每日经济新闻 2022-01-26 09:24:27

每经记者|王帆 舒冬妮 可杨 每经编辑|魏官红

刚刚过去的2021年,是咖啡新物种疯狂“吸金”的一年,其“攻城略地”的速度连老牌咖啡巨头星巴克、雀巢都要为之“抖三抖”。

有统计数据显示,2021年咖啡领域投资案例共21起,总金额接近60亿元,是此前两年的总和。在第三方企业信息查询软件中搜索“咖啡”,成立时间在1年以内的公司就有超过2.5万条结果。

线下品牌Manner在2021年上半年连获三轮融资,估值接近200亿元,其更是以约1200万美元的单店估值,被认为是最有可能超越星巴克的品牌。三顿半、M Stand、Tims、Nowwa等品牌也接连获得亿元级规模的融资……

拿钱、开店、推新品等戏码纷呈而至,咖啡“战争”硝烟四起。

开到楼下的咖啡馆到底是什么来头?创业者和投资人为何偏爱咖啡这门生意?市场是否存在泡沫?咖啡生意最难做的地方在哪里?目前是否有相应的解决办法?如今,中国市场还能“装下”多少杯咖啡,需要多少家咖啡馆?

岁末年初之际,《每日经济新闻》与多位咖啡品牌负责人、投资机构聊了聊,复盘2021年咖啡行业这场硝烟味十足的“战争”。

资本热

有品牌一天收到近20份投资邀约

“就是现在,如果再不去做就来不及了。”咖啡新锐品牌千小鹤创始人程筱颖信心十足。在2021年咖啡投资最热的时段,她一天最多收到过近20家直投基金和FA的邀约。

2020年6月底,程筱颖从阿里巴巴离职。离职前,同事们纷纷挽留,试图以大环境不好说服其放弃创业。但程筱颖认为,“只有当下就是最好的”,她一脚踏上了咖啡创业之路。

2020年6月完成工商注册,当年12月开始投入运营,以速溶黑咖为主要产品,先从线上电商渠道销售突破。上线2个月后,2021年2月初,千小鹤的订单首次破万。2021年6月和9月,订单实现大幅增长,双十一用户突破十万名,目前复购率超过40%。2021年7月,成立刚满一年的千小鹤宣布获得蘑菇街数百万元的天使轮融资。

在程筱颖看来,过去一年经历了咖啡热,整个市场也并不是特别冷静,不仅是创业者跨界“打劫”,也有投资人跨界看项目。曾有投资人对其直言,之前并没有研究过咖啡领域,但必须要投咖啡。

“特别有意思的是,天猫咖啡类目下的商家,企业资质里有的原本是做文创、地产、家居,现在都来做咖啡品牌了,最热的时候是在(2021年)4月至8月几个咖啡新品牌获融资的时候……”咖啡热到如此程度,程筱颖也颇为意外。

《每日经济新闻》记者发现,咖啡领域的投资也在近三年达到一个高峰,数据显示,2021年全年咖啡领域共有21起投资案例,总金额达到59.21亿元,投资金额超过2019年和2020年的投资总和。在第三方企业信息查询软件搜索“咖啡”,成立时间在1年内的公司就有超过2.5万条结果。

咖啡的投资热度空前,这背后是中国广阔的市场空间。艾媒咨询数据显示,2020年中国咖啡行业市场规模为3000亿元,预计将保持27.2%增长率上升,2025年中国咖啡行业市场规模将达到1万亿元,总体呈现持续扩大的趋势。

但从渗透率来说,对标海外成熟的咖啡市场,我国咖啡整体渗透率依旧较低。根据德勤数据,2020年我国大陆地区人均年咖啡消费量为9杯,仅为日本相关数据的3.21%,美国相关数据的2.74%,韩国相关数据的2.45%,提升空间较大。

程筱颖认为:“中国的消费者对于咖啡处在一个‘既熟悉又陌生’的阶段,熟悉是他们知道咖啡有提神的作用,但对于风味或者文化又没有形成特定的需求和认知。知道有用,但又不够了解,所以这个时候去做这个事情,我觉得是最好的时候。”

众为资本的资深投资经理李雅珺在2021年很是繁忙,她看了市面上6个咖啡项目,其明显感受到,“星巴克作为一个benchmark(基准、对标),中国也许有企业能做到这么大。”她认为,从资本介入的程度和消费者习惯教育来看,咖啡投资的时机已经成熟。“资本层面,过去一年应该算是资本介入咖啡届的元年;消费者层面,越来越多花式咖啡出现,比如生椰拿铁等,也在用更丰富的口感来拓展自己的消费者边界。”

内向基金创始合伙人Stefanie曾带领团队担任三顿半多轮融资的独家财务顾问,并对其进行了投资,对于咖啡行业的扩张为何会出现在这个时候,她说道:“从资本的角度来看,咖啡投资热潮是茶饮投资热潮之后的必然趋势,是资本持续挖掘线下餐饮可能性的必然之举。而资本的介入加速了行业的创新和从业人员基本素质的快速提升,使得行业迅速扩张。”

新趋势

咖啡不是一定要坐下来喝

在麦当劳中国副总裁、麦咖啡(McCafe)业务总经理许颖婷看来,中国的咖啡市场在过去三、四年的变化非常迅速,“它的改变不只是在产品,整个场景、使用习惯都不一样。现在可能大家喝咖啡可以说是刚需了。”

1990年,麦当劳将鲜煮咖啡随麦当劳餐厅一起带入中国市场;2009年,麦咖啡正式在中国开店。据许颖婷回忆,彼时,中国消费者对于咖啡的消费场景,更多是在家冲泡速溶咖啡,“那时候要找一家咖啡厅是非常困难的,只有一两家比较大的品牌,连锁店也不多。”但后来,消费者开始走进咖啡店消费,对喝咖啡的环境要求变高,希望有好的氛围、空间,能够坐下来聊天。而如今,快取、外卖成为咖啡消费中的重要场景。

图片来源:每日经济新闻 资料图

2020年11月,麦咖啡宣布将在三年内投资25亿元,加速布局中国内地咖啡市场。谈及这一决策背后的契机,许颖婷坦言:“看到了一个很大的转变,就是咖啡不是一定要坐下来喝了。”在过去几年,咖啡更多的消费场景是快取或外卖。于是,自带“快餐”基因的麦咖啡开始发力,依托麦当劳线下母店及母店员工,在原有的麦当劳门店内设立“手工咖啡吧”,“店中店”模式既减少了租金成本以及招聘、培养新人的成本,又能自带客流。

“快场景”下的咖啡消费,也孕育了与星巴克提供社交、商务会谈空间不同的咖啡新物种。以瑞幸、Manner、Nowwa为代表的即取即走小店,以三顿半、永璞为代表的线上速溶咖啡品牌,满足的都是咖啡消费的便携需求。

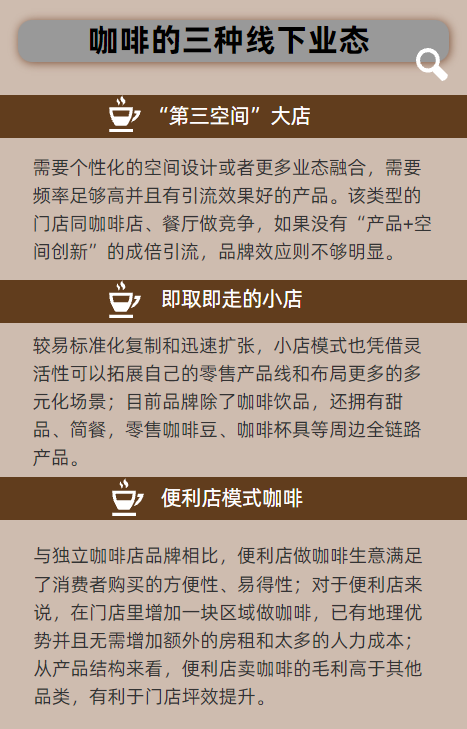

青桐资本投资副总裁陈蕙琳分析认为,在线下业态方面,可分为三种,即“第三空间”大店、即取即走的小店,以及便利店模式咖啡。

那么,哪种模式的盈利性和可持续性更好?资本更看好哪种打法?Stefanie认为:“线上和线下是互补的关系,在好产品的基础上,线上为用户提供性价比和使用的便利性,而线下为用户提供场景延伸和附加价值。而大店和小店也是互补的关系,大店利于品牌势能,小店利于公司效率。”

“谈模型之前还是要先看市场需求,从目前这个时间节点来看,小店更适用于一二线城市市场中白领人群高密度的点位,有足够的杯量支撑销售额,而三四线城市市场还是需要中大店,做品牌形象的同时,拉长消费者的停留时间,从而拉高客单。未来的品牌一定是需要各种店型的,最终形成大店小店的矩阵布局。”她说道。

李雅珺也认为“不能用一种模式打全国”:“我个人更看好一线城市的小店模式和下沉城市的‘第三空间’模式。因为二者的客群不同,诉求也不同。一线城市的白领更多把咖啡和办公场景挂钩,下沉城市则(大多)认为咖啡是代表优雅品位的下午茶。”

在许颖婷看来,这个答案是:需要一套组合拳。“每个咖啡品牌都会把场景切得非常细,不会有一个咖啡品牌告诉你我只做外卖或者只做线下体验。品牌如果要成功,我觉得都是因为能精准地满足消费者不同场景的需求。”

抢地段

每个地方适合开店的点位就那么多

各家咖啡品牌打法各有异同、暗中较劲。但肉眼可见的是,白领们楼下的咖啡店越开越多了。

德勤发布的中国现磨咖啡行业白皮书显示,截至2020年底,中国共有咖啡馆10.8万家,位于二线及以上城市的咖啡馆数量占75%。根据头部品牌如星巴克等未来的扩张计划以及疫情和其他竞争格局变化等综合影响,未来中国咖啡馆数量增速将相对平缓,预计未来三年将以约5%的年复合增长率增长,到2023年达到12.3万家,各线城市增速相对平均。

相比于第三方机构较为保守的增长预测,各大品牌喊出的开店目标显现出更大的“野心”。

Tims咖啡自2019年2月进入中国市场,截至2021年末已经开设超390家门店,并喊出了“2026年底开出至少2750家可盈利门店”的口号。

图片来源:每日经济新闻 资料图

Nowwa在全国20多个城市已开设超1500家店,现阶段的目标是“在新一线城市落地数百家”。

Nowwa相关负责人告诉《每日经济新闻》记者:“Nowwa的门店选址非常多样化,且都是小面积、小店型,以外带为主,门店的开店和管理成本低,最终让用户购买咖啡的成本降低。门店类型从商场、写字楼、高校等不同区域覆盖,到新天地等地标旗舰店的特色打造,越过空间与场所的限制,并且融入城市生活,赋予城市及用户更多关联。针对热门商圈,Nowwa还会单独定制网红风格。”

Manner则计划到2023年底开到1000家。

对于目前估值最高的Manner,咖啡圈甚至有传言称, 在星巴克对面开一家 Manner,星巴克的客流会下降30%,其他竞争对手也会对Manner的出现闻风丧胆。社交平台上曾有咖啡爱好者坦言:“Manner急速扩张,让很多小咖啡店都倒闭了。”

图片来源:每日经济新闻 资料图

可以说,线下咖啡店掀起了一场实实在在的“巷战”:在各大商圈、写字楼的街头巷尾短兵相接,客流争夺战一触即发。

陈蕙琳分析称:“在没有很强的产品差异化选择时,消费者通常会在就近门店购买。因此快速地开店,也是想抢占好的点位。”

许颖婷也提出:“麦咖啡一定会继续开店,因为你家楼下有咖啡店,你才可以买到。(这样的便利性)是一个非常大的增长引擎。”

不过,在如今割据混战的状态下,也有一些声音呼吁要冷静。

“现在有些品牌比较激进地拿铺,然后在一年内开数十甚至上百家店,可能会让市场供大于需。”李雅珺说道,“线下竞争归根到底是点位的竞争,每个地方适合开店的点位就那么多,如果运营跟不上,融资能力也跟不上,可能今年后半年就会有一波洗牌的品牌出局。”

事实上,自2020年以来,在稀缺的优质点位资源争夺下,加上疫情催化,咖啡行业已经开始大浪淘沙的进程。一边是咖啡新势力拿钱拿到手软,一边是跟不上时代的老品牌开始走向衰落,更有不少新品牌仅是昙花一现。

据《咖门》2020年10月报道,国内老牌咖啡品牌漫咖啡有门店出现沙发脱皮、桌椅老化、地面斑驳的情况,其在北京已有大概三分之二的门店关闭,北京的首家门店也在闭店之列。

另据《北京青年报》2020年9月报道,全球连锁餐饮品牌、曾经的拿铺高手COSTA咖啡频频被曝关店。据不完全统计,其门店数量已经从当年初的500多家降到400余家,其中关闭了青岛所有门店以及北京约20家门店,关闭的大多是亏损门店。

图片来源:每日经济新闻 资料图

但COSTA咖啡随后也逐渐将一部分精力转移到了咖啡零售业务上,于2021年上半年推出瓶装即饮的风味冷萃咖啡。

Stefanie分析道:“开一家咖啡店的门槛是比较低的,但保持单店乃至多店的持续盈利是很难的,这是综合能力的映射。过去几年被淘汰的咖啡店大多是单体咖啡馆或未形成用户粘性的传统咖啡馆,他们要么缺失了产品创新能力、要么缺失了品牌价值、要么缺失了门店的标准化运营能力,最终在竞争激烈的环境中败下阵来。未来行业对品牌的要求会越来越高,能突围的咖啡品牌一定要在各方面能力都无明显短板。”

陈蕙琳也认为盲目开店也存在隐患:“有些品牌未做市场调查、盲目选址、匆促开店。其实开任何店都需要事先做好市场、产业调查,尤其是咖啡店,包含咖啡相关的专业知识、原料来源、营运必备的法规、现金流管理等繁琐要素,都需要事先搞懂,才能降低失败的概率。

冷思考

市场估值高,但不算离谱

在资本推动下,咖啡新物种的估值水涨船高。

Manner在2021年上半年接连获得融资,估值接近200亿元,有机构曾计算其单店估值为1200万美元,超过星巴克的366万美元。三顿半完成了新一轮数亿元融资后,估值已达45亿元;M Stand估值40亿元;Seesaw估值10亿元……

那么,这些估值是否合理?陈蕙琳认为:“融资金额只是数字,关键还是看后续有没有实际对应的销售支撑。目前,整个市场还处于产销两旺的节点,没到洗牌期。预计到2023年进入品牌固化期,自然会形成淘汰。不能否定泡沫的存在,但相对咖啡市场的潜力来说,这个泡沫还不算离谱。”

李雅珺则表示:“国内对咖啡新品牌的市场估值水平的确是高的,但对比星巴克的市值来看,中国人口这么多,咖啡饮用人均杯数仍不及美国三分之一。另外,从新一代年轻人更容易接受咖啡的口感等方面综合考虑,这个估值并不算离谱。更多的是大家看好这个赛道的巨大空间和终点的规模,在阶段中出现一些溢价不合理也是正常的。”

“不仅是对咖啡品牌,过去一年整个消费行业的估值都在逐渐上升。但我们也可以看到,从下半年开始资本相对更加理性,新企业的估值也有一定回落。任何一家企业的估值都有它背后的逻辑,不管是对现有业务的肯定还是对未来潜力的期待,在看好咖啡市场潜力的大前提下,好公司都能实现价值和估值的匹配。”Stefanie说道。

根据目前的趋势,未来资本出手想必会更加谨慎。据程筱颖形容,2021年市场上的咖啡品牌已经经历了一轮海选,现在跑到前面的大多已经拿到了钱,都是通过了海选的。后面的一批新品牌出生在资本遇冷的时期,将更加艰难。

不仅如此,尽管拿到融资,咖啡品牌们还要面临持续挖掘市场空间的挑战。Stefanie向《每日经济新闻》记者分析道:“消费者对于咖啡本身的需求还是滞后的,如何持续挖掘并培养起消费者长期饮用咖啡的习惯是行业最大的难点。也正是因为需求不够扎实,越来越多的咖啡品牌推出各式各样的特调产品,希望通过降低咖啡饮用门槛的方式逐渐培养用户习惯。对于消费者的需求问题,没有捷径,咖啡品牌需要继续协力进行市场教育,最终会实现供需平衡。”

李雅珺认为,咖啡生意最难做的地方在于一天的消费时间很有限,集中在中午到下午,下午五点后基本没生意。“这个是咖啡行业的特性,解决方法就是拓展品类。其次就是供应链,很多咖啡品牌不注重品质控制,或者做大了之后就没有办法要求出品的稳定。这一块是连锁(品牌)的重中之重。”

图片来源:摄图网-500319429

咖啡市场这块“大蛋糕”已经有目共睹,如何继续做大“蛋糕”和分“蛋糕”,各大品牌已经开始摩拳擦掌。

Nowwa有关负责人表示:“Nowwa咖啡的产品均价约15元,对一二线城市消费者来说,是没有决策成本的。在这一价格带上,持续做出有产品品质和品牌调性的咖啡,有望诞生规模品牌。”

对于未来的机会,几位投资人也表达了自己的见解。

“一线城市的咖啡馆密度已相对饱和。未来三四线城市的咖啡市场肯定还会有一定的渗透空间和点位资源,但创新、整合、提效、升级将是更大的趋势,包括高效率连锁品牌整合经济效益不好的独立咖啡馆,新兴咖啡品牌取代相对老式的咖啡厅等。”Stefanie分析称。

陈蕙琳认为:“国内的咖啡品类还有很大的红利,比起国外的存量市场里小规模的迭代,中国市场还有很大的增量市场。新锐零售品牌都在原料、技术、包装等方面下足了功夫,让口感更趋近于现磨咖啡;在打造品牌产品形象的同时锁住了客户群,也提升了客户的粘性。”

“未来随着消费者对价格的敏感性降低,会更多地关注咖啡产地、咖啡豆品种和品牌背后的故事,使得咖啡不只是饮品,而是带有文化社交属性和生活方式的。咖啡品牌的产品不仅要保持口味,也要朝着精品化方向发展,利用互联网手段,抓住新一代消费者的心。”陈蕙琳总结道。

记者手记丨中国还需要多少咖啡店?

2021年新消费投资风起云涌,咖啡产业独领风骚。

咖啡作为一个舶来品,已逐渐由“赶时髦的饮品”转变为“日常饮品”,性价比和便利性逐渐提高。

在资本热下,一场咖啡酣战开始了——新模式与旧模式开始碰撞,热门地段上演客流争夺战,层出不穷的新品和营销手段抢占消费者眼球。

我们不禁开始思考:中国还需要多少咖啡店?有数据指出,一二线城市作为咖啡文化的首要渗透地,其咖啡渗透率已达到67%。此外,当前中国咖啡馆市场连锁率较低,连锁品牌仅占所有咖啡馆数量的13%。在一线城市和头部品牌的带动下,未来咖啡将逐步辐射至其他下沉市场,头部连锁品牌的规模化扩张也将加速市场洗牌。我们期待未来咖啡消费市场在得到更加理性的投资和教育下,有更好的表现。

记者:王帆 舒冬妮 可杨

编辑:魏官红

视觉:帅灵茜

排版:魏官红 王蜀杰

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2026 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112