每日经济新闻 2021-12-02 22:19:35

◎从国内研发进度来看,国产PD-1厂家又一次在CTLA-4赛道同台竞逐。信达生物和康方生物有望分别在PD-(L)1+CTLA-4的双免和双抗竞争中占据先发位置,恒瑞医药则再次启动“买买买”模式,实质上是为了能联合其卡瑞利珠单抗形成双免解决方案,以补充现有研发管线防止掉队。

◎《掘金创新药》研究员发现,康宁杰瑞并没有在PD-1红海里继续扎堆,在PD-L1赛道也没有选择跟风,这在其纳米梯队的管线布局上可以窥见。

◎恩沃利单抗可减少患者注射时间,同时有望在社区医院进行后续给药,有效利用医疗资源,也为静脉通路受限和有严重输液反应的患者带来更多治疗选择。

每经记者|金喆 实习生黄颖琳 每经编辑|魏官红

《掘金创新药》由每日经济新闻联合药渡数据共同推出,旨在解读新药研发进展与趋势,剖析产品竞争力与市场前景,洞察医药资本脉络,见证医药产业高质量发展。

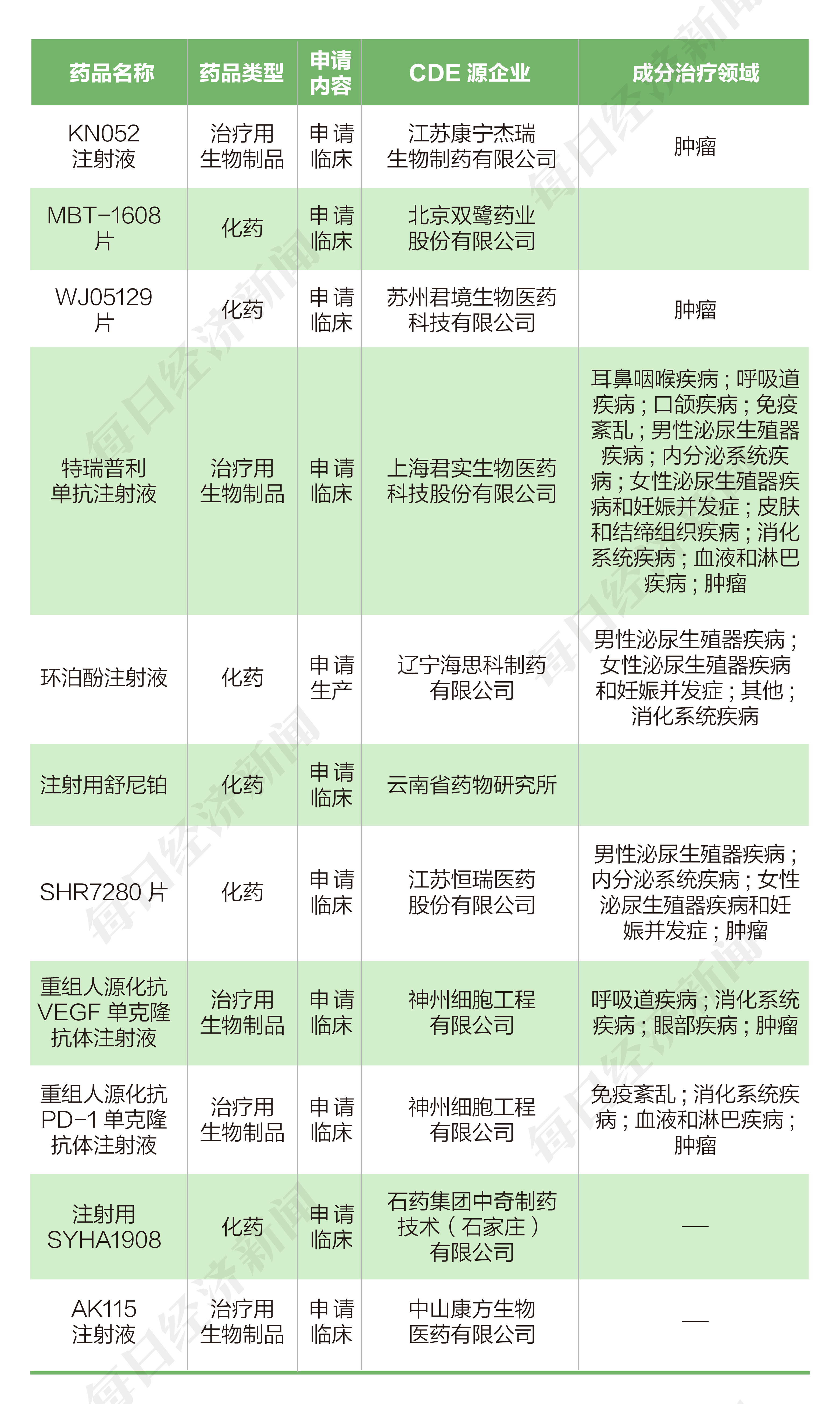

根据药渡数据,11月22日至26日,国家药品监督管理局药品审评中心(CDE)共收到9家上市公司提交的11个化学新药、治疗用生物制品新药申请。

本周上市公司方面,君实生物-U(688180,SH)、神州细胞-U(688520,SH)各申报2个临床申请,康宁杰瑞制药-B(09966,HK)、双鹭药业(002038,SZ)、云南白药(000538,SZ)、恒瑞医药(600276,SH)、石药集团(01093,HK)、康方生物-B(09926,HK)各申报1个临床申请,海思科(002653,SZ)申报1个生产申请。

1、恒瑞医药以超12亿元的价格再迎License-in 引进基石药业CTLA-4单抗

11月21日晚,恒瑞医药发布公告称,与基石药业就抗CTLA-4单克隆抗体CS1002达成协议,获得CS1002在大中华地区研发、注册、生产和商业化的独占权利。根据协议,恒瑞医药将支付首付款5200万元,总计约12.1亿元的研发和商业化里程碑款,以及产品上市后年净销售额10%~16%的特许权使用费。

行业洞察:

目前全球有约80款CTLA-4药物,国内康方生物双抗进度最快。

药企对靶点CTLA-4的研发比PD-1要早,但成药方面没有出现像PD-1/PD-L1一样百家争鸣的盛况。截至目前,全球仅有一款CTLA-4抑制剂获批上市。究其原因,与靶点CTLA-4较大的毒副作用有很大关系。因此,即便BMS的CTLA-4靶向单抗ipilimumab(商品名:Yervoy)在2011年获得FDA批准用于单药治疗不能手术切除或转移性黑色素瘤,现在主流的疗法仍是与PD-1联合用药。

国内一家创新药企研发人士对《每日经济新闻》记者表示,“CTLA-4 + PD-1”联合用药效果非常好,而且能解决CTLA-4单药副作用大的问题。

得益于联合用药,2020年Yervoy全球销售额约16.90亿美元,2021年上半年更是以26%的销售增幅为BMS贡献近10亿美元。

据弗若斯特沙利文报告,全球抗CTLA-4药物销售收入将于2021年突破20亿美元,2030年预期达到83亿美元。在中国,抗CTLA-4药物市场预期于2030年达到17亿美元,2024年至2030年预期复合年增长率超过30%。

药渡数据显示,目前全球共有约80个CTLA-4靶点相关药物,其中在研CTLA-4双抗药物共15个(9个处于临床阶段,6个尚处于临床前阶段)。

点评:

从国内研发进度来看,国产PD-1厂家又一次在CTLA-4赛道同台竞逐。比如,信达生物和康方生物有望分别在PD-(L)1+CTLA-4的双免和双抗竞争中占据先发位置,打破Y药+O药“一枝独秀”的格局。恒瑞医药再次启动“买买买”模式,实质上是为了能联合其卡瑞利珠单抗形成双免解决方案,以补充现有研发管线防止掉队。

但综合来看,恒瑞医药的方案进度相对落后,利好程度较小,而双抗药物因特异性更强,可有效降低药物脱靶毒性等副作用,或将成为更受瞩目的开发风向。

2、康宁杰瑞国内首款皮下注射PD-L1上市 纳米双抗梯队申报临床

11月24日,康宁杰瑞发公告称,PD-L1/CTLA-4(纳米)双抗KN046联合白蛋白紫杉醇与吉西他滨治疗晚期胰腺癌的III期临床研究申请获国家药监局IND批准,这是国内首个进入胰腺癌III期的免疫疗法药物。

11月25日,NMPA官网显示,康宁杰瑞/思路迪/先声药业的恩沃利单抗注射液(KN035)获附条件上市批准,用于微卫星高度不稳定(MSI-H)晚期结直肠癌和MSI-H晚期胃癌及其DNA错配修复功能缺陷(dMMR)晚期实体瘤。

目前KN046有五项III期临床试验正在推进,包括一线鳞状NSCLC、PD-(L)1经治NSCLC、一线胰腺癌、二线胸腺癌和一线肝癌。此外,在一线三阴性乳腺癌和一线食管鳞癌等也展现了不错的早期数据。

行业洞察:

据安信证券研报统计,国内共有11款PD-1/PD-L1上市,其中包括6款国产PD-1、1款国产PD-L1、2款进口PD-1、2款进口PD-L1。此外,当前共有6款国产PD-1/PD-L1、1款PD-1/CTLA-4双抗处于上市审评阶段。预计至2022年底,将共计有17款PD-1/PD-L1单抗、1款PD-1/CTLA-4双抗在国内上市,其中国产PD-1/PD-L1共计14款(含双抗)。

图片来源:安信证券研报截图

相较于竞争白热化的PD-1赛道,国产PD-L1战况趋向温和,目前仅有恩沃利单抗一个产品获批。具体到PD-L1单抗方面,基石药业的舒格利单抗、兆科肿瘤/药明生物的首克注利单抗、科伦药业的泰特利单抗正处于申报上市状态,恒瑞医药、正大天晴等也蓄势待发。在双抗方面,康方生物的凯得宁单抗步伐先行,而康宁杰瑞则针对KN046选定适应症采用快速/首次进入市场法,并计划在2022年上半年在中国提交KN046的首个BLA。

点评:

《掘金创新药》研究员认为,恩沃利单抗是全球首款皮下注射的PD-L1药物。当前全球上市的14款PD-(L)1单抗均为静脉注射,平均给药时间约1至2小时,大多需要住院治疗。相较之下,恩沃利单抗可在30秒内完成皮下注射给药,减少患者注射时间,同时有望在社区医院进行后续给药,有效利用医疗资源,也为静脉通路受限和有严重输液反应的患者带来更多治疗选择。

自今年7月以来,康宁杰瑞市场表现持续低迷,直到11月才逐渐有了起色,累计成交额达14.11亿港元,整体股价涨幅达18.16%。资金的加码也预示着投资者对康宁杰瑞商业化前景的看好。

《掘金创新药》研究员发现,康宁杰瑞并没有在PD-1红海里继续扎堆,在PD-L1赛道也没有选择跟风,这在其纳米梯队的管线布局上可以窥见。例如KN035剂型取胜、KN046瞄准PD-(L)1耐药或者响应不充分的瘤种、KN052开发OX40双抗。这种差异化“多点开花”的研发策略,可有效构建具备First-in-class潜力的竞争壁垒,打破同质化泡沫。随着新药上市,也将加速公司业绩迎来拐点。

封面图片来源:摄图网-401120602

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2026 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112