每日经济新闻 2021-06-24 21:48:46

◎市场研究机构沙利文数据显示,就2020年收入而言,叮当快药是即时到家数字药房行业最大的产品及领先的服务供应商,也是数字零售药房行业收入最高的服务供应商。

每经记者|王郁彪 每经编辑|刘雪梅

“长坡厚雪”的互联网大健康赛道又来了一个挑战者。

6月22日,叮当快药所属叮当健康科技集团有限公司(以下简称叮当快药)向港交所提交上市申请,中金与招银国际为联席保荐人。《每日经济新闻》记者注意到,叮当快药主要提供即时药品零售及医生诊疗解决方案服务,包括快药、在线医生诊疗及慢病与健康管理。

招股书显示,营收方面,2018—2020年,叮当快药营收分别为5.8亿元、12.8亿元、22.3亿元,复合增长率为95.2%;2021年第一季度收入为7.80亿元,同比增长55.9%。

市场研究机构沙利文数据显示,就2020年收入而言,叮当快药是即时到家数字药房行业最大的产品及领先的服务供应商,也是数字零售药房行业收入最高的服务供应商。

即便经营业绩保持了较高增速,叮当快药目前仍处亏损状态。招股书显示,2018-2020年,叮当快药分别亏损1.0亿元、2.7亿元、9.2亿元;2021年第一季度续亏7.7亿元,同比2020年同期亏损额3296.8万元扩大约22.2倍。经计算,叮当快药期内累计亏损达20.6亿元。

疫情的一针“加速剂”无疑让互联网大健康赛道备受资本瞩目,去年一度让身居港股的阿里健康、平安好医生市值大涨,同时,京东健康也于去年年底强势登陆港股。不止于此,字节跳动、百度、腾讯、美团、拼多多甚至快手等都在全力加注互联网大健康业务。战场之上,巨头身影已然比比皆是。

此外,春雨医生、药师帮、丁香园、微医、妙手医生等一众独角兽企业也在纷纷谋求融资或上市。

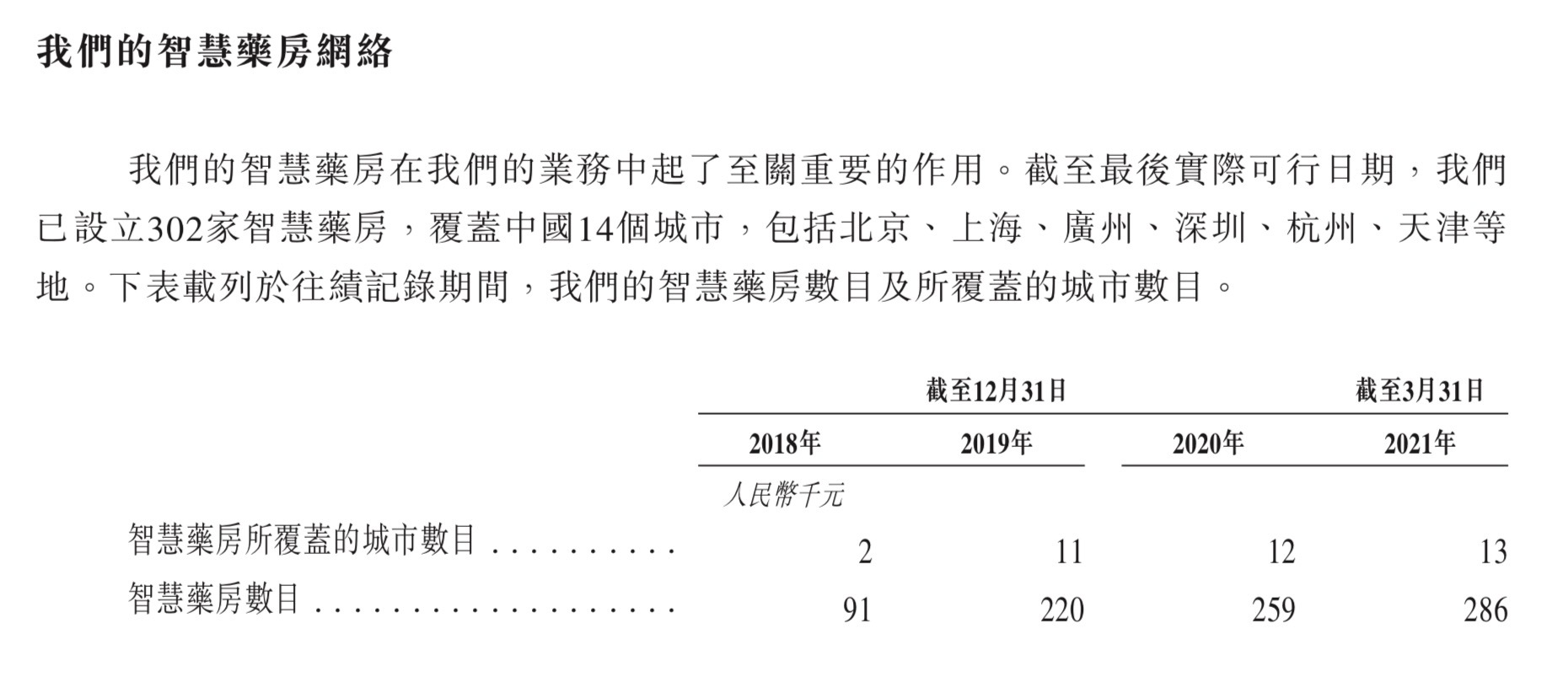

叮当快药智慧药房业务现状。

图片来源:招股书截图

强敌环伺,叮当快药不进则退。互联网大健康即将来到下半场,怎样在夹缝中求得生存乃至突围,仍是“叮当快药们”不得不面对的现实。

近三年,叮当快药在营收方面保持了相对较高的增长。招股书显示,营收方面,2018—2020年,叮当快药营收分别为5.8亿元、12.8亿元、22.3亿元,复合增长率为95.2%;2021年第一季度收入为7.80亿元,同比增长55.9%。

叮当快药在招股书中表示,过往业绩显著增长,主要由于网上消费者的知名度提升,导致公司的销售订单增加、投资品牌增加、尤其是智慧药房网络的扩展。

即便收获了不错的业务增长,但净利润方面,招股书显示,2018-2020年,叮当快药分别亏损1.0亿元、2.7亿元、9.2亿元;2021年第一季度续亏7.7亿元,同比2020年同期亏损额3296.8万元扩大约22.2倍。经计算,叮当快药期内累计亏损达20.6亿元。

记者注意到,招股书显示,履约和销售及市场推广开支共同占据了叮当快药收入的主要篇幅。

其中,叮当快药的履约开支包括物流及仓储服务费用,占2018—2021年第一季度收入的比例分别为16.7%、15.7%、12.7%、12.4%。招股书另显示,截至2021年3月31日,叮当快药的骑手队伍达2200名,将公司从4000多家制药及药品分销企业采购的产品从其药房配送到用户手中。

销售及市场推广开支方面,2018年—2021年一季度推广营销费用分别为1.4亿元、2.8亿元、4.4亿元及1.8亿元,占总收入比例分别为24.1%、21.8%、19.8%、22.5%。研发成本则占比分别为5.4%、4.1%、3.7%、2.5%。

在此情况下,叮当快药2018年—2021年一季度毛利润分别为2.4亿元、4.7亿元、7.7亿元、2.4亿元,相应毛利率则为41.1%、36.8%、34.4%及30.4%。对于毛利率的下降,叮当快药在招股书中解释,是由于成本增长率高于收入增长率,成本增长的主要原因则为线下药房扩张、营销推广增加以及收购药房网。

招股书显示,2020年底,叮当快药累计花费2.18亿元收购了主要从事线上线下药品及医疗产品零售业务的药房网52%的股权。不过,业务收购只是在短期内带给了叮当快药一定的盈利压力,整体看来,业务扩张带来的成本增高以及线下药房的布局是叮当快药亏损的主要原因。

叮当快药是老牌OTC药企仁和药业董事长杨文龙的“二次创业项目”。2014年,叮当快药获得仁和集团500万元天使轮投资,以“网订店送”的O2O模式起家,目前拥有线上“叮当快药”平台以及线下“叮当智慧药房”两大块业务。

提交上市申请前,6月8日,叮当快药刚刚完成了一轮2.2亿美元的融资。该轮投资由TPG亚洲基金领投。奥博资本、鸿为资本联合领投,璞林资本、兰馨亚洲、夏焱资本、盈科资本等机构跟投。

针对此次融资,叮当快药创始人兼董事长杨文龙对《每日经济新闻》记者表示,“后续将推进实施‘医+药+险’的健康到家战略,通过产品迭代与技术创新,提供依托互联网的多场景、一站式的问诊、购药、慢病管理、心理咨询等医疗医药服务。”

记者注意到,加上最新一轮融资,叮当快药已累计完成7轮融资,总额超34亿元。投方主要包括TPG亚洲基金、泰康保险、软银中国资本、龙门投资等。

记者同时注意到,在宣布最新一轮2.2亿美元融资前,5月20日,叮当快药曾发生多项工商变更,其中,泰康人寿等十数名股东退出,现股东为4家叮当系企业管理咨询中心以及董事长杨文龙本人;徐军、俞雷等董事、监事从主要人员中退出;公司注册资本也由9947.7万元降至5294.1万元;公司经营范围新增了物业管理及出租办公用房等。

针对退出股东行为,泰康人寿于5月末发布公告解释称,叮当快药需要调整股权结构以符合境外上市的要求。其第一步工作需要减资退出,叮当快药则要向泰康人寿支付投资时的成本1亿元作为减资款。

股权方面,叮当快药招股书显示,杨文龙直接或间接持有叮当快药53.23%股权,招银国际合计持股7.28%,TPG Capital持股6.34%,软银合计持股5.96%。此外,泰康人寿保险、中金公司、奥博资本、海尔集团旗下基金分别持股2.06%、1.97%、1.03%。

大健康市场规模空前,舞台巨大。沙利文报告显示,中国的医疗总支出于2020年超过7.3万亿元,预期于2030年将增加至17.6万亿元,2020年至2030年的复合年增长率为9.3%。而中国大健康市场的快速发展主要由人均可支配收入不断增加、人口老龄化及医疗保险政策发展等因素推动。

记者梳理发现,从叮当快药发展历程的几个重要节点来看,其瞄准的就是更加综合的大健康领域。2015年,叮当快药APP上线;次年布局智慧药房,开启线下线上一体化运营;2017年,叮当快药发布医药新零售战略;2018年,叮当快医业务发布,打通“医+药+检”生态;再到如今构建更加完整的“医+药+检+险”大健康生态闭环。

瞄准的赛道越大,机会就越多,面临的竞争对手与挑战也越大。

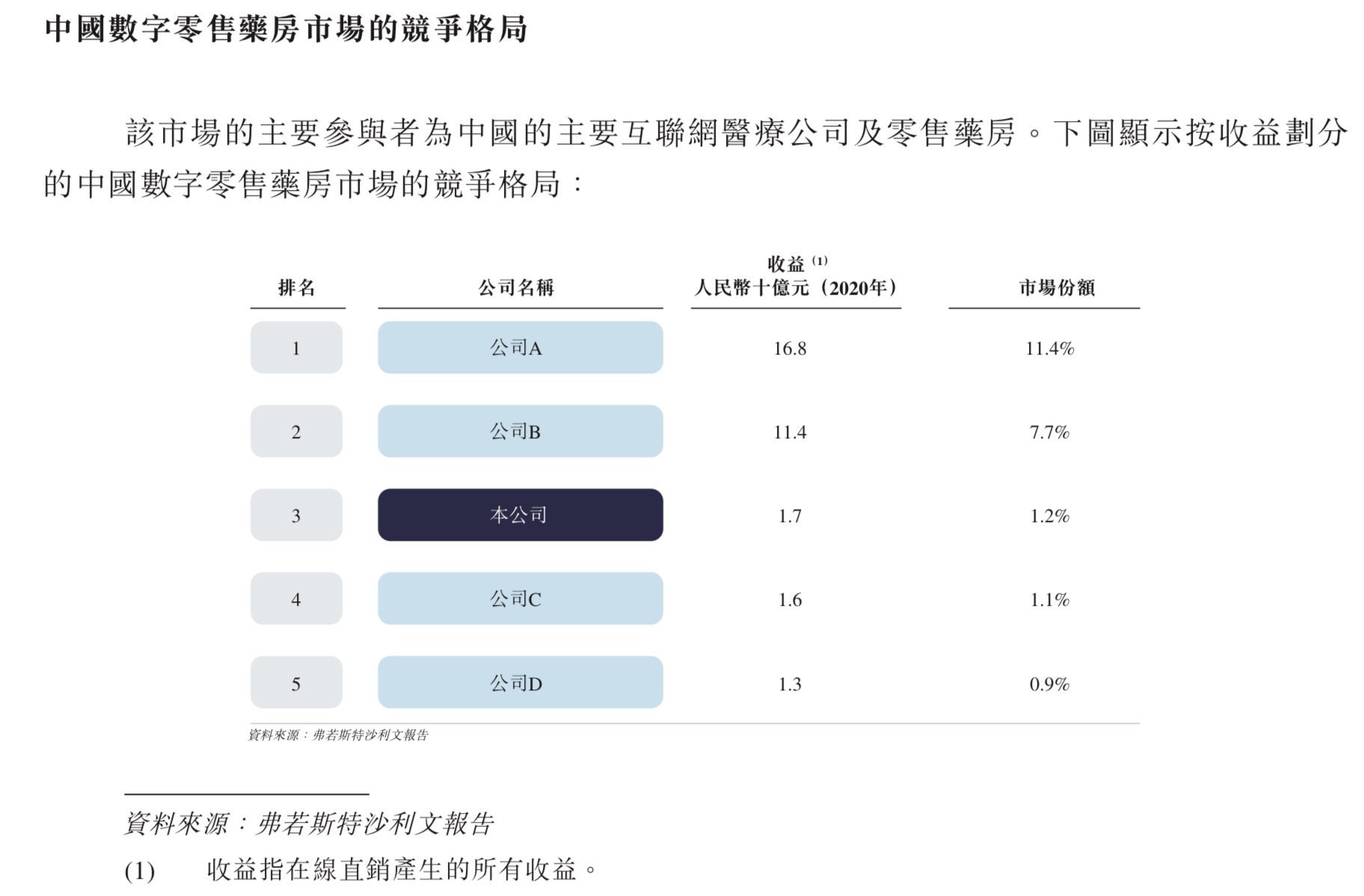

叮当快药所处市场竞争格局现状。

图片来源:招股书截图

除港股的平安好医生、阿里健康及京东健康等巨头外,包括字节跳动、百度、腾讯、美团、拼多多、快手等都在全力押宝互联网大健康业务。而与叮当快药一道寻求资本加注的还有同为资本瞩目的独角兽企业:春雨医生、药师帮、丁香园、微医、妙手医生等。

疫情的爆发,让大健康产业被激发,线上送药和医药电商成为本地生活的重点布局方向。这也是叮当快药的“腹地”。

美团财报数据显示,截至2020年三季度末,美团买药已经接入近10万家第三方药店,为消费者提供包括送药在内的一揽子医疗服务。公开数据显示,美团买药目前已经将药品配送速度压缩至23分钟左右。

去年6月,饿了么宣布全国已有700多个县域在饿了么上开通夜间送药服务,平均响应速度30分钟,偏远地区最快也可以实现1小时送药上门服务。同日,饿了么宣布与国大药房开启战略合作。3月2日,饿了么联合高德推出“地图找药”服务,近10万家在线药店接入高德。

来自本地生活领域的巨头,也以更大的用户、流量以及平台规模,“降维打击”医药O2O模式下的即时医药零售企业。

借势1药网、平安好医生、阿里健康、京东健康之后,作为第四家登陆资本市场的互联网大健康企业,叮当快药终于和巨头们站在了同一条起跑线。

整体来看,医药电商、零售业务收入仍是各大互联网大健康企业的主要收入来源,在线医疗业务占比微乎其微,外界也多有质疑:赛道内多数企业并没有真正脱离零售电商模式,实则为“卖药的”。

对于各互联网医疗头部企业在线医疗业务发展的迟缓,医疗战略咨询机构Latitude Health分析称,与其他消费不同,医疗服务的整个链条较长且高度受制于服务方,从问诊开始,到检查、复诊和配药以及可能的进一步治疗,仅仅门诊就需要多个步骤。在这其中,在医疗机构内的问诊和住院是核心,互联网则只能去维护和完善基于其上的服务。行业本身的长链条属性势必会限制互联网的规模化。

现阶段,互联网大健康企业的关键是,挖掘和提升利润点,加强医、药联动,打造业务闭环。而这也正是叮当快药正身处的发展节点。能否跑在巨头前面讲出属于自己的“大健康故事”,可能将是叮当快药扭亏为盈、跑赢对手的真正“解药”。

封面图片来源:每日经济新闻 资料图

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2026 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112