每日经济新闻 2021-06-12 11:13:40

每经记者|包晶晶 每经编辑|陈梦妤

北京,新房成交面积环比减少3成。

上海,新房成交金额同比下降5成。

广州,二手房网签量同比跌去3成。

深圳,二手房成交规模同比跌去6成。

“金三银四”之后,楼市迎来了阶段性回调。5月,一线及部分热点二线城市城市新建住宅成交全线回落;二手住宅市场热度也在逐渐褪去,以深圳为代表的多个城市二手房成交大比例萎缩。

中央继续实施稳健的货币政策,房地产金融监管继续从严,对房地产金融实施审慎管理制度,严厉打击违规发放贷款流入房地产市场,同时部分城市调高贷款利率。据央行最新公布的金融统计数据显示,5月居民部门新增中长期贷款为4426亿元,较上月下降约10%,为连续第二个月环比下降,同比下降约5%。

北上广深新房成交全线回落 供应量几近腰斩

前段时间,多个城市“金三银四”的热度过高透支了购房需求,伴随着多地调控持续加码、信贷全面收紧、利率上浮,楼市也在降温中渐趋理性。5月,全国多个城市新房成交环比下降。

其中,北京、上海、深圳成交面积环比下跌均超2成,分别为33.11%、23.15%和23.52%,广州环比下跌5.37%。同时,北京也是22个重点城市中成交面积环比下跌最严重的城市。除广州外,其他三个城市与2020年同期相比也出现了不同程度下滑,其中上海下跌11.2%,为四个一线城市之首。

5月一线城市房地产成交情况 数据来源:中指院

在7个环比上升的城市中,苏州、西安、重庆升幅较明显,分别达到58%、41%和36%,温州和连云港升幅在10%以内;而环比下降的城市中,福州以34.34%的降幅排在22个城市首位。与去年同期相比,苏州、武汉和南京升幅较为明显。

全国百城成交价格继续保持0.34%的微上涨,且涨幅较4月份扩大0.11个百分点。

从具体价格指数来看,江苏南通以环比1.25%的涨幅领跑全国,也是唯一一个涨幅“破1”的城市,排名前十的城市中6个为长三角经济发达区域。百城中17个城市价格指数下跌,其中不乏扬州、温州、昆明等前期上涨过快的城市,以及部分缺乏产业、人口支撑的城市,如湘潭、衡水等三四线城市。

同步回落的还有各地的新房供应。据克而瑞研究统计,四个一线城市5月份供应面积仅145万平方米,环比“腰斩”,同比降幅也高达42%。其中深圳较上月微增6%,但同比仍为下降;北、上、广新增供应更是低于50万平方米,同环比齐跌,降至年内低位。

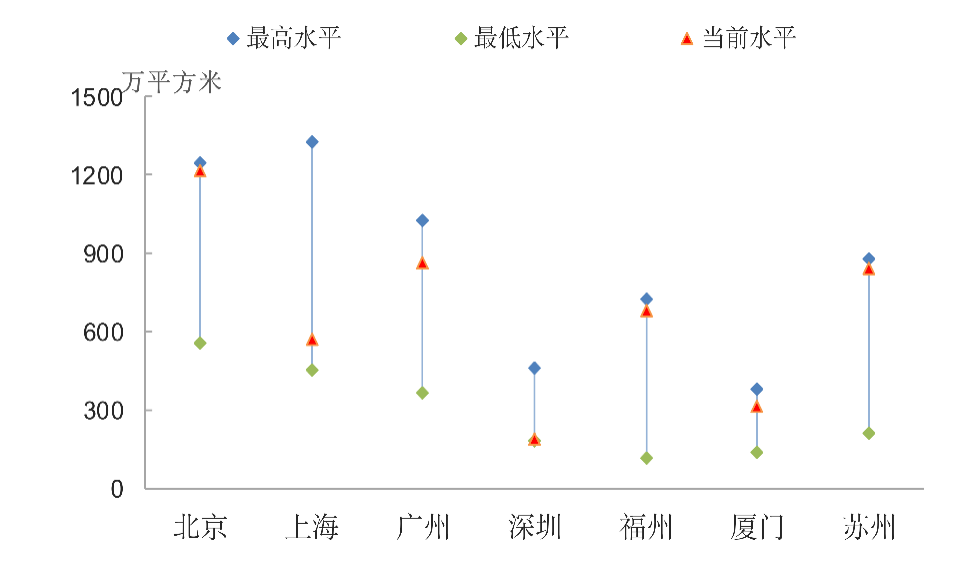

2010年以来7个代表城市库存水平 来源:中指研究院

特别是深圳、上海,库存接近10年最低点,北京、苏州、福州、厦门几乎达到库存新高,消化周期分别达到17.4个月、11.5个月、9.4个月和9.2个月,面临着新的去库存压力。

二手房成交规模回落 深圳同比跌去59%

二手房市场同样表现为成交规模小幅回落,价格继续坚挺。

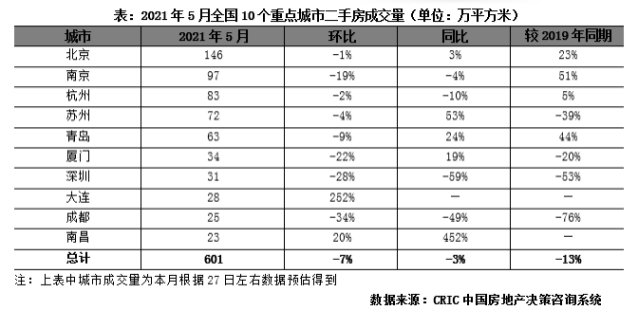

据克而瑞研究分析,5月10个重点城市共计成交601万平方米,环比回落7%。

具体到城市来看,10个重点城市中仅大连、南昌环比收正,大连实现252%的增长,其余城市均有不同程度回落,深圳、厦门等城市环比下降超20%。同比数据显示,整体10城涨跌参半,深圳同比2020年下降59%、同比2019年下降53%;苏州、青岛二手房市场表现强韧,分别同比增长24%和53%;南昌反弹较猛,同比增速高达扩大至452%。

价格方面,中指研究院《2021年5月百城价格指数报告》显示,全国100个城市二手住宅平均价格为15810元/平方米,环比上涨0.50%,涨幅与上月持平。百城中71个城市环比上涨、26个城市环比下跌、3个城市与上月持平。同比来看,全国100个城市二手住宅平均价格较去年同期上涨3.64%,涨幅较上月扩大0.06个百分点。

2021年5月,71个城市二手住宅价格环比上涨,较上月增加2个。

而环比下跌的26个城市中,北海、阜阳环比跌幅介于0.5%~1.0%;深圳、呼和浩特等13个城市跌幅在0.1%~0.5%;新乡、张家港等11个城市跌幅均在0.1%以内。

价格同比下跌的城市中,深圳赫然在列,跌幅0.12%,也是一线城市中唯一的负增长。此外,张家口跌7.03%、北海6.65%、菏泽5.00%,苏州、江门等16个城市跌幅均在1.0%以内。

TOP10房企总销售额破2万亿 门槛值增幅达6成

1~5月,房企销售节奏明显加快,碧桂园、恒大、万科销售额分别达到3541亿元、2871亿元和2842.4亿元,TOP10房企总销售额突破2万亿元,千亿军团扩容至15家。

与2020年业绩相比,深耕三四线城市的碧桂园走出疫情影响,增长势头明显,以3541亿元稳居榜首,第三名万科与恒大之间仅相差不到30亿元,竞争十分激烈。

来源:中指研究院

百强房企较去年同期整体增幅高达50%,特别是排名在50~100的企业。从各梯队门槛值增长幅度可见,TOP3房企门槛值为2842.4亿元,较上年增长15.5%;TOP10房企门槛值为1260.0亿元,较上年增长59.5%;TOP30房企门槛值为525.7亿元,较上年增长47.5%;TOP50房企及TOP100房企门槛值分别为353.8亿元、143.8亿元,同比分别增长66.8%和94.4%。

1000亿以上超级阵营共15家,销售额增长率均值为54.6%。第一阵营(500亿~1000亿)共18家,销售额增长率均值为63.3%。第二阵营(200亿~500亿)有21家企业,销售额增长率均值为68.5%;第三阵营(100亿~200亿)和第四阵营分别为17家和29家,销售额均值分别为230.0亿元和164.8亿元,同比分别增长70.9%和88.7%。

2021年1~5月,TOP100房企销售额均值为555.0亿元,增长率均值为71.4%。

全国土拍收金超7000亿 宅地出让金环增55%

5月份,全国300个城市土地出让金总额达到7665亿元,环比增加55%,同比增加36%。涉宅地块出让金总额环比增加55%为6962亿元,杭州揽金近1253亿元居首,厦门仍是宅地成交价格最高的城市,楼面价达到35823元/平方米。

11个城市在5月份迎来了土地供应“两集中”的首轮土拍,由于其中9城为土地市场较热的长三角二线城市,令二线城市和长三角城市群在土地出让金榜单的排名直线上升。

2021年5月全国土地出让金TOP20

数据来源:CREIS中指数据

从房企拿地情况来看,1~5月,TOP100企业拿地总额13274亿元,拿地规模同比增长14.3%。TOP100门槛值为29亿元,与去年同期相比有所下降。TOP100 企业招拍挂权益拿地总额占全国300城土地出让金的比例为59.7%,比重有所上升。

集中供地令房企新增货值增长显著。

1~5月,TOP10企业新增货值总额38129亿元,其中保利发展以全口径新增货值1801亿元占据榜单第一;融创中国和招商蛇口紧随其后,累计新增货值规模分别为1620亿元和1570亿元。

另一个重要现象是,北京、杭州等城市中,房企合作拿地有所增加。1~5月,50家代表房企招拍挂权益金额占比均值为80.8%,较1~4月有所下降,合作拿地力度开始增强,但权益金额占比依旧低于2020年同期。

从各城市群拿地金额来看,长三角依然炙手可热。

记者通过中指研究院数据粗略测算发现,长三角、京津冀、粤港澳大湾区、中西部四个城市群拿地TOP10房企拿地总额分别为3427亿元、1621亿元、1715亿元和851亿元,长三角总金额超过京津冀一倍有余。从拿地面积来看,长三角TOP10企业拿地面积以2000万平方米反超中西部,位居四区域首位。

房企绿色债券规模已达2020年全年的1.65倍

2021年5月,债券发行总规模近乎腰斩。沪深交易所于5月大批量终止ABS项目,其中不乏涉房类项目。

“5月单月,房地产信用债发行规模284.5亿元,而4月为660.4亿元。但内地房企海外债发行规模为257.1亿元,环比增长高达77.67%。”中指研究院在报告中指出。

数据来源:Wind、CREIS中指数据

根据贝壳研究院统计,2021年1~5月房企境内外债券融资累计约4624亿元,较2020年同比下降18%,达到近三年低点。其中,境内累计发债规模约3113亿元,同比下降约11%,前5个月发债规模占比2020年全年约38%。

境外累计发债同样下降近3成,前5个月境外发债规模约合人民币1511亿元,同比下降约29%。事实上境外债市自2020年4月开始整体保持低迷态势,受疫情反复及其他多重因素影响,不确定性预期始终挥之不去。

从融资成本来看,信用债与海外债融资成本保持稳定。其中信用债平均利率为4.15%,环比下降0.15个百分点;海外债平均利率6.17%,环比增加0.27个百分点。

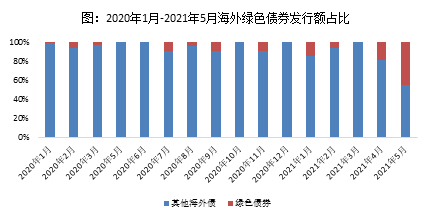

值得关注的是,前5个月房企海外绿色债券发行逆市上升,渐成融资新渠道。中指研究院统计,截至2021年5月末,房企海外绿色债券融资总额达278.38亿元,占同期海外债发行总额的17.14%,也是2020年全年海外绿债发行总额的1.65倍。

仅5月单月,房企便已成功发行海外绿色债券6只,融资约114.61亿元,占当月海外债融资额的44.60%。相比2020年全年海外债中绿色债券融资额仅为168.75亿元,占总规模的1.91%,绿色债券发行可以说成功逆袭。

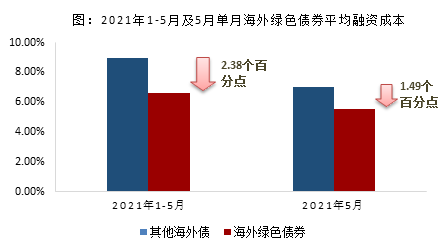

从融资成本看,1~5月海外绿色债的平均融资成本为6.59%,同期其他海外债的平均融资成本为8.97%,相差2.38个百分点。5月单月来看,绿色债券的平均融资成本为5.55%,其他海外债为7.04%,相差1.49个百分点。

数据来源:Wind、CREIS中指数据

绿色债券的发行符合行业发展趋势,市场认可度高,“十四五”规划中明确提出了“碳达峰、碳中和”两个阶段奋斗目标,大力发展绿色建筑已成为行业在趋势上的共识。根据七部门联合印发的《绿色建筑创建行动方案》,到2022年,城镇新建建筑中绿色建筑面积占比将达到70%,星级绿色建筑持续增加;各地要积极完善绿色金融支持绿色建筑的政策环境,推动绿色金融支持绿色建筑发展。

记者手记丨房企“年中冲刺季”来了

房企“年中冲刺季”已经到来,面对继续分化的市场、趋严的政策和集中供地的大考,房企的任何一项抉择都会影响一整年的“收成”。未来,一二线城市价格上行压力仍然存在,而三四线城市行情持续改善。

房企将如何布局核心一二线和强三线?如何调整拿地节奏?推盘节奏会否加快?缺乏基本面支撑的三四线城市又将如何度过供货平淡的下半年?

时间会给我们答案。

记者:包晶晶

编辑:陈梦妤

视觉:陈冠宇

排版:陈梦妤 马原

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2026 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112