每日经济新闻 2020-09-21 18:44:04

普冉股份通过高性价比策略快速获取存储器芯片市场,近三年来营业收入复合增长率116.00%。不过普冉股份的毛利率低于同行业可比公司。对此,普冉股份在回复《每日经济新闻》记者采访时表示,预计公司毛利率未来将有所改善。

每经记者|张明双 每经编辑|文多

继中芯国际、寒武纪之后,又一家国产芯片企业向科创板发起冲刺。普冉半导体(上海)股份有限公司(以下简称“普冉股份”)在上交所披露《招股说明书(申报稿)》,拟募集资金约3.45亿元,用于闪存芯片升级、EEPROM芯片升级、总部基地及前沿技术研发。

由于成立时间较短,普冉股份的资产规模和收入规模在行业中相对较小,通过高性价比策略获取存储器芯片市场,近三年来营业收入复合增长率116.00%,业绩增长较快。

不过普冉股份的毛利率低于同行业可比公司,主打产品覆盖中小容量需求,属于毛利率较低的中低端产品。目前,下游电子产品已经对存储器芯片有了更高容量的需求,普冉股份能否紧跟市场步伐,继续扩大市场占有率,仍是未知之数。

普冉股份主营业务为非易失性存储器芯片的设计与销售,主要产品包括NOR Flash(闪存芯片)和EEPROM(即电可擦除可编程只读存储器)两大类通用型芯片。其中NOR Flash产品应用于低功耗蓝牙模块、TWS耳机、手机触控和指纹等领域,EEPROM产品应用于手机摄像头模组(含3-D)、智能电表、家电等领域。

近年来,TWS蓝牙耳机、手机屏幕等市场的爆发拉动了NOR Flash需求量,未来几年仍然是NOR Flash市场增长的主要驱动力。普冉股份的NOR Flash产品收入也取得较大的增长,2017年~2019年,NOR Flash产品收入分别为4471.30万元、1.35亿元、2.55亿元,占主营收入比重为57.53%、75.55%、70.16%。与此同时,智能手机摄像头成为了EEPROM市场增长的主要动力,2017年~2019年普冉股份EEPROM产品收入为2890.56万元、4207.57万元、1.06亿元。

在客户方面,普冉股份合作对象为主控原厂、手机屏幕厂商、手机摄像头模组厂商、ODM厂商等,终端用户则包括三星、OPPO、vivo、华为、小米等。随着TWS耳机市场发展、智能手机存量替换等,过去三年,普冉股份实现了营业收入三年复合增长率为116.00%,净利润三年复合增长率194.84%的业绩。

普冉股份成立于2016年1月,虽然近几年业绩增长较快,但作为后起之秀,资产和收入规模相对国际行业龙头较小,相比国内NOR Flash供应商兆易创新和EEPROM供应商聚辰股份、上海贝岭也有较大差距。

与同行业可比上市公司一样,普冉股份采用了Fabless(无晶圆厂模式)的经营模式,该模式下公司仅需专注于从事产业链中的集成电路的设计和销售环节,其余环节委托给晶圆制造、测试和芯片封装测试企业代工完成。

不过,普冉股份的毛利率一直低于同行业可比公司。2017年~2019年,普冉股份毛利率分别为32.32%、24.75%、27.46%,同期同行业可比上市公司毛利率平均值为33.09%、33.29%、34.64%。普冉股份表示,主要原因系公司产品结构与同行业上市公司有所不同。

图片来源:招股说明书(申报稿)截图

普冉股份在回复《每日经济新闻》记者采访时表示,预计公司毛利率未来将有所改善。

在解释毛利率低的原因时,普冉股份一再表示,作为市场新进入者,在保证产品性能的基础上,采用高性价比策略以获取市场份额,导致产品毛利率较低。如2018年,普冉股份根据市场供需情况,适当降低了NOR Flash、EEPROM产品的价格。

成本较低、高性价比,这是普冉股份快速取得市场份额的竞争优势,但也造成公司毛利率较低的情况。如NOR Flash产品,《招股说明书(申报稿)》显示,近年来,国际存储器龙头纷纷退出中低端NOR Flash市场,产能或让位于高毛利的高容量NOR Flash,或转向DRAM和NAND Flash业务……导致兆易创新、华邦、旺宏等厂商市场份额持续上升。

普冉股份也对记者表示,随着下游产品的逐步升级,高容量EEPROM的市场占比将持续提升。

事实上,目前普冉股份主营产品均为中小容量,大容量产品较为缺乏。NOR Flash产品在中小容量(512Kbit-64Mbit)具备竞争力,可覆盖至128Mbit容量;EEPROM产品则为2Kbit-1Mbit的全容量覆盖,但下游智能电表产品已经出现了2Mbit的容量需求。

普冉股份解释,公司的NOR Flash产品的功耗、读写速度等性能具备较强竞争力,且在中小容量领域具备较高的成本优势;EEPROM产品通过降低芯片面积,提高了产品的成本竞争优势。

但是随着下游产品升级换代,对于存储器芯片有了更大容量的需求。按照《招股说明书(申报稿)》所述:未来,TWS耳机会不断向生物识别、健康监测等领域拓展,可以预见,对NOR Flash的容量和性能将提出更多要求。“原先一般都是8Mbit或者16Mbit,现在……需要选用32Mbit、64Mbit甚至128Mbit才能够满足消费需求”。

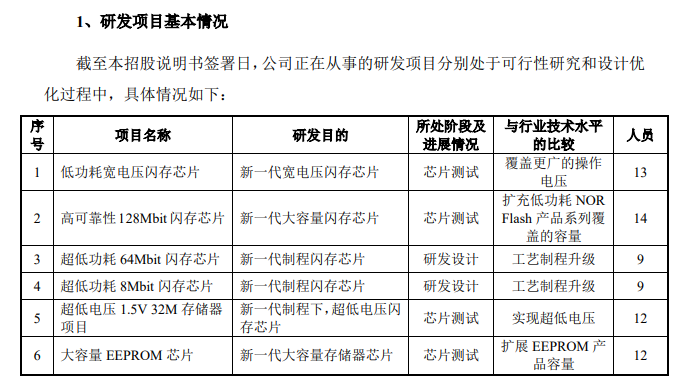

记者注意到,普冉股份已经意识到市场需求变化,正在从事的研发项目也包括扩充容量技术,如“高可靠性128Mbit闪存芯片”、“大容量EEPROM芯片”,研发进展为芯片测试。

图片来源:招股说明书(申报稿)

那么,普冉股份现在的中小容量产品是否存在天花板?能否紧跟下游市场的大容量需求?普冉股份回复记者称,如今,物联网、安防、智能家居和可穿戴设备已经成为NOR Flash市场新的增长点,预计2022年全球NOR Flash市场规模将达到37.24亿美元,市场广阔。

普冉股份还对记者表示,公司计划将NOR Flash升级到40nm制程,产品容量提升到256Mbit;计划将EEPROM升级到95nm及以下制程等,产品容量提升到2Mbit和4Mbit。

封面图片来源:摄图网

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2026 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112