每日经济新闻 2020-09-17 12:10:49

每经记者|赵李南 每经编辑|陈俊杰

近日,厦门嘉戎技术股份有限公司(以下简称嘉戎技术)递交了招股文件,闯关创业板。

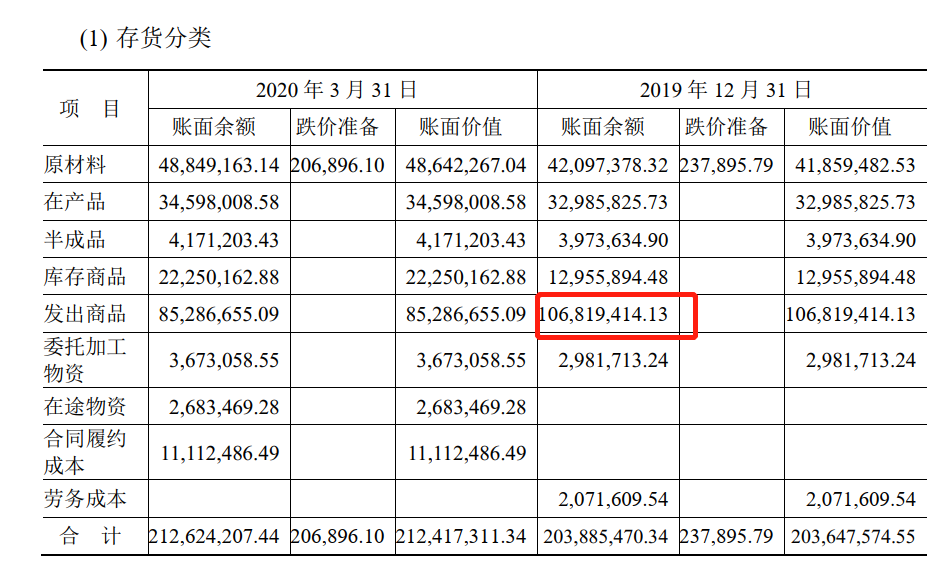

《每日经济新闻》记者注意到,近年来嘉戎技术的存货高速增长,2017年度至2019年度会计报告期末,嘉戎技术的存货分别为8355.76万元、12817.91万元、20364.76万元。

嘉戎技术存货大规模增长的背后,主要原因是存货的二级科目“发出商品”在大幅增长。2017年度至2019年度会计报告期末,嘉戎技术的“存货-发出商品”分别为0.63亿元、0.82亿元和1.07亿元。

在发出商品这个二级科目大幅增长的背后,嘉戎技术连续三年的交付量大于销量,2017年度至2019年度累计有44套膜分离装备已发出,但至2019年底未通过客户验收。

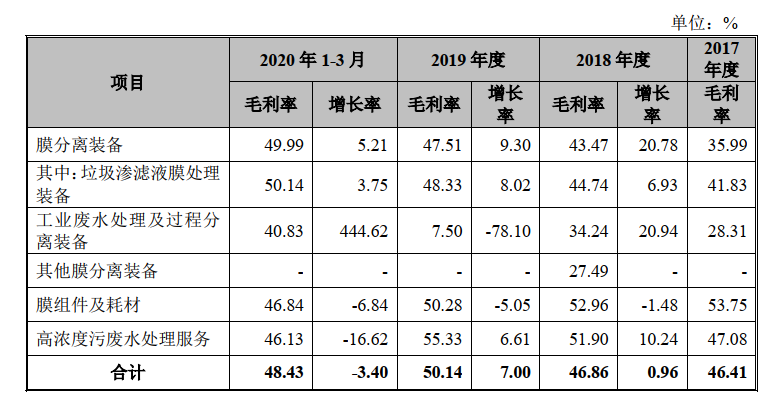

此外,嘉戎技术的“工业废水处理及过程分离装备”在2020年一季度销售价格下降了43.98%,而该产品的毛利率却由2019年度的7.5%上升至了40.83%。

2017年度至2019年度,嘉戎技术实现营业收入约1.46亿元、2.99亿元和5.76亿元。该公司主营业务包括“膜分离装备”、“膜组件及耗材”和“高浓度污废水处理服务”,2019年度分别为嘉戎技术贡献营业收入约3.33亿元、0.72亿元和1.66亿元。

其中,膜分离装备又可分为“垃圾渗滤液膜处理装备”和“工业废水处理及过程分离装备”,2019年度分别实现收入约3.26亿元和669.38万元。

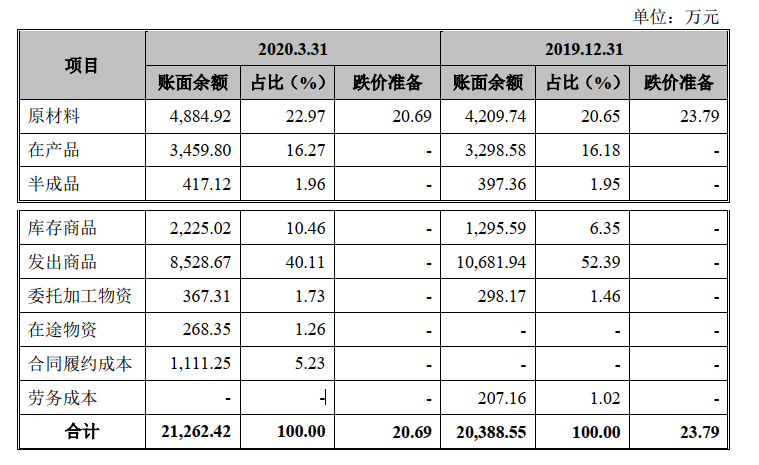

值得注意的是,在营业收入大幅增长之下,嘉戎技术“存货-发出商品”也在大幅增长,并构成了存货的主要部分。嘉戎技术的审计报告显示,其2019年底的约2亿元存货中,有约1亿元是发出商品。

图片来源:嘉戎技术审计报告截图

那么,嘉戎技术的发出商品为何这么多?

“发出商品主要为已发货但尚未经客户验收的膜分离装备、膜组件等。”嘉戎技术解释称:“公司的膜分离装备销售项目需要一定的实施周期,公司产品在送至客户现场后进行产品安装、调试、试运行及验收。受调试运行环境、技术方案的修改、客户整体项目建设进度安排等因素的影响,公司部分膜分离装备验收的周期较长且不同项目间存在较大差异。因此公司发出商品随着公司业务规模增加而逐年增长。”

按照嘉戎技术的说法,其“存货-发出商品”主因是“膜分离装备验收的周期较长”。那么,这个周期较长,究竟会长达多久呢?

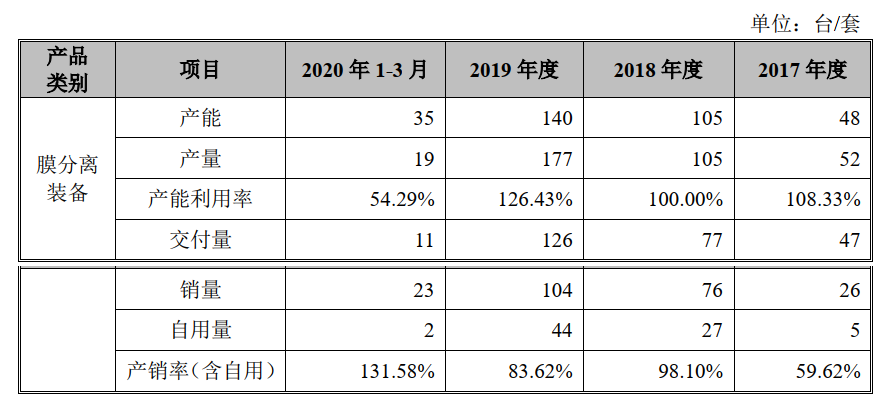

嘉戎技术在招股书的“发行人销售情况和主要客户”一小节披露了其膜分离装备的产能、产量、销量及产销率情况。

图片来源:嘉戎技术招股书截图

2017年度至2019年度,嘉戎技术的膜分离装备交付量分别为47套、77套和126套,而销量为26套、76套和104套。

按照嘉戎技术给出的注释,交付量以当期向客户发出装备为依据进行统计,销量以当期通过客户验收确认销售收入为依据进行统计。

也即意味着,在2017年度,嘉戎技术交付了47套膜分离装备,客户验收通过了26套,即有21套未被验收通过。按照会计准则,这21套膜分离装备需按照成本计入“存货-发出商品”科目。

同理,以交付量和销量差额计算,嘉戎技术的膜分离装备在2018年净新增1套未通过客户验收,2019年度净新增22套未通过客户验收。2017年度至2019年度累计有44套膜分离装备已发出,但至2019年底未通过客户验收。

嘉戎技术并未披露这累计44套发出但未通过验收的“膜分离装备”有多少套是垃圾渗滤液膜处理装备,有多少套是工业废水处理及过程分离装备,也未披露每套设备的交付时间节点与验收时间节点,因此无法知晓“膜分离装备验收的周期较长”究竟是多长。

《每日经济新闻》记者也就此问题向嘉戎技术发出了采访函,但截至发稿时嘉戎技术并未回复。

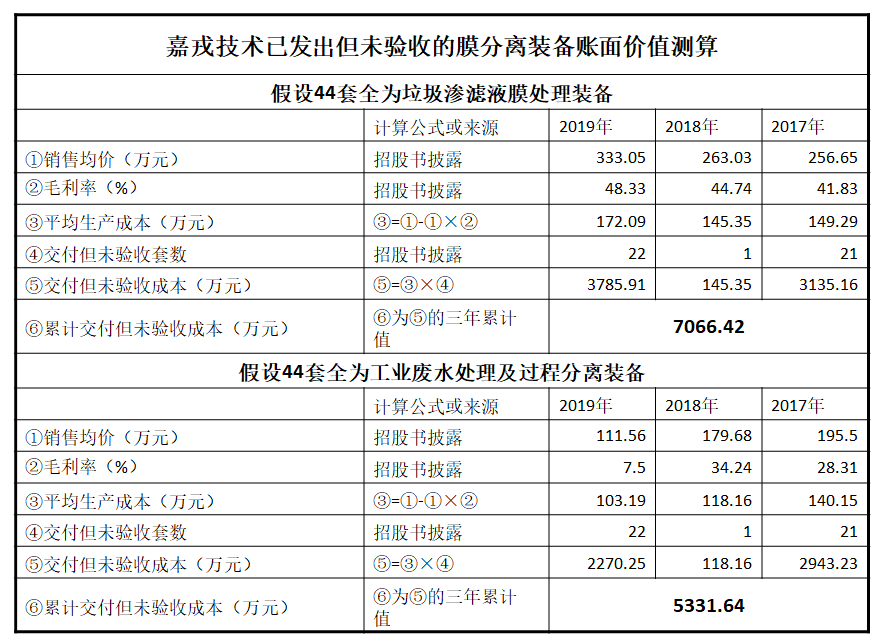

此外,嘉戎技术分别披露了垃圾渗滤液膜处理装备和工业废水处理及过程分离装备的平均销售价格和毛利率,以此可以简单对该部分存货价值进行估计。

数据来源:嘉戎技术招股书,赵李南制图

简单估计的结果显示,截至2019年底,嘉戎技术44套膜分离装备的账面价值在5300万元至7000万元之间。这仍然与嘉戎技术2019年底的“存货-发出商品”约1亿元的价值有不少差距。

按照嘉戎技术的解释,“存货-发出商品”当中还包含了一部分膜组件,这部分嘉戎技术并未在招股书中披露具体的产销量。嘉戎技术称:“公司对外销售的膜组件及耗材主要包括膜组件、化学药剂、阀门、传感器、导流盘、密封圈等,其品种多、数量大、型号繁杂,公司主要根据客户需求在经过询价和比价的基础上直接进行采购。”

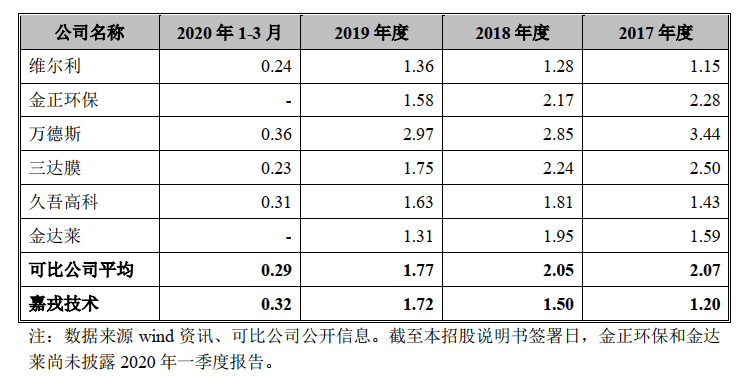

也正是存货规模高,嘉戎技术的存货周转率略低于同行业均值。2017年度至2019年度,可比公司平均存货周转率分别为2.07、2.05和1.77。同期,嘉戎技术的存货周转率为1.2、1.5和1.72。

图片来源:嘉戎技术招股书截图

而相比于同行业来讲,嘉戎技术的发出商品占存货比重也是最高的。三达膜、万德斯与金达莱三家2019年度的营业收入都在7亿元至8亿元之间,营业收入规模皆大于嘉戎技术,而这三家公司的发出商品占存货比重分别为19.86%、0%和28.16%。另外,2019年度营业收入分别为4.94亿元的久吾高科和27.31亿元的维尔利,发出商品占存货的比分别为0%和0.35%。

图片来源:嘉戎技术招股书截图

截至2019年底,嘉戎技术计提存货跌价准备23.79万元,皆为原材料部分的跌价准备。

嘉戎技术表示:“公司主要在产品和发出商品均有对应订单,大部分系通过招投标或询价获取,并按预估项目成本加一定的利润后报价,因此通常不存在减值情况。报告期各期末,公司均会根据会计准则的相关规定对存货进行跌价测试,并计提相应的存货跌价准备。报告期各期末公司计提跌价准备的存货以原材料为主。”

《每日经济新闻》记者也就“已交付但未确认收入的膜分离装备未计提存货跌价准备,是否合理?”向嘉戎技术发出了采访函,但截至记者发稿时未获回复。

2019年度,嘉戎技术的“工业废水处理及过程分离装备”毛利率仅7.5%,至2020年一季度该产品的毛利率上升至了40.83%。

图片来源:嘉戎技术招股书截图

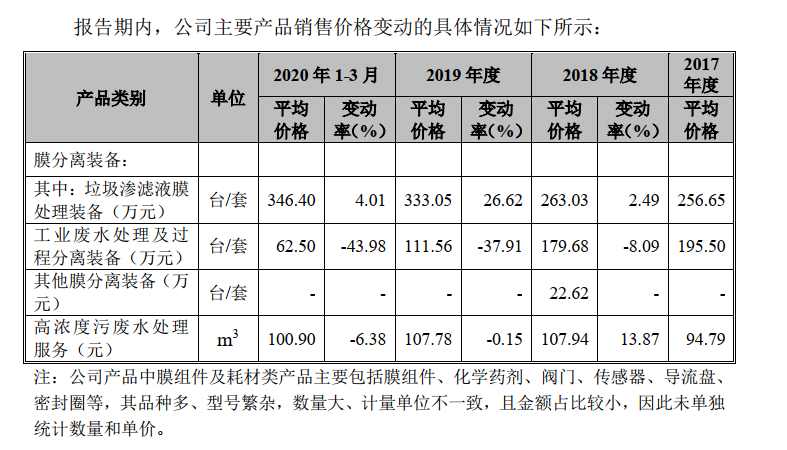

值得注意的是,2019年度,嘉戎技术的“工业废水处理及过程分离装备”的平均售价为111.56万元/套,至2020年一季度为62.5万元/套,价格变动率为-43.98%。

图片来源:嘉戎技术招股书截图

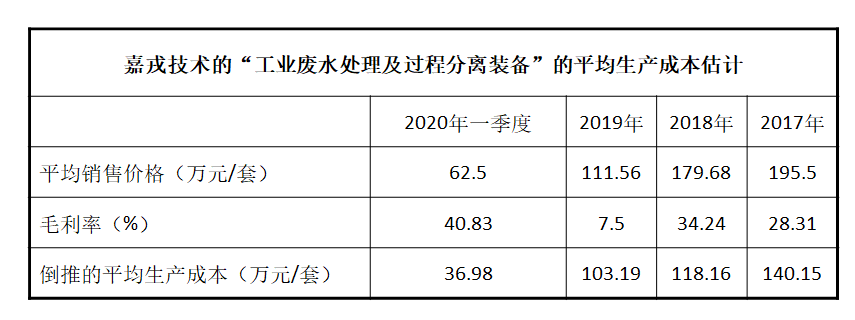

换句话说,嘉戎技术的“工业废水处理及过程分离装备”在2020年一季度价格大降43.98%的情况下,毛利却大幅增长,这样的变化唯有以成本下降来解释。

通过平均售价与毛利率,可以简单倒推出嘉戎技术的“工业废水处理及过程分离装备”平均生产成本(平均生产成本=平均售价-平均售价×毛利率)。

数据来源:嘉戎技术招股书,赵李南制图

估计的结果显示,2017年度至2019年度嘉戎技术的“工业废水处理及过程分离装备”平均生产成本分别为140.15万元/套、118.16万元/套和103.19万元/套。而2020年一季度的生产成本则陡然下降至了36.98万元/套。

对于为何生产成本在短时间内产生如此大幅度的下降,记者也向嘉戎技术发出采访函,但截至记者发稿时嘉戎技术并未回复。

封面图片来源:摄图网

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2026 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112