每日经济新闻 2020-08-06 16:46:00

货币政策是一门艺术,但究竟当下这种历史低点的利率对刺激经济是否还有效用、应该维持多久、何时回归常规化的货币政策,成了鲍威尔、拉加德和众多央行行长们在实现通胀目标和充分就业道路上需要面对的首要问题。

每经记者|蔡鼎 每经编辑|何剑岭

图片来源:摄图网

全球货币政策已经陷入无效的死循环。

2008年金融危机后,当白川方明、让-克洛德·特里谢、本·伯南克领导的货币政策委员会将日本、欧元区和美国的利率降至低点、推出大规模量化宽松(下称QE),并长时间维持超宽松货币政策时,他们可能不会想到,在十多年后的今天,全球会以这样一种几乎不得不使货币政策失效的方式来收场。

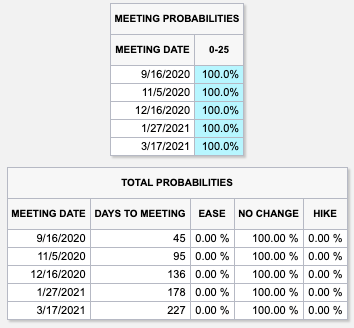

图片来源:芝商所“美联储观察”工具

芝商所的“美联储观察”工具显示,从目前到2021年3月17日的美联储FOMC议息会议(共5次会议)期间,美联储将利率维持在目前0~0.25%的概率都为100%。美联储FOMC在上周的货币政策声明中已明确表示,在官员们“确信美国经济已经经受住了新冠肺炎疫情考验,并走上了实现接近最大就业和物价稳定目标的轨道”前,都会保持利率不变。此外,美联储主席鲍威尔在会后的新闻发布会上还表示:“即使(经济)重新放开顺利进行,人们重回工作岗位,要实现经济复苏仍需要很长的时间。”

货币政策是一门艺术,但究竟当下这种历史低点的利率对刺激经济是否还有效用、应该维持多久、何时回归常规化的货币政策,成了鲍威尔、拉加德和众多央行行长们在实现通胀目标和充分就业道路上需要面对的首要问题。

那么,是不是真的在明年年中甚至在更久的时间内,美联储都应该将利率保持在接近于零的水平?这种超宽松的货币政策是否真的合适?

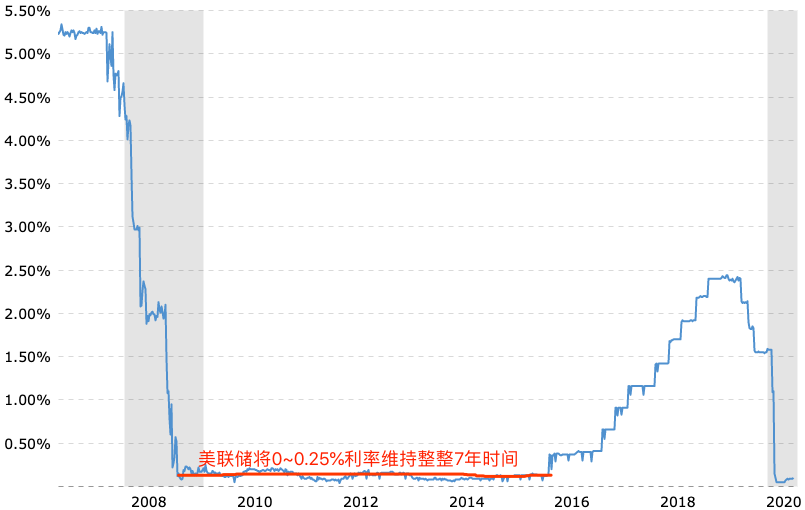

先来回顾一下2008年全球金融危机后的美联储利率变化。

2008年12月16日,本·伯南克领导下的美联储将利率下调至0~0.25%的历史低点。然而,令大多数人没有想到的是,这一“接近于零”的利率维持了整整7年时间——直到2015年12月16日,耶伦领导下的美联储才开始缓慢加息(见下图)。

图片来源:Macrontrends

比美联储的货币政策更具戏剧性的是,2008年金融危机后,欧洲央行(下称ECB)将存款利率从3.25%一路下调至-0.5%,导致欧元区银行和金融体系举步维艰,且通胀长期显著低于该行“接近但低于2%”的目标。日本在连续推出了多轮量化宽松以及量化质化宽松(QQE)后,还是无法将经济从通缩泥潭中拉出来,于是日本央行将利率一路下调至-0.1%……

其实早在2011年,ECB就已特别强调应重塑对欧元区银行体系的信心,该行认为欧元区一些国家的银行融资成本或信贷利率过高,阻碍了货币政策传导机制。然而,如今距离ECB进入负利率区间已经过去了6年时间。有批评人士表示,负利率削弱了欧元区本已举步维艰的银行体系,抑制了银行们的放贷,并鼓励保险公司、银行和储户们囤积现金。去年9月,ECB再次降息10个基点至-0.5%的历史低点。

此前一些投行分析师、经济学家普遍表示,ECB的负利率在长期看来只会对欧元区的金融体系造成破坏,且ECB的货币政策“弹药”已经用尽,必须想出一些新的提振欧元区经济的思路,重塑欧元区银行体系的信心。

首先需要明确的是,长时间的超低利率绝不是好事,这样的利率环境既不会从根本上刺激经济迅速复苏,也不会让资产价格回归基本面。相反,这会鼓励投机情绪,导致错误的资源配置和政府部门杠杆率大幅升高,倒逼央行为财政赤字埋单,形成高债务和低利率的恶性循环。

超低的利率环境,让各国政府能够偿还更高的公共债务。据《经济学人》报道,年初至今,为应对新冠肺炎疫情对经济造成的冲击,发达国家已经推出了总价值约4.2万亿美元的财政刺激计划,足以使这些国家的财政赤字达到GDP的近17%,而这些国家央行资产负债表也达到了各自GDP的10%。这些空前规模的刺激措施,在安抚市场、减少企业倒闭并保护家庭收入的同时,不可避免地导致了公共债务的上升。

公共债务的上升,也是一颗埋在市场地下的“定时炸弹”。国际货币基金组织(IMF)副总裁古泽满宏(Mitsuhiro Furusawa)7月上旬曾表示:“在各国政府对新冠病毒危机做出回应后,全球公共债务有史以来第一次升至GDP总和的100%以上。一旦经济重回正规,(各国必须)创建中长期财政框架,以管理公共财政。”

汇丰银行首席经济学家简世勋(Stephen D. King)在《货币放水的尽头》一书中写道:“持续走低的利率可能意味着投资者失去了面对风险的意愿和能力,而不是对一个国家反通胀能力表示信任。结果,风险资产开始失去价值,投资行为渐渐被限制,经济开始衰退,最终出现通货紧缩问题。”

简世勋认为,低利率非但没有为经济持续发展铺平道路,相反,低利率成为了严重金融和经济危机的象征。

凯恩斯主义者、前英国金融局主席阿代尔·特纳(Adair Turner)在《债务与魔鬼》一书中也表示:“(只有当)央行担心‘货币政策传导机制’已经受损失灵时,才会表现为央行降息至最低水平,并实施QE,但银行对家庭和公司部门的信贷供给未见有效扩张。”特纳还指出,(金融危机后)缓慢的去杠杆过程揭示了一个事实:一旦债务过度,所有传统货币政策工具都无济于事,甚至会产生副作用。

这样看来,全球货币政策已经深深陷入了高债务和低利率的死循环。

那么,事实真如美联储在上周的FOMC货币政策声明中所说的那么悲观吗?虽然美国和欧元区的二季度GDP年化环比初值均创下历史最大跌幅,但各项经济数据显示,从美国到欧洲的主要经济体,经济已经显示出了一些复苏的迹象。

美国6月ISM非制造业PMI从5月份的45.4大幅反弹至57.1,远超预期的50,并创下今年2月以来的新高;美国6月ISM制造业PMI录得52.6,为1月份(50.1)以来首次重回荣枯线上方,较5月份的43.1大幅上涨;美国7月ISM制造业PMI录得54.2,创2019年1月以来新高,超出预期的53.6;6月,美国非农就业岗位增加480万个,远超增加290万个的预期;同时失业率降至11.1%,预期12.5%、前值13.3%……

欧洲方面,据欧盟统计局数据,欧元区19个成员国6月份零售销售环比增长5.7%,欧元区6月份的零售销售反弹至新冠病毒疫情之前的水平。欧洲最大经济体德国5月工业生产出现反弹,环比增长7.8%,虽然低于增长10%的预期,但显示出德国经济复苏的迹象;德国Ifo商业士气从6月份上修的86.3升至90.5,录得连续第三个月增长,且超过经济学家预测的89.3;德国央行7月27日表示,受该国政府为应对新冠病毒而采取的财政刺激措施的支撑,德国经济正在反弹,并很可能在今年下半年继续反弹;英国6月零售销售环比跃升13.9%,超出预期预测,几乎回升到了新冠病毒疫情之前的水平;英国国家统计局7月上旬表示,根据其对该国在线招聘广告的研究,英国劳动力需求可能在5月份便已触底,然后在6月份略有回升……

8月3日,IHS Markit公布的欧元区及成员国制造业PMI显示,欧元区及其主要经济体的7月制造业PMI集体超预期,且时隔多月后重新站上荣枯线:欧元区7月PMI反弹至51.8,超出预期的51.1,为2019年年初以来首次站上荣枯线。其中,西班牙7月制造业PMI反弹至53.5;意大利7月制造业PMI反弹至51.9,为2018年8月以来首次站上荣枯线;德国7月制造业PMI甚至达到50,为过去19个月以来首次站上荣枯线;英国7月制造业PMI反弹至53.4,创2019年3月以来新高,此外,英国7月的订单录得5个月以来的首次增长,乐观情绪创下两年来的最大升幅。

加拿大方面,该国5月的工厂销售环比跳增至创纪录的10.7%,高于路透社的调查分析师给出的9.5%的预期。此外,加拿大统计局将该国4月份创纪录的工厂销售降幅(-28.5%)小幅上修至-27.9%……

还需要指出的是,在“全球工厂”中国二季度GDP同比增长3.2%超预期的带动下,全球制造业产业链也已出现复苏,这也势必将对全球经济复苏发挥积极作用。

此外,美国和日本都已从制药巨头辉瑞处订购了上亿支新冠病毒疫苗。福奇博士上周告诉国会议员称,他认为新冠病毒疫苗可能在今年年底或明年年初推出,这并不是梦想。随着疫苗大规模推出,全球经济复苏也只是时间问题。

全球主要经济体的货币政策已经失效的另一个更为直接的例证,便是近年来,全球主要经济体的央行行长都开始公开劝说各国政府使用预算刺激经济增长:

美联储主席鲍威尔上月中旬警告国会不要过早撤回应对新冠肺炎疫情而推出的刺激措施。本周一(8月3日),芝加哥联储行长埃文斯在电话会议上告诉媒体:“财政政策对于更好的前景、更强劲的复苏和降低失业率、人们安全复工,以及学生安全开学是至关重要的。”他表示,如果没有更多的来自政府的财政援助,总需求可能成大问题——人们可能会停止消费,经济真的会触底。

图片来源:《金融时报》报道截图

今年5月,澳联储主席菲利普·洛威在澳大利亚议会上表示:“财政政策将必须在管理经济周期方面发挥比过去更重要的作用”;英国央行行长贝利今年5月也表示,希望财政政策制定者能考虑所有的刺激选项;拉加德上任ECB行长以来便开始鼓励欧元区19个成员国推出更多财政刺激措施;日本央行行长黑田东彦在去年11月份就表示,在一次经济下滑中,财政政策将(比货币政策)发挥更加突出的作用……

也有越来越多的观点认为,全球各大央行的QE,与其说是非常规化的货币政策,倒不如说是扮演着财政政策的角色。今年6月,英国央行宣布维持0.1%的基准利率不变,但将购债计划规模扩大1000亿英镑。同月,前英国央行副行长保罗·塔克(Paul Tucker)表示,问题在于英国央行“现在是否已成了英国财政部的运营部门”。

此外,QE的一个副作用是,央行无法在不支付银行存放的巨额电子货币利息的情况下提高利率。央行印制的用于购买国债的钱越多,银行存放在央行的电子货币也就越多。如果短期利率上升,央行的“准备金利息”账单也会上升。换言之,央行创造货币来为刺激计划融资,在经济上是在做一些与政府发行浮动利率债券极为相似的事情。因此从根本上来说,央行是政府的一部分。

最后,阿代尔·特纳指出:“QE通过推高资产价格来刺激经济,因此必然加剧贫富不均。财富增长的收益绝大多数流向了富裕群体,QE使富人更富,因此极度宽松的货币政策扩大了贫富差距。”因此,当下的政策制定者需要考虑不那么正统和标准的宏观经济政策,例如那些专注于再分配的政策,或者那些致力于减少高度不平等的结构性来源的政策。

美国和欧元区需要这样一场衰退。美联储和ECB更应该庆幸,在金融危机发生12年后,新冠肺炎危机又给了这两大央行回归常规化货币政策道路一个宝贵的机会。然而,如果美联储和ECB仍将目前处于历史低点的利率维持过长的时间(例如此前的7年),就仍将延续高债务和无效用低利率的死循环。当前全球需要的是增长信心和常规化的货币政策,超低利率维持的时间越长,全球经济复苏、去杠杆化的过程也将越漫长。

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2026 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112