每日经济新闻 2019-07-24 23:01:03

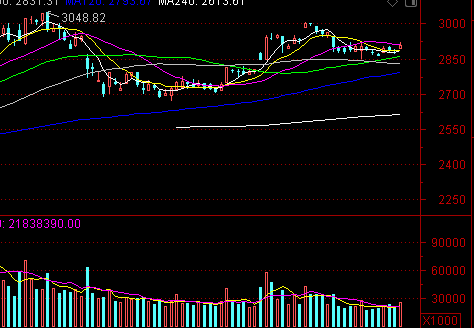

从7月9日开始,截至7月24日收盘,上证50指数就在2900点附近走成了“水平线”,12个交易日就在2900点附近窄幅波动,这是非常罕见的走势。《每日经济新闻》记者从50ETF期权市场窥见了上证50指数“横盘12个交易日”背后的多空逻辑。从7月11日开始,上证50ETF期权持仓虽然屡创新高,但是关注和跟踪12个交易日之后,记者发现了一个有趣的现象。

每经记者|谢欣 每经实习记者|唐宗全 每经编辑|吴永久

7月24日,上证50ETF期权迎来行权日,绝大多数持有期权的买家没有摆脱“归零”的宿命。

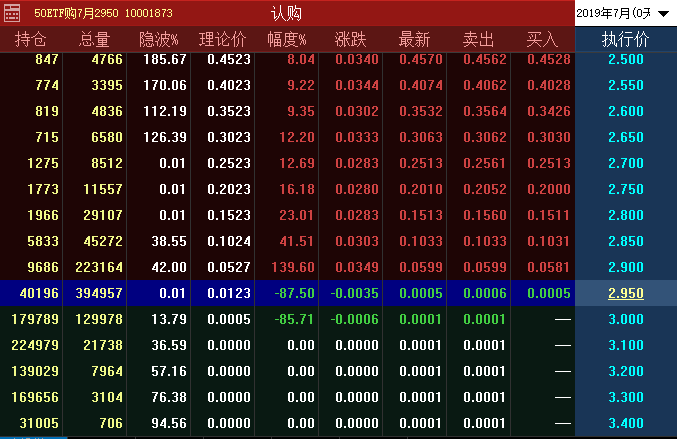

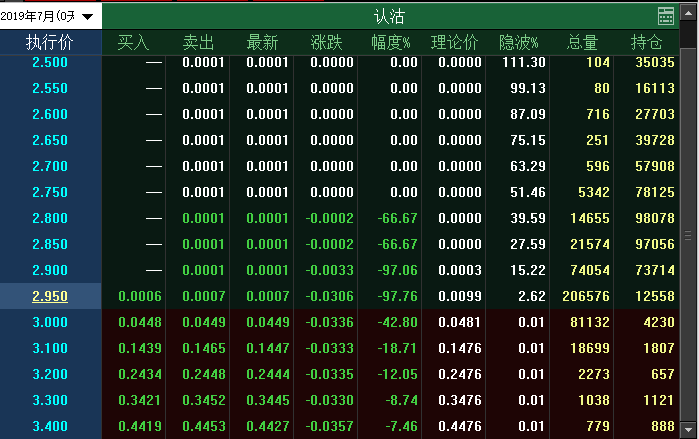

认购期权中实值期权为23688张,占比为2.93%;虚值期权为784654张,占比97.07%,虚值认购期权成为“废纸”一张。认沽期权中实值期权为8703张,占比1.598%;虚值期权为536018张,占比98.402%,虚值的认沽期权也一张“废纸”。

大盘最近一直在横盘,振荡幅度很小,以上证50指数为例,从7月9日开始,截至7月24日收盘,上证50指数就在2900点附近走成了“水平线”,12个交易日就在2900点附近窄幅波动,这是非常罕见的走势!

为什么?

有智者说,是为了营造良好的市场氛围,迎接科创板的到来。有仁者说,不,如今的证券市场早已非同往昔,市场的离奇走势背后是衍生品市场“立体的多空结构”。

《每日经济新闻》记者从衍生品市场窥见了上证50指数“横盘12个交易日”背后多空逻辑的一斑。从7月11日开始,上证50ETF期权持仓虽然屡创新高,但是关注和跟踪12个交易日之后,记者发现了一个有趣的现象。

今天是个大日子,上证50ETF期权行权了,此前期权持仓曾经屡创新高,上证50ETF期权从来没有获得过如此多的关注。

上交所公告,“今日(2019年7月24日)公告是2019年7月到期50ETF期权合约的最后交易日、行权日、到期日,期权合约将到期并行权。”

数据显示,截至7月24日收盘,7月认购期权持仓量约80.83万张,7月认沽期权约54.47万张。

《每日经济新闻》记者统计,认购期权中实值期权为23688张,占比为2.93%;虚值期权为784654张,占比97.07%,成为“废纸”一张。

经《每日经济新闻》记者统计,认沽期权中实值期权为8703张,占比1.598%;虚值期权为536018张,占比98.402%,成为“废纸”一张。

《每日经济新闻》记者注意到,“最幸运的”847张行权价2.500元的认购期权,根据行权价计算,“做多者”理论上可以获得约382.84万元的最大收益(不考虑买入成本差异)。“最幸运的”888张行权价3.400元的认沽期权,“做空者”理论上可以获得最大约397.82万元的收益(不考虑买入成本差异)。

华西期货投资咨询部总经理周聪认为,根据行权价格计算的只是理论值,没有考虑买入成本和不同时间的成本差异,真实收益还要扣除买入成本和手续费。投资者的盈亏还跟波动率有关,如果买入时波动率很小,如果投资者在波动率很大的时候卖出,那么也是可以盈利的,这部分盈利者的持仓是不会等到行权日的。

7月11日,上证50ETF期权总持仓371.7万张,是本月第一次创历史新高!此后,市场进入“开挂模式”,总持仓屡创新高。7月19日,上证50ETF期权总持仓达到了402.83万张!认购总持仓量高达234.57万张,认沽期权总持仓量168.56万张。

期权市场这边如火如荼,上证50指数却很淡定。

从7月9日开始,上证50指数就在2900点附近走成了“水平线”,12个交易日就在2900点附近窄幅波动。这个价格对应的上证50ETF的价格是2.950元/份~2.900元/份,最近12个交易日ETF价格就在这个很窄的区间来回振荡。7月24日收盘,上证50指数报2906.55点,上证50ETF报2.952元。

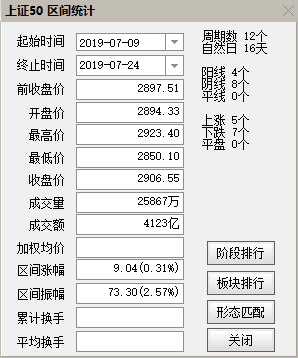

市场成交统计数据显示,12个交易日的平均成交量343.58亿元,区间涨幅0.31%,区间振幅2.57%。

期权持仓不断创新高,市场解读为多空分歧,赌市场大涨大跌的人不在少数。具体的多空结构上看,无论是7月期权,还是所有月份的总体表现,认购期权的成交量都要大于认沽期权。一方面,证券市场投资者习惯做多头交易,做空思维模式一时还不太适应;另一方面,这个数据也的确说明市场盼涨之心犹如久旱盼甘霖。

7月11日,《每日经济新闻》记者在第一次期权持仓创新高时曾经写了一篇文章,分析了多空持仓结构后在报道中提出“多头”中了“埋伏”,“空头”也好不到哪里去的疑问。半个月,12个交易日,市场恰恰选择了让多空双方都大跌眼镜的方式——横盘,市场没有大涨,也没有大跌,期权买家绝大部分成为了“归零者”。

分析师告诉《每日经济新闻》记者,市场之所以选择在这个点位横盘是有讲究的,2.950元/份~2.900元/份是期权数据统计的“最痛点位”。所谓“最痛点位”就是多空双方的买家都赚不到钱的行权价位,是一个统计分析的值。

2019年7月,“最痛点位”真的发威了,绝大部分的期权买家都“归零”了,认购期权中实值期权为23688张,占比为2.93%;认沽期权中实值期权为8703张,占比1.598%。

上证50指数已经横盘12个交易日,短期均线已经粘合,市场人士预期时间窗口又将开启,未来如何评估?

从期权市场的多空结构和行权结果来看大盘,或许是另外一种看市场的角度,行权日多数期权持仓成为了“废纸”,分析师认为,市场主力资金目的已经达到,没有必要再继续横着走,行权日过后市场很可能出现变盘,大盘将进入趋势波动。

华西期货投资咨询部总经理周聪认为,有这种可能,从今天的成交来看,科创板的热度逐渐开始传导到其他板块,成交量也开始温和放大。后期应密切关注从科创板出来的资金是否继续流入主板市场,如果成交量进一步放大则A股有希望上攻,否则可能只是一个弱反弹而已。

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2026 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112