华泰策略首席曾岩 2018-12-21 16:13:47

躁动的身影,或长或短,或早或晚,但永不缺席。

图片来源:摄图网

预计2019年春节前V型调整,节后看经济调控政策与流动性宽松

近期市场对经济数据悲观的一致预期较强,估值大幅回落,复盘十年春季躁动行情,我们发现随着对经济基本面悲观预期的提前释放,春节前15-10个交易日有望迎来反弹,周期与成长板块受益扩内需政策和流动性宽松有望涨幅居前。春季躁动主要受到经济基本面趋势、季节性库存波动、流动性收紧或放松、经济调控政策四大因素影响。经济下行预期较强时,节前易出现V型调整,节后经济调控政策与流动性宽松决定躁动空间和持续性。

躁动身影:或长或短,或早或晚,但永不缺席

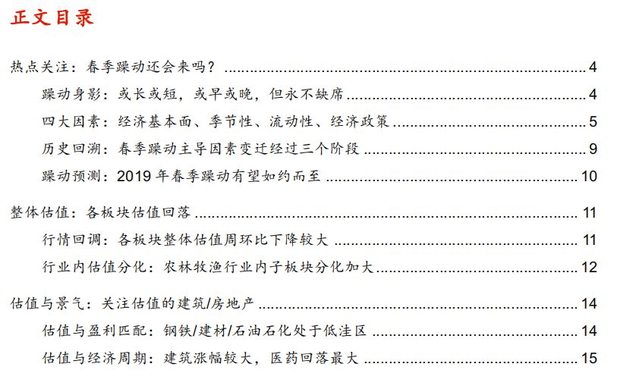

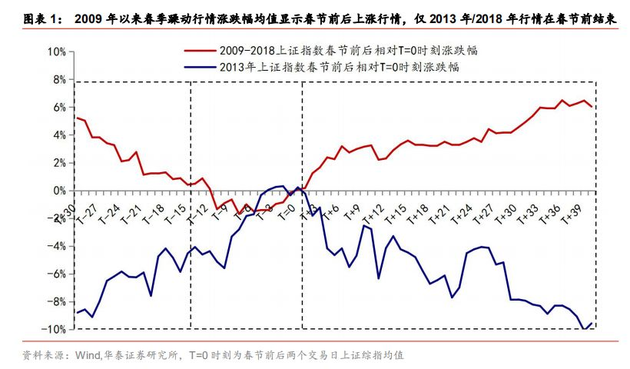

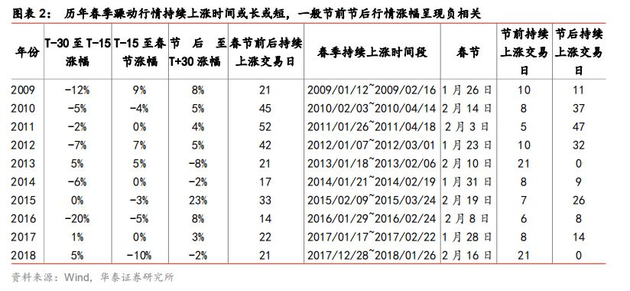

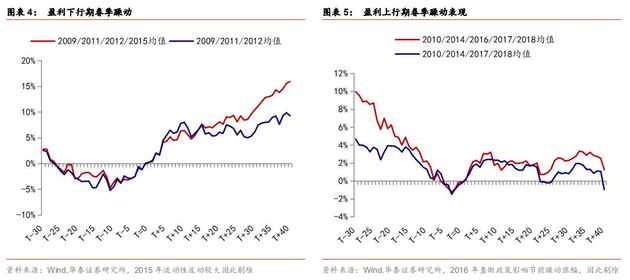

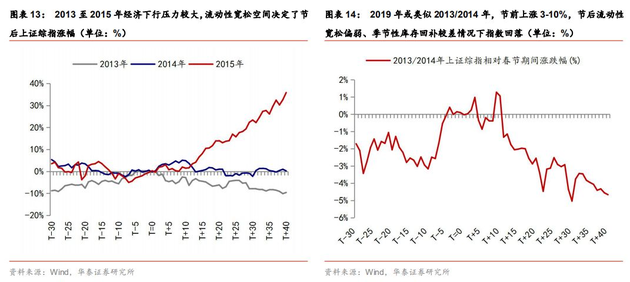

2009年以来,即使A股上市公司处在盈利下行周期,春节前后均出现春季躁动。从历史表现看,我们把春季躁动行情可以划分为三阶段:躁动前,节前躁动期,节后躁动期。躁动前一般为11月至1月,躁动前市场表现与春季躁动期间指数涨幅一般呈现负相关,前期涨幅越高,春季躁动涨幅空间和时间跨度越有限。春节前后指数均能观察到一段显著连续上升行情。躁动持续时间长短不一,短则11/14个交易日(2015/2016年),长则52个交易日(2011年)。春节前躁动期一般在节前1~2周开启,春节后一般持续至少一周。十年中仅有2013/2018年行情在节前结束。

四大因素:经济基本面、季节性、流动性、经济政策

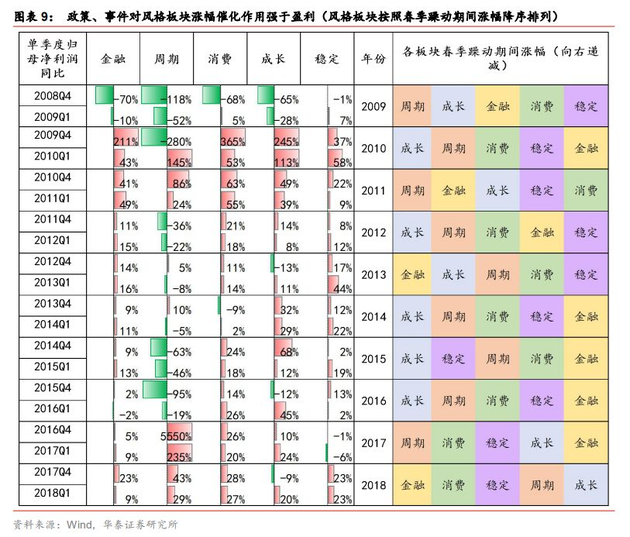

春季躁动行情主要受到经济基本面趋势、季节性库存波动、流动性收紧或放松、经济调控政策四大因素影响:1)经济基本面下行周期,市场表现出“节前V型调整”特征,在经济上行周期,市场表现出“节前高位震荡后回落”特征;2)春节后季节性景气上升利于春季躁动行情持续性,但2013年以来经济进入“存量模式”后,春节后景气波幅变小,节后行情持续性也趋弱。3)流动性在春节前后表现出先紧后松的特征,指数对应呈现先跌后涨。4)从春季躁动期间行业与风格板块涨幅来看,涨幅居前板块与期间政策相关度较高,与各行业盈利相对增速相关度较弱

历史回溯:春季躁动主导因素变迁经过三个阶段

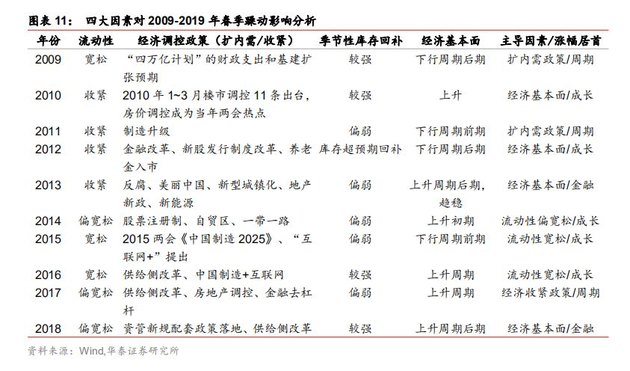

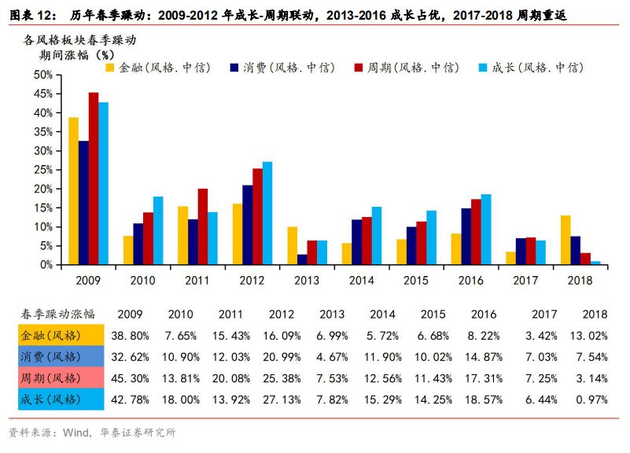

梳理2009年以来春季上证指数的板块表现,大致经历了周期-成长轮动期(2009-2012)、成长占优(2013-2016)、周期重返(2017-2018)三个阶段,各阶段的主导因素不同:2009-2012年经济调控政策与经济基本面交替主导,经济下行周期中扩内需政策推动周期板块企稳,成长等后周期板块在次年随经济基本面企稳而预期向好,涨幅居前。2013-2016年在经济基本面筑底阶段,流动性与产业政策成为主导因素,推动成长板块在春季躁动中涨幅居前。2017-2018年随着经济周期性筑底回升,供给侧改革与经济基本面因素主导春季躁动,周期与金融板块涨幅居前。

躁动预测:2019年春季躁动有望如约而至

我们预计2019年春季躁动时间较短,将在节前呈V型调整:随着对经济基本面悲观预期的提前释放,春节前15-10个交易日有望迎来反弹,周期和成长有望成为涨幅居前板块。2019年春节后季节性库存回补或较弱,因此流动性、扩内需政策对节后春季躁动行情影响较大,决定了节后市场的上升空间和持续性。

近期估值与盈利匹配:关注低估值的建筑/房地产

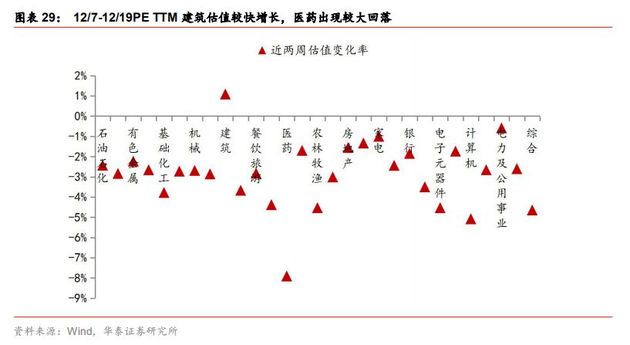

从估值与业绩增速匹配度来看,建筑、房地产的PE TTM偏低,盈利增速相对较高,因此处于估值低洼区。近期(12/7-12/19),各板块整体估值普遍回落,建筑小幅上升,医药回落幅度较大。从PB-ROE匹配角度看,我们建议关注ROE相对较高,PE/PB估值于相对低位的建筑/房地产板块,成长板块关注军工/通信。

风险提示:美元指数和美债利率双升;中美贸易摩擦升级;资管新规对金融市场流动性的冲击。

正文:

热点关注:春季躁动还会来吗?

回顾2009年以来岁末年初市场表现,因两会主题催化、基本面数据空窗、年初流动性倾向于宽松、开年投资者风险偏好较高等因素,历年春季躁动时期上证指数平均录得13%的涨幅。我们预计当下市场虽仍处于下行区段,但对经济下行的悲观预期已经提前反映,随着“稳杠杆”和“边际宽松”预期的强化,18年末19年初仍可期待一波春季躁动的出现。

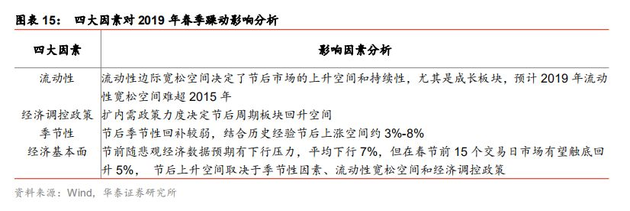

2019年春季躁动行情或将类似于2013年至2015年,于春节前开启,于节后快速回落,尤其经济基本面环境类似2015年,A股企业盈利整体未明显改善但流动性相对宽松,不论是直接融资或是间接融资渠道都有边际宽松空间。

躁动身影:或长或短,或早或晚,但永不缺席

2009年以来,即使A股上市公司处在盈利下行周期,春节前后均出现春季躁动,或长或短,或早或晚,但永不缺席。从历史表现看,春季躁动行情可以划分为三阶段:躁动前,节前躁动期,节后躁动期,我们把T-30(T=0表示春节前后两个交易日上证综指均值,T-30表示春节前30个交易日,下同)至T-15作为春季躁动前期,T-15至春季作为节前躁动期,春节至节后T+30作为节后躁动期。回顾2009年以来春季躁动行情我们发现:

四大因素:经济基本面、季节性、流动性、经济政策

春季躁动行情主要受到经济基本面趋势、季节性库存波动、流动性收紧或放松、经济政策等四大因素影响,在不同经济周期背景下春季躁动的主导因素不同,我们首先分析四大因素分别对春季躁动行情的影响。

经济基本面趋势下行与上行时期,春季躁动表现出两种近乎相反的行情走势。在经济下行周期,市场表现出“节前V型调整、节后反弹”特征;在经济上行周期,市场表现出“节前高位震荡,节后微幅回落”特征。

春节后季节性景气波动也是影响春季躁动行情持续性的重要因素,2013年以来经济进入“存量模式”后,春节后景气波幅变小,节后行情持续性也趋弱。季节性回补库存是春季躁动的重要原因,从春季旺季PMI最高值与上半年PMI平均值对比来看,2013年以来春节后季节性景气较弱,而2014年和2016年更是出现弱于上半年平均值的情况,春节后30个交易日上证综指平均上涨3%,低于景气同样较弱的2013年和2015年春季(8%)。

流动性在春节前后表现出先紧后松的特征,指数对应呈现先跌后涨。随着2015年以来节后流动性波动趋缓,流动性对春季躁动行情的影响趋弱。

从春季躁动期间行业与风格板块涨幅来看,涨幅居前板块与期间政策相关度较高,与各行业盈利相对增速相关度较弱。

2009年初适逢2008年金融危机爆发经济快速下行,但受益于上年11月公布的“四万亿计划”的财政支出和基建扩张预期,周期类板块驱动明显,躁动期间出现了十年内最大的春季躁动期间和日均涨幅,当年1月中旬国务院常务会议审议通过十大产业调整振兴规划,有色金属、汽车、电子行业旋即领涨。

2010年1~3月楼市调控11条出台,央行连续两次升准各0.5个百分点,房价调控成为当年两会热点,地产行业增幅垫底。2013年初受益于银监会等部门相关利好政策文件,银行、非银金融板块领涨。成长行情中,2013年12月三大运营商正式获得4G TD-LTE牌照,2014年春通信板块即如约上涨。2015年“互联网+”概念提出,计算机行业涨幅最大,并与通信行业产生共振。

此外,外部事件影响显著。2011年国际大宗商品价格快速上涨,春季CRB现货综合指数上行至历史高位,建材、钢铁、化工、有色金属等上游周期行业位列涨幅榜首,2013年初钓鱼岛冲突事件爆发,国防军工行业板块涨幅最大。2017年初特朗普上台提“再工业化”,建材、钢铁、有色金属等周期行业再度上涨。

历史回溯:春季躁动主导因素变迁经过三个阶段

梳理2009年以来春季上证指数的板块表现,大致经历了周期-成长轮动期(2009-2012)、成长占优(2013-2016)、周期重返(2017-2018)三个阶段,各阶段的主导因素不同:

躁动预测:2019年春季躁动有望如约而至

我们预计2019年春季躁动时间较短,将在节前呈V型调整:随着对经济基本面悲观预期的提前释放,春节前15-10个交易日有望迎来反弹,周期和成长有望成为涨幅居前板块。2019年预计经济基本面下行背景下,春节后季节性库存回补或较弱,因此流动性、扩内需政策对节后春季躁动行情影响较大。预计节后流动性宽松难超2015年,节后指数回落压力较大。

整体估值:各板块估值回落

行情回调:各板块整体估值周环比下降较大

近两周风险偏好随贸易冲突波动,A股行情震荡下行,政治局会议政策方向确认,周期板块在短暂表现相对强势后,上周开始出现回落。12月14日至12月19日,各板块估值整体回落,其中消费、成长板块整体估值增速周环比出现较大下降。

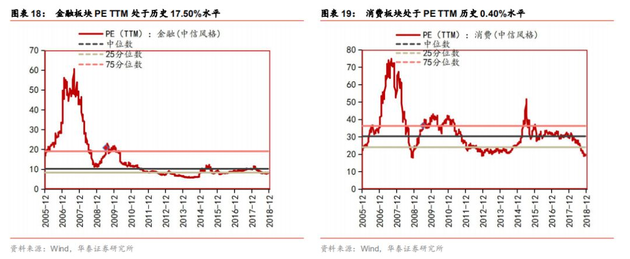

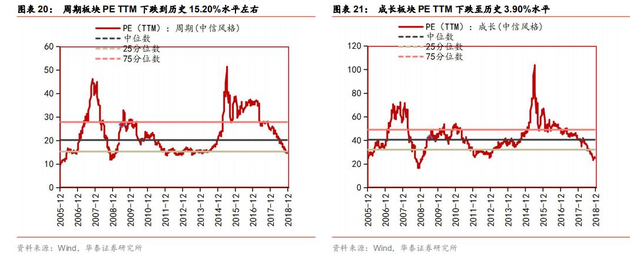

从各风格板块历史估值比较来看,金融、周期、消费、成长板块PE TTM分别处在2005年1月起的历史估值的17.50%、15.20%、0.40%和3.90%水平。

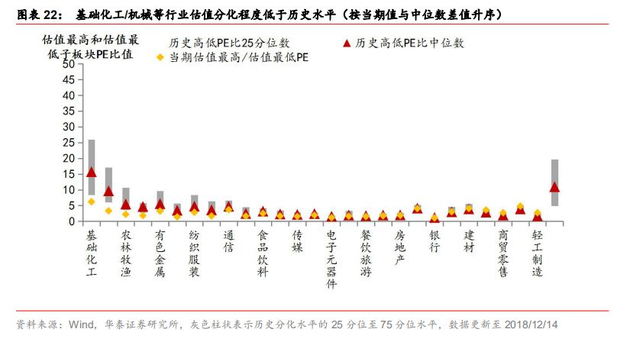

行业内估值分化:农林牧渔行业内子板块分化加大

各行业估值分化指标横向对比:估值分化主要表现为一段时间内某一级行业中三级行业景气度不同而导致走势分化,从而出现同一行业内一些子板块拔估值一些子板块降估值。我们采用两个指标来分析当前各行业估值分化和分化速度:

1)行业分化指标:一级行业内估值最高/估值最低三级行业PE TTM比值,过去偏高值(75分位)、偏低值(25分位)、中位数值和当前值来评估历史区间内所处分化位置。

2)行业分化速度指标:近期行情(2018/12/07至2018/12/14)的分化速度,一级行业内估值最高/估值最低三级行业PE TTM比值变化率。即采用当期估值最高/估值最低三级行业PE TTM比值,与两周前比值差值除以两周前比值计算变化率。

从行业表现分化指标来看,基础化工、机械、农林牧渔和汽车分化程度低于历史水平,而交通运输、轻工制造、家电、石油石化板块估值分化程度高于历史水平。

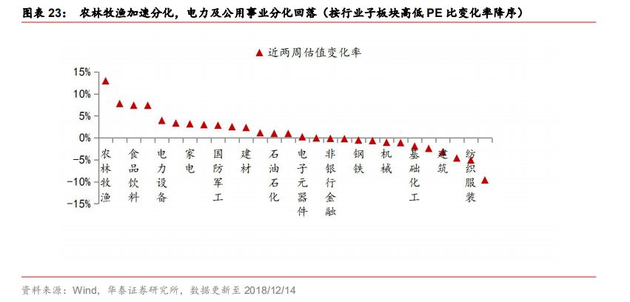

从行业分化速度指标来看,农林牧渔加速分化,主要是子板块估值差距大,高估值的农产品加工及流通板块迅速上升拉开差距。交通运输行业的子板块中,高估值的燃气板块下跌幅度较大,低估值水电板块上升,板块分化速度下降。

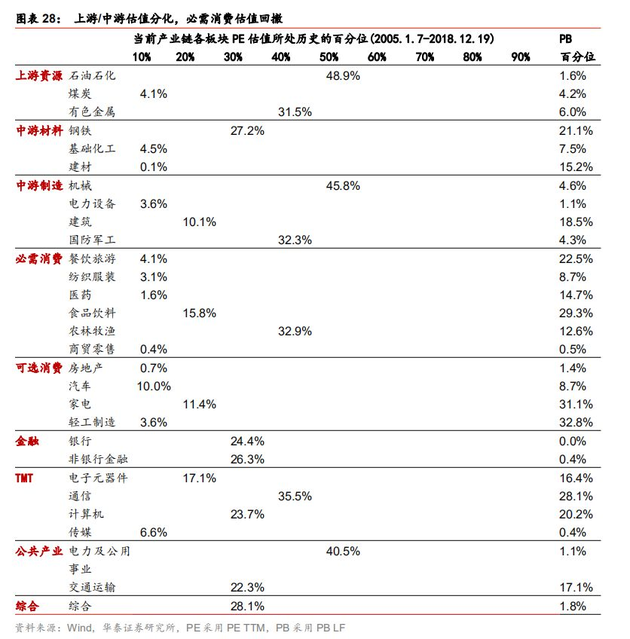

估值与景气:关注估值的建筑/房地产

估值与盈利匹配:钢铁/建材/石油石化处于低洼区

从12月19日PE TTM估值与最近一次财报(2018三季报)业绩增速匹配度来看,钢铁、建材、石油石化的PE偏低,盈利增速相对较高,因此处于估值低洼区。

从PB-ROE匹配角度看,我们建议关注ROE相对较高,PB处于相对低位的板块。根据当前的PB水平,结合截止至2018Q3的四个季度累计滚动计算ROE水平,银行/钢铁/建材等低PB、高ROE板块值得关注。

估值与经济周期:建筑小幅上升,医药回落最大

当前处在盈利修复的中后期,从产业链各板块估值分布和估值变化率来看,上游和中游板块各行业估值分化较大,今年以来估值下降。近期(12/7-12/19),各板块整体估值普遍回落,建筑小幅上升,医药回落幅度较大。

本文作者,华泰证券首席策略分析师曾岩,原标题《【华泰策略】复盘十年春季躁动:2019躁动吗?——估值双周“莉”播2018年12月第4周》

(每经App登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容或者数据仅供参考,不构成投资建议。投资者据此操作,风险自担。)

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2026 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112