每日经济新闻 2018-08-21 20:56:38

这两天,资本推动租房市场租金被"炒高"的话题反复被提及。资金究竟是天使还是魔鬼,大家莫衷一是。而在这一讨论展开之前,早有资本以ABS(资产证券化)的方式注入租房市场。

每经记者|聂虹 每经编辑|叶峰

这两天,资本推动租房市场租金被"炒高"的话题反复被提及。资金究竟是天使还是魔鬼,大家莫衷一是。而在这一讨论展开之前,早有资本以ABS(资产证券化)的方式注入租房市场。

据《每日经济新闻》记者不完全统计,2017年,长租公寓ABS产品成立数或不超过4只,而仅今年上半年发行量就已超过去年全年。ABS作为长租公寓融资的方式之一,在 "资本推高租金"的众声指责下,未来将如何演绎?

房租事件:业务未受太大干扰

8月9日,国内首单民企长租公寓储架式权益类REITs"高和晨曦-中信证券-领昱1号资产支持专项计划"上市。而此前两天,蛋壳也传出其ABS产品近期上市的消息,长租公寓ABS的上市似乎变得密集起来。

长租公寓ABS,是房企、房产中介或运营商以公寓产权、预期租金或租房贷款作为底层资产,在市场上公开募资的一种融资方式。作为一种资本形式,近期市场热议"资本推升租金"一事,是否会影响到长租公寓ABS产品发行呢?

对此,东方金诚结构融资部总经理郭永刚表示,从资本逐利性来看,资本对长租公寓经营主体的盈利提出必要回报率相关的要求。因此,在正常良性的公司经营需求下,长租公寓对租金回报也会有相对更高的需求,这种租金提升属于市场资源配置的必然结果。

其同时指出,"行业处于发展初期,个别企业存在非市场化的商业行为,引发了市场资本推升租金的热议,或许会导致个别因非市场化商业行为催生经营风险、资产质量风险的长租公寓ABS存在负面影响,但总体来看影响不大。"

北京某大型国有证券分析师也表达了相同的观点。其认为,资本或是租金上涨的因素之一,但背后的驱动因素还包括季节轮动、一线城市人口持续净流入、住房租赁市场供不应求的影响。相比其他融资方式而言,ABS在成本、效率方面具有相对明显的优势,从中长期看,长租公寓及其ABS产品不会受到太大干扰。

2017年起步:今年增速明显

无疑,房屋租赁是个在风口上的行业,而长租公寓是个较为稚嫩的细分。

2015年首次提出租购并举的住房制度后,长租公寓才正式进入快速发展时期。目前,按照参与主体背景,可以将长租公寓分为三类:地产开发商系,如万科泊寓;中介系,如自如友家以及品牌机构系,如魔方公寓。而根据是否持有物业,又分为轻资产和重资产两种运营模式。不持有物业的是轻资产模式,运营商主要通过转租获得租金价差和/或通过输出品牌、提供租务管理、物业管理等服务,获得管理报酬。持有物业的是重资产模式,主要通过收取租金获取利益的模式。显然,地产系长租公寓偏向于重资产,而其他两类则较多是轻资产经营方式。

长租公寓的发展时间不长,而长租公寓ABS的进程就更短了。

2017年1月,"魔方公寓信托受益权资产支持专项计划"获批发行,拉开了长租公寓资产证券化的序幕。继魔方公寓之后,去年下半年自如和新派也分别发行了国内首单租房市场消费分期类ABS和国内首单长租公寓 REITs。

政策领航,资本助力。随着租赁市场利好通知密集出台,长租公寓资产证券化发展速度加快。2018年初至今,国内首单长租公寓及商办综合业态存量改造ABS、全国首单公共人才租赁住房类REITs、全国首单住房租赁储架式租金ABS项目、全国首单民企长租公寓储架式权益类REITs发行……各类长租公寓ABS如雨后春笋般奔涌而出。

通过资产证券化,长租公寓获得了创新的融资渠道和投资退出路径,利于盘活存量资产扩大房源,同时也反映出长租公寓市场快速的发展和对资金的需求。

三种模式: 券商承销占比高

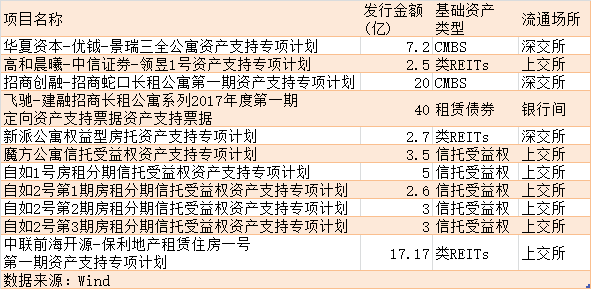

据记者不完全统计,截至2018年8月21日,目前共有长租公寓资产支持专项计划11只,总规模106.67亿元。其中,自如发布数量最多,招商长租募资最大。

从长租公寓ABS的类型来看,有研报显示,长租公寓ABS产品类型包括类REITs、CMBS和信托受益权ABS三种。其中,自持型企业通常通过类REITs或CMBS模式融资。

CMBS,即以商业房地产为抵押,这是一种以相关商业房地产未来收入(如租金、物业费、商业管理费等)为主要偿债本息来源的资产支持证券产品。不动产投资信托(REITs),则是一种以发行收益凭证的方式汇集特定多数投资者的资金,由专门投资机构进行房地产投资经营管理,并将投资综合收益按比例分配给投资者的信托基金。

两者的主要区别在于前者为债项,后者偏权益。CMBS本质上是通过抵押获得贷款,所以是一种债项。而REITs筹集的资金用于购买和运营房地产以换取回报,原开发商不保留地产所有权,因此REITs是一种权益。此外,还有估值方式、信用评级等方面的不同。值得注意的是,REITs有能避免重复纳税的优势。

公募基金子公司相关人士告诉记者,通常,重资产模式下拥有自有物业的大公司会倾向选择基于"信托计划+专项计划"双SPV的CMBS模式和基于"私募基金+专项计划"双SPV的类REITs模式。轻资产的公司则更惯常于选择基于"信托计划+专项计划"双SPV的租金收益权ABS,而对于这些没有自持物业的公司,能否寻得担保公司进行较高的担保增信,将是一个重要环节。

此外,从参与主体来看,目前长租公寓ABS的主承销商还是以券商为主,相比之下基金子公司销售能力还是偏弱。记者也注意到,虽然主承销商中难见基金子公司,但计划管理人中却不乏其身影。如华夏资本管理的"华夏资本-优钺-景瑞三全公寓资产支持专项计划"、前海开源资管发行的"中联前海开源-保利地产租赁住房一号第一期资产支持专项计划"以及北京方正富邦创融发行的"魔方公寓信托受益权资产支持专项计划"。值得注意的是北京方正富邦创融发行的资产支持专项计划,虽然规模不算大,仅有3.5亿元,但该计划却是最早一批长租公寓ABS。

挑战重重:盈利不高税负不低

目前,长租公寓ABS虽然发展速度有所提升,但仍然面临着不少问题。

郭永刚认为目前长租公寓ABS至少面临三方面的问题:首先是盈利水平不高,而这将一定程度影响长租公寓ABS原始权益人/资产服务机构的持续经营能力和履约能力。其次,同其他商业地产类REITs产品相同,长租公寓类REITs也面临高税负问题。第三,目前长租公寓租客群体多为青年,毕业季、过年等因素都可能会影响空置率,从而影响现金流稳定性。

近期,多位业内人士均指出长租公寓盈利能力低的问题。而要提升收益率,不持有物业资产的轻资产长租公寓面临的挑战和风险似乎更大。

首先从盈利层面,对轻资产长租公寓而言,与业主通常签约5年及以上的合约,而与租客签订合同的周期一般为1年,签约周期的不同考验着其运营招租能力。其次在收房层面,轻资产长租公寓还要时刻提防底层资产瑕疵及租赁合同履行风险。

德恒律师事务所郭云梦和钟凯文公开报告指出了一个非常典型的事件。今年初,新派公寓就不慎"踩雷"被房东"坑"了一把。在签下一份长达12.5年的租赁合同并耗费千万元装修改造后,新派公寓却被告知原产权方因债务纠纷,物业被强制拍卖。而新业主接手后,其被告知过去租赁协议无效,租金涨一倍,否则强制腾退。于是报告建议,一方面是要加快完善长租公寓相关法律法规,推动租赁权益保障和维护诚信履约。另一方面,运营方需提高自身法律意识,做好每一项基础资产的产权及其他方面的尽调。如果发现标的资产被查封,做好利用租赁合同项下的优先购买权参与竞标购买物业的准备。

寻找机遇:市场+政策利好

Wind数据显示,截至 2018 年 1 月,国内累计发行类 REITs 产品 31 只,其中2017年发行16只,超过此前三年总和。结合这一发行情况及当前地产融资面临的压力,民生证券固收团队认为类REITs或将迎来黄金时代。上述宏观分析师也表示,与国外REITs数量相比,国内还远远不及。而目前国家政策给长租公寓及其资产证券化提供了较好的环境,随着政策的落地行业会得到进一步的发展,预计未来长租公寓ABS将迎来快速发展。

郭永刚认为,市场和政策两方面因素将为长租公寓ABS的发展带来新的机遇。结合长租公寓ABS产品本身特质和政策导向,他表示在合理的结构设计和保障措施下,长租公寓ABS预计可成为固定收益投资人重要的资产配置品种,从而具有很大的市场空间。同时,在当前良好的顶层设计之下,国内长租公寓ABS预计获得政策支持力度较大,更是行业未来发展的黄金机遇。

此外,上述基金子公司人士结合当前的市场环境给出了自己的预判。她表示近期为了控制房价的过度融资和多头融资,防范信贷风险,银行业金融机构开始联合授信,信贷政策也有所收紧。"这意味着未来要谋求发展,找银行做贷款比较难。以后有大企业做背书的公司,可能更倾向于去发CMBS,我认为未来租赁CMBS市场肯定还是很大的。"

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2026 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112