2017-07-06 18:23:42

事件一:中国保监会发布《保险资金参与深港通业务试点监管口径》

1、近日,保监会发布了《保险资金参与深港通业务试点监管口径》(以下简称《监管口径》),允许保险资金参与深港通业务试点。

《监管口径》主要内容:

(1)明确了保险机构可以投资深港通下的港股通股票;

(2)明确了保险资金可以通过证券投资基金投资港股通股票,其基金管理人资质需符合相关监管规定;

(3)保险机构直接开展沪港通股票投资应当具备股票投资能力,不具备股票投资能力的保险机构应委托符合条件的投资管理人开展运作。

事件二:“债券通”正式启动

7月2日,中国人民银行、香港金融管理局联合公告称,决定批准中国外汇交易中心暨全国银行间同业拆借中心、中央国债登记结算有限责任公司、银行间市场清算所股份有限公司和香港交易及结算有限公司、香港债务工具中央结算系统(统称“两地基础设施机构”)香港与内地债券市场互联互通合作上线(简称“债券通”)。其中,“北向通”(是指香港等境外投资者经由香港与内地互联互通机制安排,投资内地银行间市场)于2017年7月3日上线试运行。

一、完善险资港股投资政策、优化险资资产配置结构

(一)拓宽险资投资港股渠道

2014年11月17日沪港通开通。2016年9月,保监会发布了《关于保险资金参与沪港通试点的监管口径》,允许保险资金参与沪港通试点。

2016年12月5日深港通开通,2017年7月,保监会发布了《保险资金参与深港通业务试点监管口径》,允许保险资金参与深港通试点。

此次深港通监管口径的发布,进一步放宽了保险资金投资渠道,同时完善了保险资金投资港股市场的监管政策,为保险资金参与港股通提供了明确的政策支持。增加了保险资金投资港股市场的便利性,在沪港通开通之前,保险资金投资港股主要通过QDII途径开展,同时受到外管局对QDII总额度的限制。允许保险资金参与港股通以及深港通的投资,进一步增加了保险公司参与香港股票市场的投资方式和投资空间,也为保险机构增加海外资产配置、优化投资结构和提高收益率提供了可能性。有利于保险机构缓解资产配置压力,优化资产配置结构,防范和化解投资风险,规避单一市场波动对投资收益的影响,稳定并提升投资收益水平。

(二)险资境外投资距监管上限空间较大

根据2007年7月,保监会、中国人民银行和国家外汇管理局共同颁布了《保险资金境外投资管理暂行办法》,将保险资金境外的投资范围从固定收益产品扩大到股票、股权等权益类产品,并将保险资金境外投资总额提高至不超过上年末总资产的15%。

在沪港通以及深港通机制下,港股通双向交易将统一使用人民币结算,保险资金投资港股将不再受到QDII额度限制,监管标准为保监会要求的股票投资上限为上季末总资产30%,海外投资上限为上季末总资产15%。数据显示:截至2017年5月,保险资金运用中,股票和证券投资基金规模为1.82万亿元,占保险资金运用总规模的12.75%,占保险公司2016年末总资产的12.01%,显著低于30%的监管上限;同时,截止2016年12月末,保险机构境外投资余额为492.1亿美元,占2016年末保险机构总资产的2.26%,距离15%的监管上限仍有比较大的空间

(三)港股投资受到资金关注

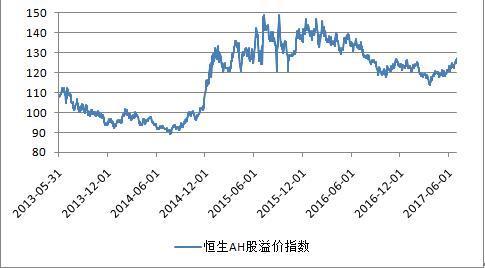

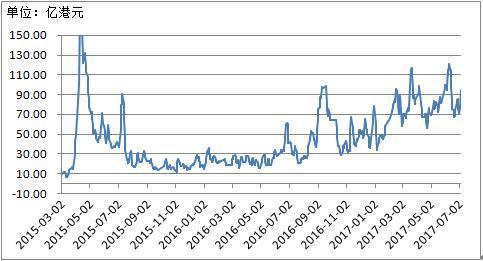

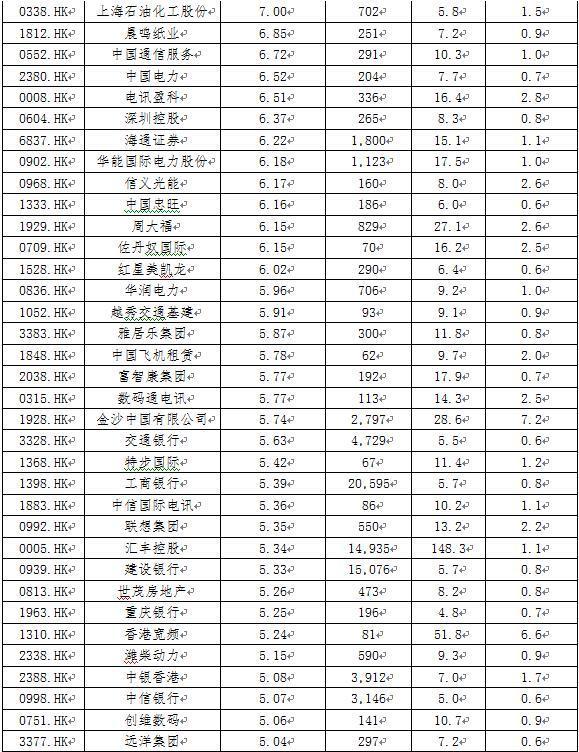

港股通运行以来,目前所有港股通个股已有418只,累计市值达40万亿港元,市值超过500亿港元的个股有147只,其中股息率超过5%的个股有57只。市场层面,港股通投资资金规模持续上升,截至2017年6月末,沪市港股通累计成交规模5380亿港元,深市港股通累计成交规模457亿港元,市场成交规模逐步上升,目前日均港股通交易额为90亿元左右,较2016年日均30亿港元左右的成交规模显著增加。在价格方面,港股市场相对A股市场仍具有明显的价格优势,2017年6月30日AH溢价指数为127。随着港股市场投资便利性的持续上升,港股市场的配置价值对于保险资金的吸引力也将进一步提高。

图1 港股通累计成交规模(亿港元)

图2 AH溢价指数走势

图3 港股通5日移动平均成交金额

表1 港股通股息率5.0%以上个股及相关估值指标

注:股价为2017.7.4日收盘价

二、债券市场加快开放步伐、提高资本市场国际化程度

(一)“债券通”提高债券市场开放深度与广度

自从2015年中国银行间债券市场逐步开放以来,目前大部分的境外金融机构及机构投资者都可以在银行间债券市场进行中长线投资,我国债券市场对境外投资者而言已处于相对宽松的状态。虽然国内债券市场对外开放程度不断提高、参与投资者类型众多,但市场开放的广度和深度仍然不够。目前银行间债券市场境外投资者主要是分为三种渠道获得准入资格的,包括三类机构(境外央行、人民币清算行、人民币业务参加银行)、QFII与RQFII,但存在着约束条件较多、投资灵活度不高、结算托管繁琐等问题,境外机构投资者参与国内债券市场的意愿较为平稳,截止今年3月,境外机构和个人持有境内债券规模占境内债券规模总量的1.88%,总规模在8300亿元。在“债券通”开通前,央行上海总部就已接受110家左右的境外投资者关于通过“债券通”投资境内银行间债券市场的备案,其中有20余家为此前已直接投资过境内银行间市场的机构投资者,其余80多家以基金等机构为主。“债券通”将有助于提高我国债券市场对外开放的深度和广度,进一步提高市场国际化水平。

图4 境外机构和个人持有债券规模及占比

(二)“债券通”丰富境外人民币投资渠道,弱化汇率因素影响

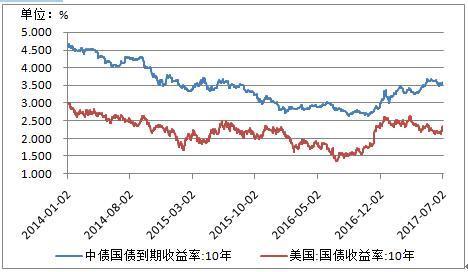

从投资者参与国内债券市场影响因素看,一方面在全球资产低收益的背景下,中国债券收益率相对较高,主权评级又高于其他新兴经济体,对国际资本吸引力较大,境外机构对人民币资产配置的需求也会增加。截至6月30日,中国1年期国债收益率为3.46%,10年期国债收益率为3.57%,相比之下,美国的1年期和10年期国债收益率分别为1.24%和2.31%,境内债市相对收益率较高的比较优势有所体现。另一方面,汇率因素对于境外投资者参与国内债券市场形成不确定性影响,2015年与2016年人民币兑美元汇率贬值幅度分别达到4%和6.5%左右,人民币汇率的贬值幅度已经抵消掉中国债券收益率相对较高的比较优势,并成为影响境外投资者投资境内债券的重要不确定因素。此外,当前的人民币汇率风险的管理工具仍较为缺乏,同时汇兑敞口对冲的成本也依然较高。而且,境外投资者还将会面临着汇率对冲工具期限错配问题,汇率敞口管理的期限错配也在一定程度上抑制境外投资者的参与意愿。

图5 中美两国十年期国债收益率走势

从“北向通”首日市场情况看,机构参与热情较高,数据显示,首日共有19家报价机构、70家境外机构达成142笔、70.48亿元交易规模,市场表现仍值得期待。“债券通”的启动将进一步提升内地债市的投资便利度,从而吸引更多境外投资者参与,有助于建立多元化的投资者结构,提升内地债市的规模和深度,也为中国债市未来纳入全球主要债券指数奠定基础。

三、资本市场持续开放助推人民币国际化进程

(一)资本市场实现多层次开放

随着“沪港通”和“深港通”的落实,表明内地与香港股票市场的互联互通已基本实现,也意味着我国股票市场对外开放程度不断推进,而“债券通”的开启进一步加快债券市场对外开放步伐。“债券通”的推出将吸引更多境外资金投资于内地债券市场,实现资本市场多层次开放,“债券通”的开启将加快推动内地债市与国际制度接轨,吸引增量资金进入,促进内地债券市场的对外开放进程。同时对于我国完善债券市场建设,推进债市市场化发展等,也具有积极作用。“债券通”能够进一步强化香港金融中心地位,为更多香港等国际投资者带来更多的债券投资选择,也有助于进一步加快推进人民币国际化进程,满足境外投资者人民币配置需求。

(二)“债券通”重在推进人民币国际化

据央行统计,截至今年3月末,已有473家境外投资者进入中国债券市场,总投资余额达8300亿元人民币,目前香港人民币存款规模为5248亿元,较2015年初1万亿元的高点下降较为明显,这主要受到人民币汇率波动的影响以及境外人民币投资渠道较为有限影响,从人民币在香港金融机构存款利率看,各金融机构件差异较大,也表明人民币国际化程度依然不足,汇率贬值预期等因素影响依然明显。

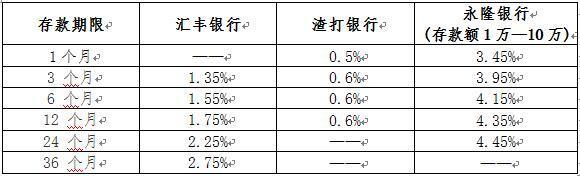

表2 部分香港金融机构人民币定期存款利率

图6 香港人民币存款规模变化

“债券通”可以使用自有人民币或外币进行投资,将进一步加快中国债券市场对外开放的进程,尤其是有助于丰富境外投资者的人民币投资渠道,提升境外投资者持有人民币的意愿。基于“债券通”我国银行间债券市场在降低进入门槛、提高便利度、完善结算托管做市等基础设施将进一步完善,都将为我国债券市场的进一步对外开放奠定良好基础,通过不断的人民币国际化改革,中国加入主流国际债券指数的概率也将会显著提升,在加入债券指数后将会吸引更多被动配置资金的入场,“债券通”的开启也将在债券评级、风险管理、市场投资者结构等方面进一步完善境内债券市场。

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2026 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112