每日经济新闻 2026-07-05 13:52:24

每经记者|肖芮冬 每经编辑|张锦河 赵云

刚过去的交易周(6月29日至7月3日),A股市场在上半年收官后风格突变。5月下旬以来被科技股持续压制、事实上处于低位的非科技股,开启了普遍修复。

Wind数据显示,本周有4096只股票累计上涨,涨停家数连续破百,微盘股明显反弹。

行业板块来看,医药、贵金属、汽车、大消费、非银金融等方向周涨幅居前。

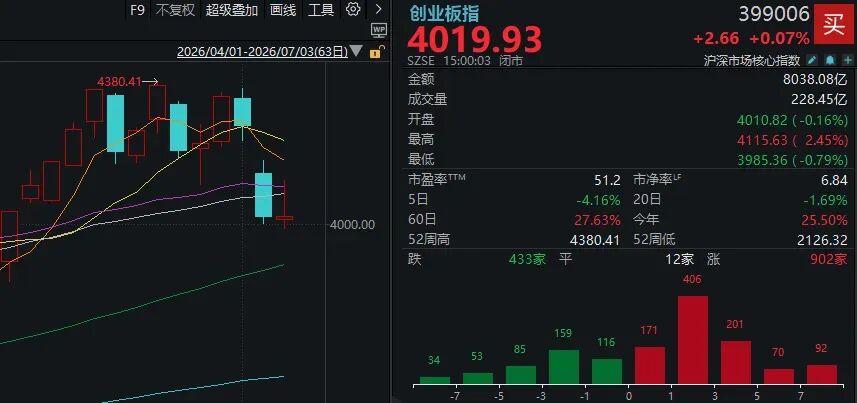

另一侧,科技权重股承压明显。7月1日开始,海外AI算力硬件端与芯片产业链(国产为主)相继陷入调整,上游材料端也跟随下跌。

因此科创50和创业板指两大指数,周跌幅最大。

这不免引发市场猜测:

科技股行情,后续还能怎么走?

周四,在消息面和情绪面等多因素压制下,科技权重股出现一波跌停潮。有观点认为,即便科技仍是主线,这一天的盘口在某种程度上宣告了第一阶段“无敌主升浪”的结束。

周五盘中,上述两大方向有一定修复动作,未完全企稳,相关指数日K收十字星;实际领涨的还是兼顾低位与科技属性的人形机器人和商业航天。

但别忘了——7月15日后,市场将进入半年报业绩期,而科技线有普遍具有较高的业绩预期。本周,同花顺“2026中报预增”板块已累计上涨10.76%,成分股在不断增加。

周五盘后,又有几则业绩预告引发关注:

江波龙:预计上半年净利润92亿元-110亿元,同比增长62204%-74394%。公司表示,报告期内,受下游需求增加以及全球存储晶圆产能总体增长有限的影响,全球半导体存储产业景气,为公司创造了良好的外部环境。

东岳硅材:预计上半年净利润同比增长905%-952%。

杭电股份:预计上半年净利同比增长852%-958%,子公司光纤销量随行业复苏实现同步增长。

这些便是科技股仍可能“重返C位”的提醒。

华金证券研报认为,当前来看,今年中报业绩期电子、通信、医药等行业表现可能相对占优。

电子、通信等AI硬件相关的行业短期产业趋势向上,中报盈利可能较高。一是短期AI硬件的产业趋势可能持续上行:首先,全球算力基建中短期可能持续爆发;其次,AI服务器相关的上游原材料如CCL、光纤、电子布、电容等短期持续涨价,相关行业景气度可能持续上行。二是电子、通信中报业绩增速可能较高。

因此,下周(7月6日至10日)的A股,可能是“低位修复”与“业绩聚焦”两种思路的碰撞期,随着时间越来越接近7月15日,对业绩线的关注通常会越来越强烈。

但注意,炒作业绩线的核心是“业绩超预期”,因此这里提醒几点:

(1)不是只有科技股能出业绩,其他行业的“超预期”同样值得关注;

比如周五,国泰海通发布2026年半年度业绩预告称,上半年预计实现归母扣非净利润192.49亿元到197.57亿元,同比增加164%到171%,创下公司半年度业绩历史新高,也刷新了行业半年度业绩的历史纪录。

(2)业绩可以超预期,也可以暴雷,在选股时功课要做好;

(3)如何定义“超预期”和“不及预期”,是业绩亮相后的博弈点,同样提醒我们要做好投研;

(4)业绩公布后,埋伏资金往往有兑现需求,因此在参与行情时一定要注意买卖节奏,尤其是避免追高。

对于后市,这里再分享一则研报观点。

方正证券认为,本周市场出现了较为明显的风格再平衡,在市场交投较为活跃的背景下,风格再平衡的过程市场调整幅度有限,部分景气度较好且此前错杀的板块迎来显著修复。往后看,7月上旬是A股中报业绩预告披露的窗口期,下旬是美股CSP大厂财报披露的窗口期,月底将召开政治局会议讨论经济形势并制定下半年宏观政策。这意味着7月市场驱动力将更加多元。

其表示,科技股调整之后,虹吸效应减弱,市场机会增多,继续关注三方面配置机会——

一是关注HALO资产逢低布局的机会,高油价压力缓解,美国通胀自高点下行,加息担忧有望缓和,Q3进入布局涨价的窗口期,核心资源(有色金属+化工)如有二次探底是较好买点;

二是继续看好调整时间较久,负面压制基本解除,并且有一定催化的券商板块。

三是AI主线上,调整后重点关注海外算力核心标的以及国产算力中景气确定性较强的半导体设备,相对低位的AI应用也具有一定的配置价值。

此外,阶段性可以关注赚钱效应改善之后,题材股的修复行情,重点考虑政策和消息共振的算电协同、商业航天、机器人等方向。

接下来,看看周末重要消息面。

国家药监局:将符合条件的细胞与基因治疗药品纳入创新药临床试验审评审批30日通道

三部门:自2027年1月1日起,取消对节能汽车减半征收车船税政策,取消对纯电动商用车、插电式(含增程式)混合动力汽车、燃料电池商用车免征车船税政策

豆包和千问推送通知:智能体功能将于7月15日下线

华为何庭波发布V2版“韬定律”论文

4nm近售罄、部分8nm接近满载,三星晶圆代工开始选择性接单

加码玻璃基板!三星电机、住友化工合资公司落地,预计2027年下半年投产

最后,是部分下周大事。

7月6日,周一

A股迎来两项交易新规

(1)沪深北三市盘后固定价格交易全面扩容,覆盖全部A股和ETF;

(2)沪深主板ST/*ST股票涨跌幅调整为±10%,与主板普通股票一致。

在该新规预期下,Wind“ST板块指数”本周连涨4天(如上图所示)。分析认为,ST板块以及摘帽概念近期展现不俗的赚钱效应。不过一旦科技主线展开回流修复动作,这类纯筹码博弈方向的强势仍将面临考验。

央行开展10000亿元逆回购操作,结束连续3个月的缩量过程

专家认为,此举精准对冲7月资金到期压力,流动性季节性转松,三季度稳增长政策发力。

7月7日,周二

SpaceX纳入纳斯达克100指数

7月8日,周三

2026(第二十五届)中国互联网大会在北京举行,8日至10日

GAIC 2026 全球人工智能大会(北京峰会),8日至9日

7月9日,周四

国家统计局公布6月CPI、PPI等数据

北京时间凌晨,美联储将公布此前6月议息会议纪要

7月10日,周五

SK海力士计划于当日在纳斯达克交易所正式挂牌交易,股票代码为“SKHY”,采用美国存托凭证(ADR)形式上市

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

记者|肖芮冬

编辑|张锦河 赵云 杜波

校对|程鹏

|每日经济新闻 nbdnews 原创文章|

未经许可禁止转载、摘编、复制及镜像等使用

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2026 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112