2026-06-30 20:55:46

2026年,智能驾驶行业正在进入一个新的阶段。过去几年,行业竞争的关键词是“技术验证”——车企比拼城市NOA覆盖数量,供应商争夺算力和算法能力,资本市场追逐一个又一个范式创新的故事。

而如今,随着智驾普惠的概念率先在中国落地,组合辅助驾驶乘用车新车渗透率攀升至70%的高位,车企竞争的焦点正从“能不能做出来”转向“能不能交付出去”,“量产”成为市场最看重的关键词之一。

也是在此时,知行科技拿出了一个季度近20个项目落地的量产成绩单。

近期,业内人士表示,知行科技仅在今年二季度,便实现了近20个项目的量产,其中不乏广汽、奇瑞和零跑的重要车型。要知道在2025年,该公司还处于营收同比下降近20%的低谷期。

与量产交付同步,知行科技的业绩也开始逆转。2026年前四个月,公司实现营收约4亿元,同比大增162.55%,毛利率提升至9.32%,净亏损同比收窄51.89%。

一条清晰的“V型曲线”正在形成。这一反转并非源于行业景气度的回暖,而是过去两年深层次结构性重塑的集中兑现,从客户、产品、供应链、市场,到业务模式与制造体系,公司的多元化能力逐步建立,支撑其顺利走出低谷。

任何一家供应链企业的成长,都绕不开客户依赖的问题,知行科技也不例外。

在早期发展阶段,公司曾深度绑定吉利体系,极氪一度贡献了公司超九成的收入,其收入占比最高达到93.5%(2022年)。核心产品Supervision™方案主要基于Mobileye平台开发,由此形成了“上游依赖芯片平台、下游依赖单一客户”的业务结构。

这种模式帮助公司快速进入量产阶段,但也意味着当大客户采购节奏调整、技术路线变化时,企业业绩将不可避免地受到影响。2025年,Supervision产品订单规模明显下降,直接导致公司业绩承压。

但另一方面,公司并没有因为短期业绩压力而收缩研发投入。2025年公司研发投入达到3.23亿元,占营收比重超过32%,持续投入自研国产芯域控制器、算法平台以及新一代产品体系。订单波动与高研发投入叠加,共同造成了知行科技2025年的业绩低谷。但与此同时,公司深层次的多元化布局已开始逐步落地。

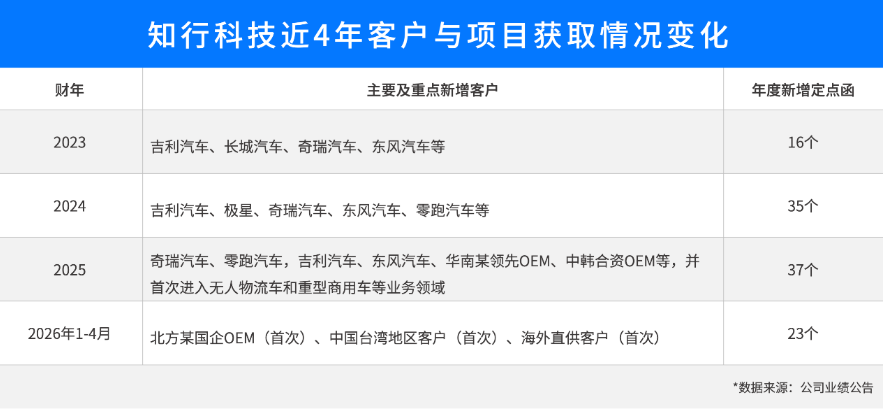

首先是客户结构变化。2025年,公司新增37个定点项目,覆盖奇瑞、零跑、东风等多个主流车企,并首次进入无人物流车和重型商用车市场。进入2026年,仅前四个月公司便再次新增23个定点项目,客户范围进一步扩展至北方国企OEM、中国台湾地区客户以及海外直供客户。对于一家供应链企业而言,这种变化意味着收入来源从单一客户驱动转向多客户共同支撑。

其次是产品结构变化。过去,Supervision曾长期占据收入核心位置。如今,自研产品开始成为增长主力。2025年,自研iDC系列辅助驾驶解决方案收入同比增长108.67%,iFC智能前视摄像头收入同比增长147.73%。进入2026年后,增长速度进一步提升。数据显示,今年前四个月,iDC系列销量同比增长95.6%,iFC系列销量同比增长460.3%。产品重心从外部方案向自研平台迁移,也意味着企业开始建立真正属于自己的技术护城河。

市场结构也在发生变化。中汽协数据显示,2025年中国汽车整车出口达到832.4万辆,同比增长29.9%,新能源汽车出口同比增长70%,中国汽车产业正进入全球化扩张新阶段,本土智驾供应商也“随整车”出海,海外市场成为继国内普惠智驾之后,中国智驾方案的全新增长空间。

作为率先出海的中国智驾供应商,知行科技已助力超30款客户车型在海外落地,并建成德国研发中心、马来西亚生产基地等全球服务网络,完成海外直供客户首单交付。从单一客户到多元客户,从单一产品到多元产品,从国内市场到全球市场,知行科技正逐步摆脱过去的依赖结构。

从2025年的谷底到2026年前四个月的反弹,时间很短,但准备很长。知行科技花了两年的时间,完成了一次根本性的能力切换,从“为单一客户定制开发”切换到“平台化方案服务多个客户”。

切换的信号是iDC310,这款基于地平线征程6B平台的基础行泊一体方案,是知行科技正式从被动到主动的分水岭。征程6B是一个从未上过车的全新计算平台,没有量产先例意味着无数技术、工程和需求磨合的“坑”,以及大量的资源投入,和能否真正跑通量产的未知数。

当时征程6B的尝鲜赛道上玩家不少,但知行科技率先“撞线”。2026年6月,首款搭载知行科技iDC310的车型正量产上市,也是业内第二款上市的征程6B计算平台智驾方案。

为什么知行科技能率先量产?因为2024年在BEV泊车方案上,其已经完成过一次从0到1的技术革新和量产上车。当行业头部玩家竞争“开城”时,知行科技判断泊车作为辅助驾驶高频应用场景,未来普惠级市场需求广阔,进而确定了自研路线——以小算力平台搭载大参数BEV模型,开发出性能对标百TOPS算力平台的泊车功能。经过一年多的技术攻坚与落地打磨,行业首个8TOPSBEV感知泊车方案成功实现量产,凭借高性能与高性价比的双重优势,大量定点项目持续向知行科技集中落地。

BEV泊车自研的成功,验证了一套完整能力的闭环:模型自己能搭、能训、能部署,硬件自己能设计、能制造,系统自己能集成、能跑通、能优化。知行科技选择的是一条全栈路线,从AI算法到硬件设计,从制造交付到系统工程,形成了完整技术工程链条。这种能力的最大优势在于灵活性:针对不同客户,既可打包交付完整方案,也可单独提供算法授权、域控制器产品,甚至承接制造服务。

在全栈能力基础上,知行科技还建立了面向规模量产的“四化体系”:算法轻量化、硬件模块化、软件平台化、体系敏捷化。核心目标是让同一套技术能力快速适配不同算力平台、不同车型平台、不同电子电气架构。这种工程化能力,决定了它在多项目并行时能跑多快、走多远。

这套体系的建立并非一日之功。2023年到2025年,知行科技研发投入从2.17亿元持续提升至3.23亿元。正是这种压强式投入,让公司敢于在技术路线尚未被验证时率先布局,并把技术突破快速转化为工程交付。

2026年初,iDC310搭载首款车型量产后,迅速拿下6个主机厂、20多款车型定点。每个定点背后,都是客户在对比多家方案后,将知行科技排在技术评分榜首位置。而2025年拿下的37个定点将集中在2026年进入量产兑现期,直接转化为交付量和营收。

海外市场也在同步打开。知行科技是首批通过欧盟GSR法规认证的中国智驾公司,拥有超30款车海外量产落地经验,并已跑通了一条海外口碑业务链:中国客户的产品在海外形成口碑,吸引当地客户主动寻求合作,并通过持续推荐拓展至其他国际客户。一个项目验证后,下一个项目自然找来。

如果说过去两年的转型解决的是“如何走出低谷”的问题,那么现在更值得关注的是,未来增长空间来自哪里。目前来看,知行科技正在形成三个新的增长极。

首先是智驾普惠化带来的规模放量。

工信部数据显示,2026年前两个月,具备L2级组合驾驶辅助功能的乘用车新车渗透率已近70%,同比增长10%。这意味着有超186万辆新车搭载了智驾功能,对行业内的各方来说,这都是正在快速增长的“大蛋糕”。

面对市场整体扩容,知行科技有自己现阶段的“组合拳”。

在普惠级行泊领域,用高功能上限、高性价比的iDC310迅速抢占市场份额,锁定规模最大的基础层;

在高阶领航和L4级无人物流车领域,凭借过硬的底层软件和硬件设计制造能力,用iDC510Pro、iDC700等大算力产品,为上层算法提供稳定高效的运行环境,与合作伙伴强强联合,抓住高增长的细分赛道。

第二增长极来自海外市场。

知行科技欧洲研发服务中心-德国·慕尼黑

随着欧盟EU2021/646等强标落地,新车必须具备车道纠偏、AEB等功能,推动海外市场辅助驾驶市场扩容。而知行科技iDC310、iFC4.0等中国方案,依托行泊一体、算法先进等特点,具有显著的性价比优势。

更重要的是,作为率先出海的智驾供应商,知行科技已在海外建立起一套完整的生产服务网络,并已积累超20万公里海外行车数据及550万帧海外泊车数据,在超30个海外量产项目基础上,形成深厚的合规认证经验与资源。

这套体系不仅支撑知行科技服务中国车企出海,还为其直供海外客户打开通路,通过本地化服务逐步进入国际品牌的供应商体系。

远期增长极则来自具身智能。

过去一年,具身智能产业进入加速发展阶段。而自动驾驶积累的感知、决策、规划技术能力以及车规级开发制造体系,正在向机器人产业迁移。知行科技旗下如一动力已经推出机器人AIBOX产品iRC100P,并获得头部机器人企业订单。在北京亦庄人形机器人半程马拉松赛事中,其自研的导航避障算法也完成实际应用验证。公司未来有望形成“智能驾驶+具身智能”的双轮驱动格局。

资本市场喜欢讲逆袭故事,但对于制造业和科技产业而言,真正的反转往往并不来自运气。从2025年营收下滑19.81%、毛利率跌至1.52%,到2026年前四个月营收增长162.55%、亏损大幅收窄,知行科技的变化更像是一场结构重塑后的自然结果。客户更加多元,产品更加均衡,供应链更加自主,市场更加全球化。当企业不再依赖单一客户、单一产品和单一市场时,抵御周期波动的能力也随之增强。

过去几年,智能驾驶行业一直在回答“技术能否实现”的问题。而如今,行业正在进入新的阶段,谁能够稳定量产、持续交付,并将技术转化为商业价值,谁才能真正穿越周期。对于知行科技而言,2026年的意义或许不仅是一轮业绩反弹的开始,更是从“依赖增长”走向“结构增长”的起点。

文/木木

(本文不构成任何投资建议,信息披露内容以公司公告为准。投资者据此操作,风险自担。)

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2026 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112