每日经济新闻 2025-09-30 10:03:23

昨日,DeepSeek-V3.2-Exp大模型一经发布,各大芯片厂商便完成“Day 0适配”。 其中,寒武纪在官方微信号宣布,已同步实现对深度求索公司最新模型DeepSeek-V3.2-Exp的适配。

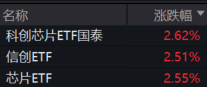

在此背景下,国产算力概念集体走强,科创芯片ETF国泰(589100)、芯片ETF(512760)、信创ETF(159537)盘中涨超2%。

DeepSeek新模型上线,寒武纪等厂商实现“Day 0适配”

9月29日,DeepSeek-V3.2-Exp大模型一经发布,几家芯片厂商便完成“Day0适配”。

寒武纪在官方微信号宣布,已同步实现对深度求索公司最新模型DeepSeek-V3.2-Exp的适配。依托DeepSeekSparseAttention机制,叠加寒武纪的极致计算效率,可大幅降低长序列场景下的训推成本。

据“华为计算”微信公众号消息,昇腾已快速基于vLLM/SGLang等推理框架完成适配部署,实现DeepSeek-V3.2-Exp0day支持,并面向开发者开源所有推理代码和算子实现。

海光信息宣布,其DCU实现对DeepSeek-V3.2-Exp的无缝适配+深度调优,DeepSeek-V3.2-Exp在海光DCU上展现出优异的性能,同时验证海光DCU高通用性、高生态兼容度及自主可控的技术优势。

国投证券表示,国产算力从供给侧和需求侧均迎来新的变化,一方面以华为昇腾为代表的国产算力芯片持续迭代,性能稳步提升,为国内人工智能产业带来供给支撑。另一方面,国内互联网大厂逐步适配国产芯片,资本开支有望持续增长,为国内算力产业带来需求支撑。

AI芯片利好不断,人工智能支出还有数倍增长空间

根据Gartner估计,2024年的大量人工智能支出达到了9879亿美元,并认为2025年将增长49.7%,达到1.48万亿美元。但不止如此,2026年人工智能支出有望继续增长36.8%,达到2万亿美元以上。其中AI优化服务器支出在2024年为1400亿美元,2025年为2675亿美元,2026年将进一步增长到3295亿美元。

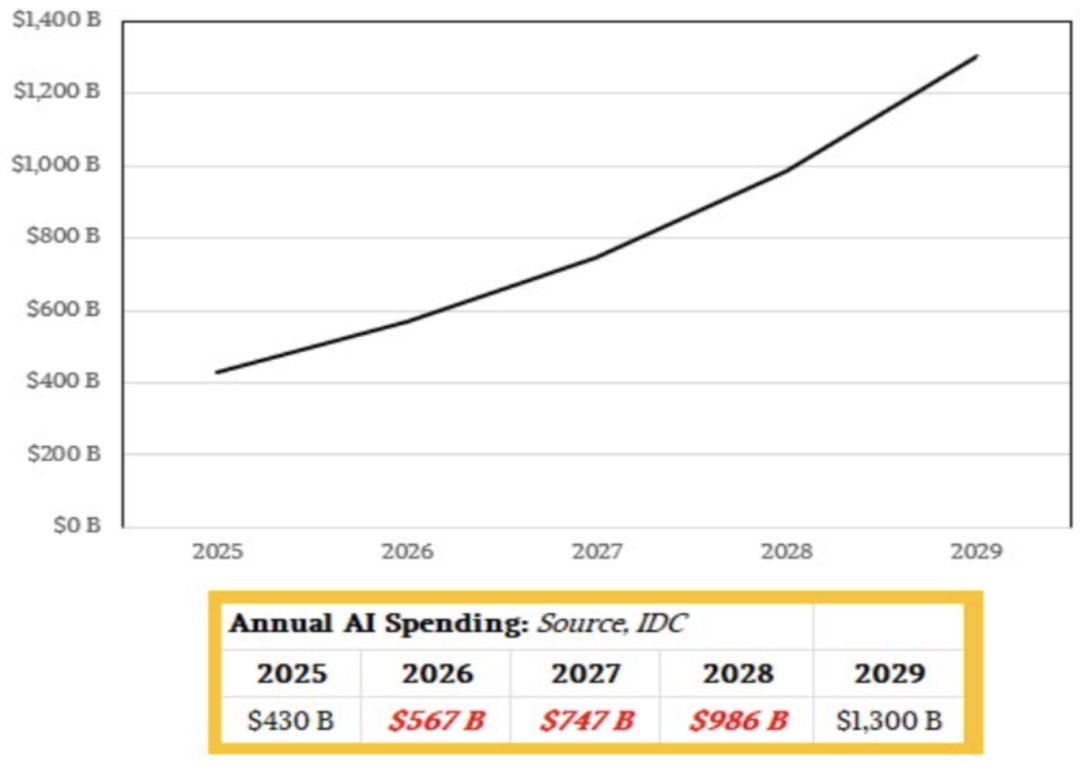

如果看的更远一些的话,从IDC数据分析,在代理人工智能的推动下,人工智能支出将在2029年达到1.3万亿美元,并在2025年至2029年(含)期间的复合年增长率为31.9%。(注意,由于IDC没有包含电信服务,所以与Gartner的数据出现了巨大的差异)不过,IDC的预测数据发布时间较早,当时北美云厂商还没有开二季度的法说辉,至少从今年的情况看,430B的AI支出是显著被低估的。2025~2029年CAGR+32%可以作为参考,但这一增速也显著低于英伟达、台积电、AMD等一线厂商的叙述(45%~60%左右)。

数据来源:IDC,the Next Platform

英伟达的预测则更加乐观,在英伟达二季度法说会上表示2030年末人工智能基础设施支出将达3万亿~4万亿美元。

往后看,我们旗帜鲜明的看好AI产业趋势,AI目前北美云厂商的闭环已经形成,业绩端高速增长已经可以反哺资本开支扩大,算力仍然供不应求。英伟达预测到2030年全球人工智能基础设施支出将达到3万亿~4万亿美元,目前仍有数倍增长空间,需求明确。国产算力方面,半导体产业链持续攻关,突破生产障碍的同时扩产持续推进,国产算力大规模放量已在前夜。

关注科创芯片ETF(589100)投资机会,国产芯片龙头含量高

展望半导体板块后市表现,主要从流动性和产业趋势两个重要因素。美联储降息落地为科技产业带来了流动性支持。目前AI在全球的产业趋势也已经形成,国产算力有望成为牛市中科技板块的核心主线,也有望成为A股优质资产重估的重要赛道。

科创芯片ETF国泰(589100)跟踪科创芯片指数(000685),单日涨跌幅可达20%。该指数聚焦于科创板上市的半导体与电子行业企业,成分股覆盖集成电路、芯片设计等领域,展现高科技属性及成长潜力,科创芯片指数中网罗国产芯片龙头。

中证科创芯片指数前十大权重股

数据来源:中证指数公司,截至2025年9月29日。风险提示:上述个股仅供展示指数权重,非个股推荐,不构成任何投资建议

此外,芯片ETF(512760)布局芯片全产业链,跟踪指数精选了半导体行业内具有较高技术含量与成长潜力的企业证券作为指数样本,覆盖芯片设计、制造、封装测试等全产业链环节,重点反映科技创新型半导体企业的整体市场表现,感兴趣的投资者或可关注。

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2026 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112