每日经济新闻 2024-09-12 18:05:20

◎田苗苗表示,尽管披露率在上升,企业间的披露质量参差不齐仍是突出问题。很多企业的披露仍停留在形式化、表面化的阶段,缺乏数据的细化、统一和透明性,无法真正体现企业在ESG方面的实际表现和风险管理能力。

◎田苗苗建议企业可以提供供应商审计频次、发现的典型问题、整改执行的具体措施,以及对违规供应商采取的具体处理步骤(如限期整改、合同终止),由此打破供应链的“黑箱效应”,提高信息透明度和信任度。

每经记者|黄宗彦 每经编辑|梁枭

编者按

今年以来,监管层密集发布ESG信披相关文件,如《上市公司可持续发展报告指引》《企业可持续披露准则——基本准则(征求意见稿)》,北京、上海、苏州三地也发布了ESG行动计划等文件,愈发凸显出ESG信息披露的重要性和紧迫性。此外,A股短期赚钱效应持续减弱,也在一定程度上助推资本市场对企业的长期、可持续投资价值寄予厚望。为此,每经品牌价值研究院策划推出“A股十大热门行业ESG信披观察”,联合万得数据,以ESG相关绩效和数据统计为分析工具,“数读”各行业的ESG信息披露情况,旨在为市场提供更专业、客观的ESG信披特征和趋势分析。本期推出有色金属行业篇。

有色金属对于新兴产业的发展举足轻重。不过,一直以来有观点认为,由于高耗能、高排放的特性,有色金属行业在环境和社会责任方面存在一定的“原罪”。因此,行业的绿色转型不仅是实现可持续发展的必然选择,也是回应社会对环境保护和企业社会责任期望的重要举措。

每经品牌价值研究院根据万得行业概念划分,选取“产业主题类”的“有色金属”(A股共计61只成分股),综合ESG相关报告披露率、碳排放量(范围一和范围二)(注:范围一是指企业直接控制的能源过程所产生的温室气体排放;范围二是指企业外购能源产生的温室气体排放)、能源消耗量(标准煤和用电)、供应商ESG动态考核机制6个维度的披露情况,并统计相关数据。

安永大中华区可持续发展主管合伙人田苗苗在接受《每日经济新闻》记者采访时表示,有色金属行业的减排挑战是多方面的,生产过程本身就是一个高能耗、高碳排放的过程,转型和减排面临很多现实困难。对于优化能源使用,她提出三点建议:一是要实现系统性优化冶炼工艺与技术创新;二是促进能源结构转型,推动低碳化进程;三是综合利用能源,提升全流程能源效率。

作为国民经济的重要支柱,有色金属的绿色转型备受关注。今年7月,中国有色金属工业协会发布了《有色金属企业环境、社会及治理(ESG)信息披露指南》,旨在规范企业的ESG信息披露行为,提高行业的透明度和责任意识。

万得数据显示,A股有色金属行业的ESG相关报告信披水平逐年提升,从2021年的47.46%增至2023年的68.85%,在全行业中相对靠前。

田苗苗向《每日经济新闻》记者分析表示,有色金属行业的ESG相关信披有几个特点:政策驱动下披露逐步深化;标准制定推动披露体系化发展以及企业自觉性增强,但质量参差不齐;对标之下与全球标准差距尚存等。

从2016年开始,相关部门相继出台了《有色金属工业发展规划(2016—2020年)》《“十四五”工业绿色发展规划》《有色金属行业碳达峰实施方案》等文件,为企业ESG信息披露提供动力,也从监管层面要求企业更加透明、规范地披露其环境、社会和治理的表现。

不过,田苗苗表示,尽管披露率在上升,企业间的披露质量参差不齐仍是突出问题。很多企业的披露仍停留在形式化、表面化的阶段,缺乏数据的细化、统一和透明性,无法真正体现企业在ESG方面的实际表现和风险管理能力。

此外,国际采矿及金属协会(ICMM)等国际组织已制定了较为成熟的ESG标准和评估指标。对比之下,国内有色金属行业的ESG披露在深度和透明度方面仍有较大提升空间。

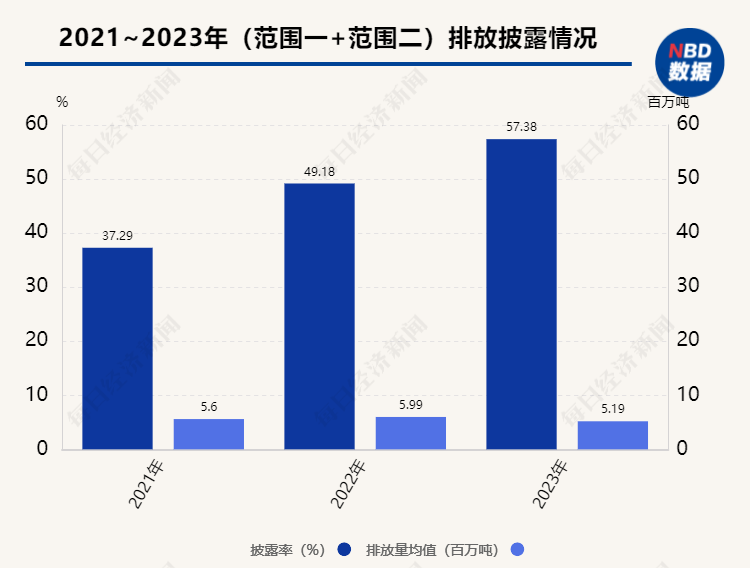

碳排放披露方面,近三年披露范围一+范围二碳排放数据的企业数量持续增加,披露率从2021年的37.29%上升至2023年的57.38%。企业的排放量均值在2023年有所下降,不过相比其他行业仍处于较高水平(2023年平均排放为519万吨)。

田苗苗分析道,有色金属行业的减排挑战是多方面的,这也与其所谓“天生的原罪”有关。该行业的生产过程本身就是高能耗、高碳排放的过程,转型和减排面临很多现实困难。比如,生产工艺的固有高能耗和碳排放特性,即使在引入了更高效的技术(如惰性阳极技术)后,整体能耗仍然很高。同时,该行业高度依赖化石能源,特别是在能源成本较低的地区,会呈现“碳锁定”效应(注:一旦基础设施建立在高碳能源上,转向低碳替代品的成本和技术障碍就会非常高昂)。另外,供应链的复杂性和系统性、产品需求增长与减排之间的矛盾,都对减排产生不小的阻碍。

前述提到,有色金属行业对化石能源仍存在高度依赖,但从数据统计来看,行业的标准煤用量有较大幅度下降。2023年行业平均消耗标准煤501万吨,同比下降39.67%,是近三年的最低水平。

生产过程中直接的燃料燃烧是重要的碳排放来源。特别是在矿石焙烧、干燥、熔炼等环节,燃料燃烧会产生大量二氧化碳和其他温室气体。

除了化石能源外,高耗电也是有色金属行业的能耗特征之一。

田苗苗表示,冶炼环节是该行业最大的碳排放来源,大约占碳排放总量的90%。其中,电解铝的碳排放约占行业总排放的62%。电解铝本身就是一个非常耗电的工艺,而电力通常来自煤电等高碳能源,这也是导致冶炼工艺固有局限性较大的因素之一。

万得数据显示,近三年披露用电量的企业数量稳定上升,到2023年达57.38%;用电量方面,2022年同比显著大幅提升,达53.04亿千瓦时;2023年略微下降,达52.49亿千瓦时,总体仍保持较高水平。

田苗苗认为,有色金属行业的碳排放中,约70%来自用电的间接排放。企业不能仅依赖单一解决方案,应逐步将燃煤自备电厂转向更加清洁的电网电力,同时增加自建或购买可再生能源的比例,如风电、光伏和水电。此外,也可以通过应用分布式能源系统和储能技术,帮助企业更好地管理和优化电力使用,减少高碳电力的依赖。

针对优化能源使用,田苗苗提出三点建议。一是要实现系统性优化冶炼工艺与技术创新,如采取低温电解和无碳电解技术,同时推进智能制造和数字化管理等;二是促进能源结构转型,推动低碳化进程,比如企业可以加大清洁电力的购买和使用,自行投资建设风能、太阳能等可再生能源设施,探索氢能等前沿能源技术,积极参与碳市场,进一步减少碳排放成本;三是综合利用能源,提升全流程能源效率,在整个生产链条中,可以及时识别能源浪费环节,开展能效审计,进行余热利用、废气回收和资源再利用等。

有色金属行业产业链长,包含上游开采、矿山运营,中游冶炼加工以及下游的广泛应用。因此,供应链管理是行业践行ESG理念的重要工作环节。

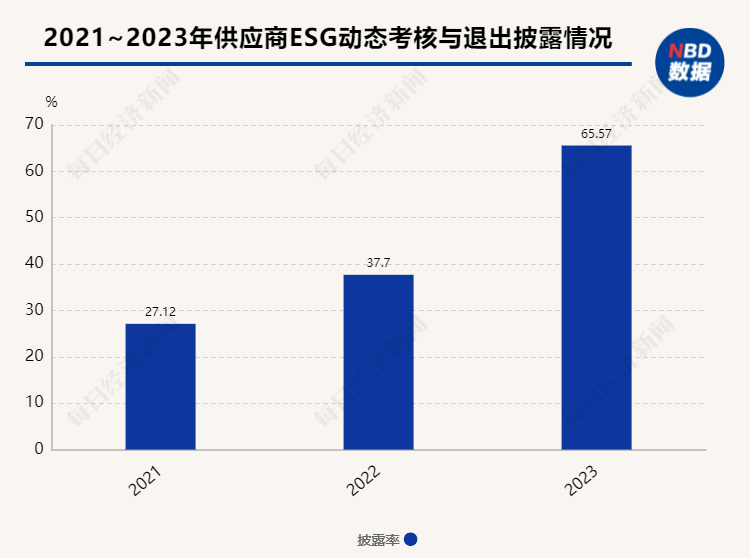

万得数据显示,有色金属行业建立供应商ESG动态考核与退出机制的企业逐年上升,从2021年27.12%大幅增长至2023年的65.57%。这一机制背后有何实质意义?企业应该如何通过该机制以确保供应链的ESG表现?这些问题值得探究。

在田苗苗看来,供应商的考核与退出机制不仅仅是企业自我提升的过程,也推动着供应链的整体优化。通过对供应商的动态考核和管理,一方面可以推动供应商减少碳排放和水资源等消耗,另一方面能促使供应商在社会责任和治理方面做出更多努力,通过“外溢效应”带动整个供应链提升ESG表现,减少环境负担和社会冲突,为行业树立起新的可持续发展标杆。

田苗苗指出,目前很多企业在ESG信息披露中普遍强调供应商的合规承诺,但很少披露具体的审计结果、整改进展和因违规而实际退出的案例。因此,她建议企业可以提供供应商审计频次、发现的典型问题、整改执行的具体措施,以及对违规供应商采取的具体处理步骤(如限期整改、合同终止),由此打破供应链的“黑箱效应”,提高信息透明度和信任度。

《每日经济新闻》记者注意到,有色金属行业较为重视ESG风险管理,2023年披露相关信息的企业占比达73.77%。那么,该行业具体有哪些核心风险?

在田苗苗看来,环境风险方面,有色金属行业的核心挑战除了面临高碳排放和高能耗问题,还涉及资源开采和加工过程中对生态系统的深度影响,如水资源污染、土地退化、生物多样性丧失等。这一过程需要针对行业进行生产模式的重新定义,从传统的线性生产(“开采—生产—废弃”)向循环经济模式(“资源—产品—再生”)转型。

社会风险方面,有色金属行业的社会风险涉及多方利益相关者,包括工人、社区和地方政府等。在项目的全生命周期当中,应将员工、社区、政府等多方利益纳入整体决策体系,建立开放和透明的沟通平台,构建长期稳定的合作关系。

治理风险方面,随着全球合规压力增大,企业在多国运营中的治理难度增加。尤其是在国际业务扩展过程中,易出现跨国运营治理漏洞。企业需在全球设立统一的合规和反腐败标准,同时根据当地法律和文化特点进行适应性调整。通过双轨制的治理策略,确保合规性和文化适应性,提升全球运营的稳定性。

文中图表数据来源:万得

封面图片来源:每日经济新闻 刘国梅 摄(资料图)

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2026 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112