每日经济新闻 2024-06-14 17:19:59

如果回看,延长石油对上市公司的支持可谓不遗余力,通过资产重组和置换帮其“保壳”,为兴化股份的“收购兼并”战略做后盾,以客户和供应商的身份为公司经营输血。

但问题在于,大股东的强势输入,让兴化股份能依赖“躺平”,但某种程度上亦困于强势暗影,自我造血和自主经营能力削弱。同时,同业竞争、关联交易不断,让公司治理结构暗藏风险。

每经记者|张静 每经编辑|贺娟娟

兴化股份(002109.SZ)再次抛出重大资产重组,依然离不开大股东延长石油的力挺身影。

近日,兴化股份公告称,拟向控股股东购买陕西延长石油榆林凯越煤化有限责任公司(以下简称凯越煤化)51%的股权。

而在此之前,兴化股份曾有两次重大资产重组,亦与延长石油有关,即购买其旗下资产兴化化工和榆神能化,也是兴化股份目前的主体经营资产。

如果回看,延长石油对上市公司的支持可谓不遗余力,通过资产重组和置换帮其“保壳”,为兴化股份的“收购兼并”战略做后盾,以客户和供应商的身份为公司经营输血。

但问题在于,大股东的强势输入,让兴化股份能依赖“躺平”,但某种程度上亦困于强势暗影,自我造血和自主经营能力削弱。同时,同业竞争、关联交易不断,让公司治理结构暗藏风险。

兴化股份的重大资产重组多与延长石油有关,这次也不例外。

6月7日,兴化股份公告称拟通过现金方式购买陕西延长石油榆林煤化有限公司(以下简称榆煤化)全资子公司凯越煤化51%的股权。

榆煤化系公司控股股东陕西延长石油(集团)有限责任公司(以下简称延长石油)全资子公司,故本次交易构成关联交易。

图片来源:兴化股份公告

公开资料显示,凯越煤化成立于2008年12月,原系华电煤业集团有限公司,主要产品为甲醇。

根据国务院国资委要求,华电集团不能发展非主业煤化工产业,需对相关资产进行剥离。延长石油于2018年3月承接了华电煤业“榆林煤基芳烃及配套煤矿项目”,其中包括凯越煤化 100%股权,导致延长石油被动与兴化股份存在同业的情况。

因此,上述交易目的主要为两个,其一,避免凯越煤化50万吨乙醇项目与上市公司现有业务形成实质性同业竞争。

兴化股份证券部人士向记者表示,该项目目前正在建设中。

其二,公司称能助推公司产业结构调整,进一步巩固和拓展煤基乙醇业务。

目前,兴化股份只是发布了提示性公告,标的公司的审计评估情况,资产收购价格尚待进一步披露。

事实上,这并非兴化股份首次资产重组中,有延长石油支持的身影。

兴化股份上市初期一段时间,公司主营业务为硝酸铵的生产和销售,但由于行业产能严重过剩,市场竞争激烈,兴化股份在2014年、2015年连续两年亏损,面临退市危机。

2016年,兴化股份通过资产置换、发行股份的方式购买延长石油、陕鼓集团持有的兴化化工100%股权,重组完成后,兴化股份为控股平台,不开展具体业务,主要经营实体为公司全资子公司兴化化工。

此次重组后兴化股份主营业务和产品变为以煤为原料制成的合成氨、甲醇、甲胺及DMF,并帮助上市公司成功“保壳”。

2023年2月,兴化股份出资9.95亿元,完成向控股股东延长石油收购陕西延长石油榆神能源化工有限责任公司(以下简称榆神能化)51%的股权。

榆神能化主营业务为煤制特种石化系列产品的生产与销售,主要产品为乙醇。此次收购,兴化股份的主要产品新加入了乙醇。

两次资产重组,兴化化工和榆神能化成为兴化股目前的主要经营实体和资产。

参照此,如若兴化股份收购凯越煤化成功,凯越煤化或成为上市公司又一主要经营实体。

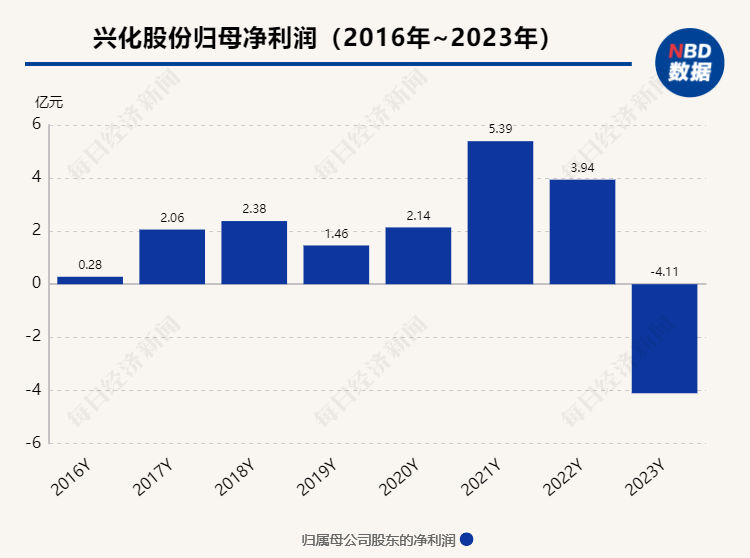

值得注意的是,自2016年兴化股份置入新资产,摆脱亏损后,其业绩一直保持了较稳定的增长,2023年其出现了首次亏损。

2016年至2022年,兴化股份的营收分别为20.38亿元、18.94亿元、20.53亿元、19.74亿元、19.40亿元、28.37亿元、32.58亿元。

对应的净利润则分别为0.28亿元、2.06亿元、2.38亿元、1.46亿元、2.14亿元、5.39亿元、3.94亿元。

2023年报显示,公司实现营业收入 35.72 亿元,同比增长9.63%;发生营业成本36.69 亿元,同比增长38.98%;实现利润总额-4.52亿元,同比下降202.19%;实现归属于母公司所有者的净利润-4.11亿元,同比下降 206.40%。

同时,今年一季度,兴化股份继续亏损。

公告显示,2024年第一季度,公司实现营业总收入9.08亿元,同比增长35.28%;归母净利润亏损1.49亿元,上年同期亏损1.11亿元;扣非净利润亏损1.39亿元,上年同期亏损1.13亿元。

对于亏损原因,公司年报给出的解释是,2023 年化工品市场需求不足,公司主要产品销售价格大幅下降,但主要原材料价格却降幅缓慢,营业成本的增长幅度远大于营业收入的增幅,综合因素影响下,公司整体效益与同期相比急剧下降。

《每日经济新闻》记者注意到,去年收购的榆神能化并表后,公司乙醇销售大幅提升,但原有的产品营收均有所下降。

年报披露, 2023年,乙醇营收15.55亿元,占比营收43.55%。而液氨、甲醇、二甲基甲酰胺、混胺等产品,营业收入及 营收占比均同比下降。比如液氨2022年营收占比为23.40%,而2023年则下滑至17.20%。

目前,上市公司主要经营实体为公司全资子公司兴化化工和控股子公司榆神能化。兴化化工和榆神能化均属于煤化工生产企业,兴化化工主要产品为以煤为原料制成的合成氨、甲醇、甲胺及 DMF,具备年产 30 万吨合成氨、30 万吨甲醇、10 万吨甲胺及 DMF 的基本产能。

榆神能化主要产品为煤基乙醇,具备年产 50 万吨的产能。

当下,梳理时间线上来看,兴化股份在原有业务和产品受市场供需关系影响,产能过剩的情况下,通过收购榆神能化,以及最新的凯越煤化,某种程度上也是“未雨绸缪”的为公司寻找新的业绩支撑点。

尽管背靠大股东延长石油,兴化股份日子过的颇为舒坦,但过度依赖其“输血”,让上市公司的经营和治理均暗藏风险。

记者注意到,延长石油不仅是为兴化股份的“收购兼并”战略做坚定的支持者,将优质资产注入上市公司,同时还以客户和供应商的身份为公司经营的输血。

据公司2023年报,公司前 5 大客户资料,第一大客户就为延长石油,销售额约为7.58亿元,占年度销售总额比例 21.23%。

公司前5名供应中,延长石油同样位居第一,采购额约为12.93亿元,占年度采购总额比例 39.38%。

经营风险在于,延长石油销售和采购两头输血上市公司,同时资产重组资产基本来源于延长石油旗下,这种高度绑定和依赖惯性,让公司经营受到延长石油经营的波动影响,独立和自主经营性有所欠缺。

同时,兴化股份在市场竞争中的抗风险能力大打折扣,在客户开拓、下游销售、抢夺市场份额等上,难免存在“惰性”。

可以用于作证的一组数据是,2023年兴化化工的营业收入约为20.09亿元,净利润亏损约为3.66亿元。

而榆神能化营业收入约为15.62亿元, 净利润亏损约为8266.8万元,榆神能化拥有的 50万吨/年乙醇项目处于试生产期间,根据公司所持股权比例,归属于母公司净利润的-42160928.81 元。

兴化股份的利润构成、来源已经有所变化,重组的兴化化工业绩下滑甚至亏损,公司就收购榆神能化,转而布局乙醇,至于乙醇经营如何需要时间去检验,但从这个经营逻辑看,是否意味着公司业绩动力,主要靠大股东的资产注入和置换?

此外,公司治理上,大股东将旗下资产注入上市公司,关联交易不断,同时大股东旗下资产和上市公司客观或被动地存在诸多同业竞争,对公司治理结构亦存在不利风险。

比如这次最新收购中,凯越煤化的母公司榆煤化,其醋酸及系列产品项目分两期建设。一期年产20万吨甲醇、20 万吨醋酸及其配套项目,一期项目已经投产。二期项目建设年产 40 万吨醋酸、 30 万吨醋酸乙烯、20 万吨醋酐、10 万吨醋酸纤维等装置,目前尚未建设。

延长石油承诺,榆煤化的甲醇产品按照延长集团内部定价,全部通过旗下新能源公司销售给陕西榆林能源化工有限公司用作化工材料,不参与对外市场销售。

但榆煤化二期项目未能如期建设,因此一期富余甲醇与兴化股份存在同业竞争。

图片来源:兴化股份官网

诸如此类同业竞争,收购延长石油旗下资产造成的频繁关联交易,对公司经营和治理存在一定的挑战和风险。

兴化股份证券部人士表示,但是关联交易目前暂时还无法避免,资产整合一方面是解决同业竞争的问题,由甲醇延伸至乙醇,其实也是产业链的逐步延伸,因为甲醇市场已经其实已经有些过剩了,乙醇市场可能还处于开发阶段。

封面图片来源:兴化股份官网

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2026 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112