每日经济新闻 2024-05-17 16:27:55

◎从业绩表现来看,亚振家居的营业收入已经连续六年下滑,从2017年5.73亿元下滑至2023年的1.98亿元。而归母净利润方面,在过去六年里也仅有2020年盈利,其余年份均为亏损,近三年更是连续亏损。

◎专精特新企业高质量发展促进工程执行主任袁帅5月16日在接受每经记者采访时表示,一般这种“散户大咖”大手笔地买入股份,其动机可能是基于短线套利,也可能是基于长线投资,这主要取决于他们的投资策略、资金实力和风险承受能力。

每经记者|陈荣浩 每经编辑|魏文艺

5月13日晚间的一则股份转让公告,让亚振家居(SH603389,股价5.69元,市值14.95亿元)的股价连续3个交易日封涨停板(5月14日-16日),累计涨幅达33.26%。

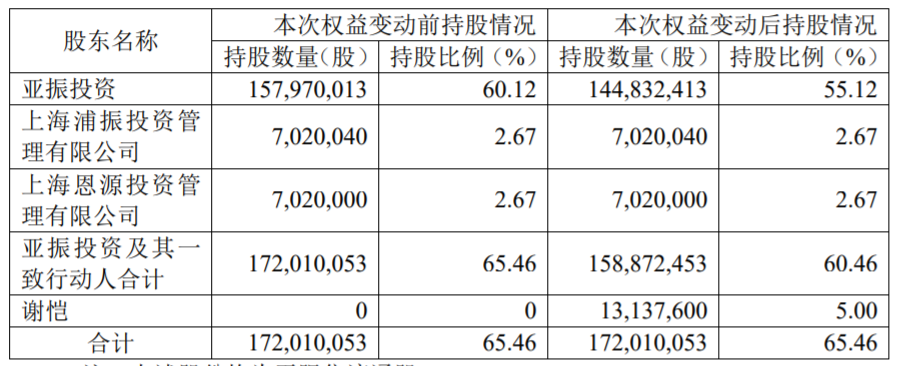

公告显示,亚振家居的控股股东上海亚振投资有限公司(以下简称亚振投资)与谢恺签署了《股份转让协议》,计划以每股4元的价格转让1313.76万股予谢恺,占公司总股本的5%,总价值为5255.04万元。

《每日经济新闻》记者(以下简称每经记者或记者)注意到,本次接手亚振家居股份的谢恺,以成功投资“10倍股”朗姿股份而闻名,在资本市场素有“超级牛散”之称。

据公开资料,亚振家居于2016年登陆A股市场,主要从事中高端海派经典及海派现代家具产品的研发、生产与销售。不过,亚振家居的经营规模并不算大,去年的总营收还不到2亿元,创下近7年来新低;同时,归母净利润也是连续三年亏损。在业绩持续低迷之下,此次谢恺接手股份,能否助亚振家居走出业绩低谷?

5月16日,中国企业资本联盟副理事长柏文喜向记者表示,牛散的投资策略一般可分为短线套利和长线投资。谢恺曾表示,他比较注重具有预期差的小市值公司,并不过分关注过去的业绩,而是把重心放在未来可能发生的改变上。这表明他的投资可能更倾向于基于公司未来潜力的长线投资。“对企业来说,牛散的加入可能会带来资金和市场信心,但也可能引入更多的市场波动性。如果牛散在未来选择减持股份,可能会对股价产生负面影响,因为这可能被视为对市场信心的削弱。”

公告显示,本次权益变动后,亚振投资及其一致行动人合计持股比例为60.46%,上海浦振投资管理有限公司持股比例为2.67%,上海恩源投资管理有限公司持股比例为2.67%,谢恺持股比例为5%。

对于本次协议转让的目的,亚振家居在公告中表示:“系基于公司发展需要,公司为引入认可公司内在价值和看好未来发展的投资者,优化股权结构,推动公司发展。”

谢恺在简式权益变动报告书中表示,目前没有在未来12个月内增持或减持公司股份的明确计划,但可能会根据资金需要在未来12个月内增加或减少其在公司中的权益股份。

值得一提的是,去年8月,亚振投资因与一致行动人合计减持亚振家居股份达到5%,未按规定及时停止减持并履行权益变动披露义务,被江苏证监局、上海证券交易所通报批评。

虽然近期亚振家居股价明显反弹,但仍处于上市以来市值较低水平。亚振家居在2016年12月上市后股价一路上涨,于2017年3月创下31.26元的新高,而今年5月16日的收盘价仅为5.69元,股价跌幅超过八成。

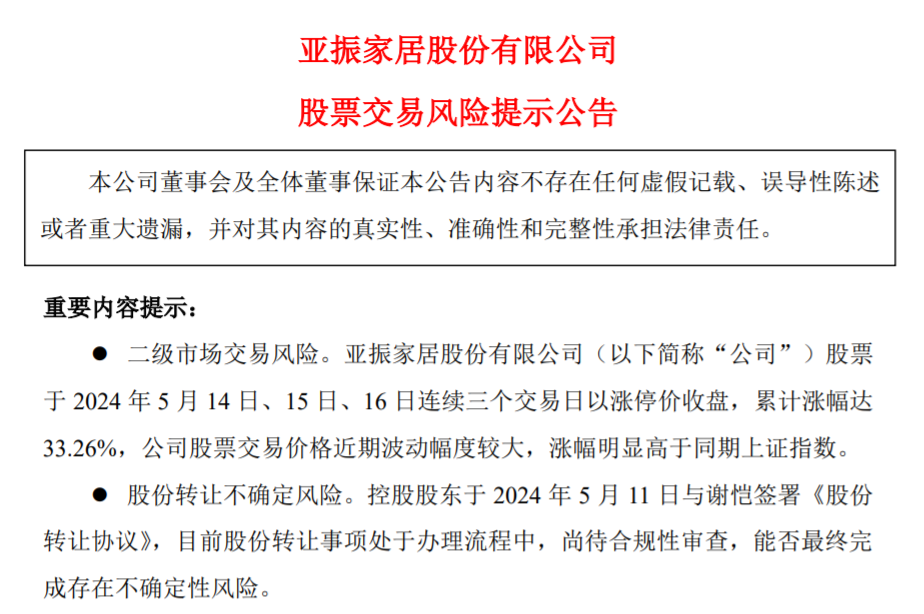

5月16日晚间,亚振家居发布股票交易风险提示公告表示,公司股票于2024年5月14日、15日、16日连续三个交易日以涨停价收盘,累计涨幅达 33.26%,股票交易价格近期波动幅度较大,涨幅明显高于同期上证指数。经自查,公司目前生产经营活动正常,主营业务未发生重大变化。

专精特新企业高质量发展促进工程执行主任袁帅当日在接受每经记者采访时表示,一般这种“散户大咖”大手笔地买入股份,其动机可能是基于短线套利,也可能是基于长线投资,这主要取决于他们的投资策略、资金实力和风险承受能力。

“对于亚振家居来说,这种大手笔的买入,短期内公司股价可能会受到提振,因为市场通常会对知名牛散的买入行为给予正面反应。然而这种提振效应可能是短暂的,需要公司业绩的持续改善来支撑股价的长期上涨。”在袁帅看来,从长远来看,影响上市公司股价的核心因素,主要包括公司基本面、行业前景等,这也是公司未来公司股价能否实现长期上涨的到重要参考因素。

事实上,近年来亚振家居的业绩呈现持续下滑趋势。

从业绩表现来看,亚振家居的营业收入已经连续六年下滑,从2017年的5.73亿元下滑至2023年的1.98亿元。

从营收规模来看,亚振家居已与过往的同类型企业明显拉开差距。2016年,亚振家居的营收为5.6亿元,与亚振家居营收相当的企业有帝欧家居(4.27亿元)、江山欧派(7.66亿元)、中源家居(5.92亿元)等。2023年,帝欧家居实现营收37.6亿元,江上欧派营收37.38亿元,中源家居营收11.01亿元,而亚振家居营收仅1.98亿元。

而归母净利润方面,在过去六年里也仅有2020年盈利,其余年份均为亏损。截至2023年末,亚振家居的归母净亏损为1.29亿元,已连续三年亏损。今年一季度,亚振家居的归母净亏损为2827万元。

此外,亚振家居的存货压力和流动性压力也在不断上升,2022年和2023年的存货分别占总资产的23.12%和23.98%,2024年一季度为22.74%,整体占比情况远超过同行水准。

与亚振家居市值相当的中源家居和帝欧家居,截至2024年一季度的存货占总资产的比重分别为16.5%和11.41%。而行业头部企业欧派家居和顾家家居的存货占总资产的比重分别为2.75%和11.47%。

此外,记者梳理近几年亚振家居财报发现,其现金流量净额持续为负,总资产和货币资金也在下滑,而流动负债却在增加。此外,公司的财务费用自2020年以来大幅增长,主要由于短期借款增加导致的利息支出增加所致。

2020年至2024年一季度,亚振家居总资产分别为8.366亿元、8.536亿元、7.916亿元、6.500亿元和6.121亿元;货币资金分别为1.414亿元、8897万元、4746万元、1995万元和919.0万元。

从渠道扩张来看,亚振家居2017年时线下门店数量为120家,但2023年仅为58家(包括11家直营店和47家经销商店),2023年度关店数量达23家。

针对公司业绩下滑原因及后续应对举措等问题,每经记者于5月15日向亚振家居发去了采访函,但截至发稿尚未收到回复。

封面图片来源:视觉中国-VCG211286819325

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2026 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112