2024-04-30 14:24:29

“鲜花着锦、烈火烹油”,是对前两年CXO行业最贴切的写照。

宽松货币政策下的融资环境为行业提供了前所未有的资本支持,突发公共卫生安全事件带来了海量研发需求,CXO行业迎来了爆发的时代——业务规模迅速扩张,技术水平大幅提升。

作为医药行业的卖铲人,CXO和医药行业此前互相成就。短短几年时间,CXO的发展助力疗法出现日新月异的变化,同时也帮助全球提前走出了Covid-19的阴霾。

受益于这轮CXO的繁荣,药明康德的营收在短短五年的时间内就从不到百亿规模一跃迈进了四百亿的规模。而据中泰证券研报,全球CXO头部公司IQVIA从1999年16亿美元营收直到2014年之后才突破50亿美元营收(约400亿元人民币),迈入同等规模用了十余年。药明康德的成长速度,在行业内堪称前无古人。

繁荣往往和泡沫伴生,A股CXO一度是全市场估值最高的板块。但随着货币政策紧缩,Biotech funding从狂飙猛进恢复到了常态,逆全球化时代驱动供应链分工进入再平衡状态,CXO行业似乎回归到了“平庸时代”。

回望鸡犬升天的高景气周期,行业龙头和其他公司看似差异不大,整个行业都享受着牛市的红利。而在“平庸时代”,龙头公司将更会展现出韧性的一面。在同样的周期下,失去“高增速”的光环下行业内企业表现差异逐渐显现,药明康德通过自身的“进化”,盈利能力依旧指向稳健态势,在“平庸”时代继续展现着持久力和稳健性。

刚刚发布的一季报数据显示,2024年一季度,药明康德实现营收79.81亿元,如期达成年初设定的经营目标。其中,剔除新冠商业化项目后,收入较上年同期仅略微下降1.8%。而利润端除了扣非口径依旧保持正增长,其余口径下的利润端增速均同步营收下降的趋势。

进一步透视药明康德的财报数据,不难发现,虽然收入端绝对值较上年同期有所下降,但利润端的盈利能力并未见疲态,公司也进一步维持在年初所设立的经营目标,预计全年将实现收入383亿-405亿元,自由现金流40亿-50亿元,经调整non-IFRS归母净利率保持与去年相当。

(药明康德近年各项利润率指标对比)

过去的一年之于大部分CXO厂商而言,都是难熬的一年。锐减的订单量,不稳定的现金流,困难重重的出海路,许多前两年在资本市场被力捧的CXO新贵公司,一转眼就陷入了裁员关厂的困境。

沧海横流,方显龙头卓越的经营能力。在失去新冠商业化收入后,药明康德2024年一季度营业收入同比下降11%,但利润端的降幅并未有明显扩大的趋势,这实属不易,要知道CXO作为一个固定成本偏重的行业,当营收下降理应带来更大幅度的利润端下滑。公司二次进化的核心,在于规模经济的驱动下,公司独有的CRDMO商业模式所带来的飞轮已然转起。

此次药明康德在一季度演示材料中所披露的一个细节也透视着客户对于这样模式的黏性。公司仅2023年一年之内接受了来自全球客户、监管机构和独立第三方的质量审计总计748次,以及来自全球客户的信息安全审计总计83次,且绝大多数来自欧美客户。折算成每日,意味着药明康德平均接受每天2次质量审计、每月7次信息安全审计。而面对这样的审计药明康德百分百符合质量审计要求且无重大发现项。

市场中并非没有CRO、CDMO或是CMO厂商,只是过往药厂要在不同环节与不同厂商合作,这中间的摩擦成本一直是阻碍新药研发效率提升的痼疾。时代呼吁一体化服务厂商,药明康德的CRDMO模式生逢其时。

自成立以来,药明康德就秉持着“follow the molecule(跟随分子)”战略,而在行业迭代发展之后,公司独有的CRDMO模式是对“跟随分子”战略的更进一步延伸,从药物发现和临床早期阶段就同客户开展合作,通过“R”端赋能,提前布局热门新分子产能。

飞轮最初的转动是最难的,其他CXO厂商或许也有转型CRDMO模式的想法,但体量规模和能力积累并不支持。药明康德的规模和技术优势让其拥有了整合不同环节形成CRDMO模式的能力,飞轮效应也为它的二次进化注入了新动能。

CRDMO模式的优势是显而易见的,CXO厂商近两年普遍被困在新冠药收入的退潮中,药明康德则早已躬身入局多肽药物产业链,赶上了这轮GLP-1的热潮。

2024年一季度,TIDES业务收入7.8亿元,同比强劲增长43.1%。截至一季度末,TIDES在手订单同比显著增长110%。TIDES业务的快速增长,正是源自“R”端带来的领先布局。

每个药物都有潮起潮落,新冠药业务无可奈何花落去了,有人感慨CXO行业的大时代不再了。可即便是再平庸的时代,依然会诞生快速发展的技术和分子,药明的CRDMO模式保证了公司能在热门药物潮起之前,就已身处其中,永远与新技术共同成长。

自我进阶并不容易,尤其是在失去了贝塔的高质量发展时代。药明康德完成的自我进阶是从经营到认知的立体进化,是识别周期转换能力的体现,不单单是在经营层面推进了CRDMO模式,更是革新了市场对整个行业在成本费用控制、运营资本管控、自由现金流产生能力和股东回报的传统认知。

高速增长时代,成本、费用支出、自由现金流并不是公司乃至市场的关注重心,收入增长是一切问题的万能解。而当增速换档后,向经营要利润是所有龙头公司绕不过的一条路,特别像CXO这样的固定成本占比较高的制造型行业。

2024年第一季度,面对外部复杂环境下药明康德依旧实现将近20亿元的归母净利润,放眼整个医药板块也依然是稳居前列。

对于成本费用的控制能力、运营效率的管理能力以及自由现金流的产生能力外,药明康德最大的进化就是股东回报方式的变化。行业高速成长期,高增长对应着高估值和大市值,彼时CXO公司回报股东的最佳姿势就是交出快速增长的财报。

进入高质量发展时代后,红利成为衡量股东回报的新标准。药明康德是医药行业中践行红利回报的翘楚,通过运营管理实现了经营现金流的增长和资本开支的控制,将大量的自由现金流以“回购+分红”的方式回报股东。

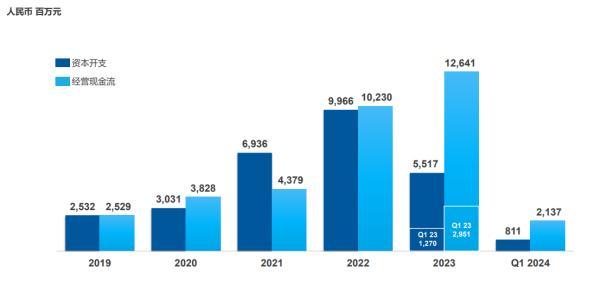

自由现金流的产生能力是企业进行回购分红的基础,药明康德一方面不断提升经营效率,2023年同比增长23.6%的经营现金流就是公司经营能力的最好佐证;另一方面在前两年的资本开支高峰过去后,公司2023年资本开支回归到了55亿的常态。2024年一季度,公司自由现金流持续为正,达到13.26亿元。公司方面也表示通过不断提升资产利用率和经营效率,在如期推进全球各项产能建设的同时,预计2024年自由现金流将持续为正,达到40亿~50亿元。

拥有自由现金流和愿意回报股东有时候隔着山河大海,前不久还有上市公司因为现金丰厚却不分红而被证监会发函。药明康德回报股东的意愿是殷切的,在资本开支过峰之后,公司就马不停蹄地提高了回购分红的力度。

去年十月至今,药明康德进行了三轮注销式回购,并保持着30%的现金分红比例,累计回购+分红超过60亿元。按照回购注销也算分红的新算法,分红率接近5%,无论是分红金额还是分红率,都排在医药行业的第一梯队。

从高速到高质量,时代发展范式转变后,药明康德因时而变,全方位地调整了公司的经营观,聚焦自由现金流的产生转换至给中长期股东的回报,完成了以红利回报股东的二次进化。

进化能力是稀缺的,绝大部分公司的宿命是在风口到来时增长,随着风口消散销声匿迹。货币宽松周期叠加Covid-19周期,给大批医药公司带来了几年的泼天富贵,而这两年发展受益于疫情的公司业绩尘归尘土归土,又回到了原点。

总有人感慨“平庸时代”的到来,其实某种意义上,没有平庸时代,只有平庸公司。药明康德不断进化能力,哪怕没有前些年的CXO盛世,一样能够实现收入的持续增长,只是增长的斜率没有那么陡峭。

没有低利率环境,CXO行业就没法发展了吗?药明康德用二次进化和迅速切换至应对当下周期的正确方式证明了并非如此,在行业冬天,它依旧能够凌寒独自开。而在行业春天来临之时,它将会是盛开百花中最绚烂的那一朵。

(本文不构成任何投资建议,信息披露内容以公司公告为准。投资者据此操作,风险自担。)

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2026 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112