每日经济新闻 2024-04-26 21:12:03

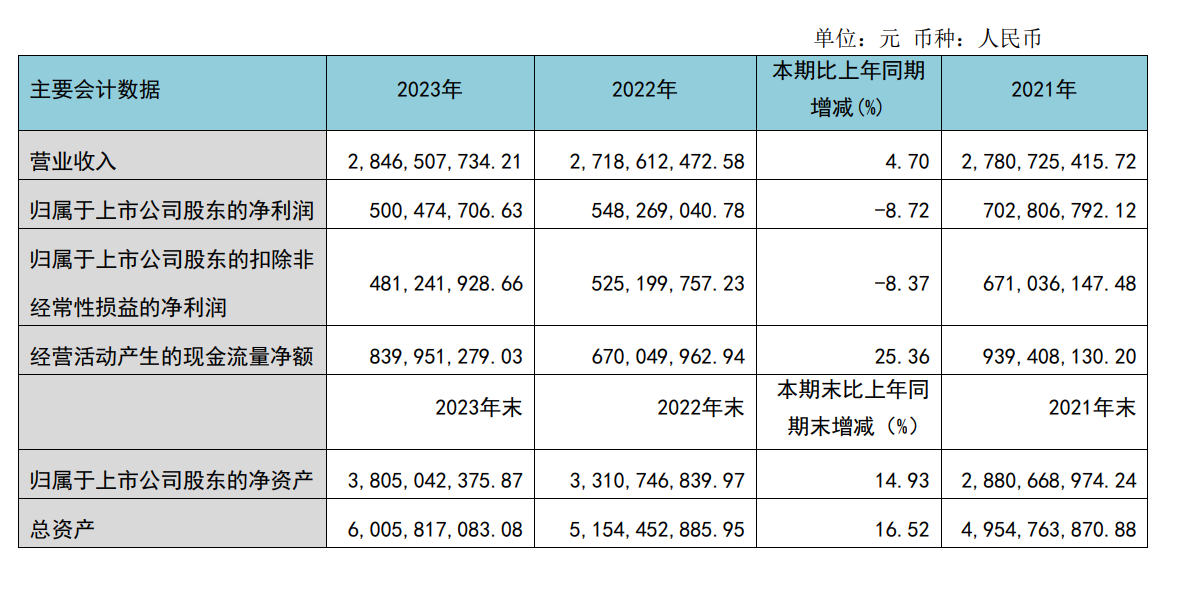

◎4月25日晚,牙科龙头通策医疗发布2023年年报和2024年一季报。年报显示,2023年公司营业收入约28.47亿元,同比增长4.7%;归母净利润约5亿元,同比减少8.72%;经营活动产生的现金流量净额8.4亿元,同比增长25.36%。

每经记者|许立波 每经编辑|杨夏

4月25日晚,牙科龙头通策医疗(600763.SH,股价60.44元,市值193.79亿元)发布2023年年报和2024年一季报。年报显示,2023年公司营业收入约28.47亿元,同比增长4.7%;归母净利润约5亿元,同比减少8.72%;经营活动产生的现金流量净额8.4亿元,同比增长25.36%。

在2022年年报中,通策医疗曾在展望2023年的经营计划时称要确保业绩增长不低于25%。显然,公司最后交出的成绩单远远未能达到管理层当初的预期。

通策医疗实控人、前董事长吕建明也在《致通策医疗全体股东的公开信》中谈道:“但是我们不得不承认,在过去的2023年初,我们和很多人一样,还是过于乐观。我们以为疫情后口腔医疗市场随着泛消费市场的迅速回暖,会有比较大的反弹,通策医疗可以增长25%。而今天我们只录得了4.7%的收入增长。”

值得注意的是,这或许也是吕建明最后一次在年报中向股东致辞。今年4月18日,通策医疗选举产生了第十届董事会,王毅当选公司第十届董事会董事长,这意味着吕建明将退居二线。

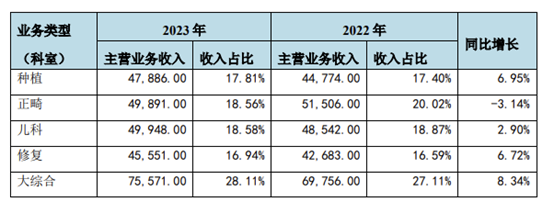

分业务类型看,通策医疗旗下口腔医院主要业务由种植、正畸、儿科、修复、大综合五部分构成。2023年,这五项业务分别实现营收4.79亿元(+6.95%)、4.99亿元(-3.14%)、4.99亿元(+2.9%)、4.56亿元(+6.72%)、7.56亿元(+8.34%)。

图片来源:通策医疗2023年年报

年报显示,通策医疗毛利率、净利率分别为39%和20.32%,公司对此评价称:“虽然受消费降级及种植牙集采影响,但仍处于较高水平区间。”

三费方面,去年通策医疗的销售费用、管理费用、财务费用分别为2931.12万元、3.09亿元、4958.81万元,分别同比上浮4.56%、8.47%、6.52%。

通策医疗2007年通过借壳登陆A股,方正证券研报显示,自借壳上市以来,通策医疗经历了三轮业务扩张:第一轮为取得杭州口腔医院(2006年)、宁波口腔医院(2007年)、昆明市口腔医院(2010年)等核心院区;第二轮为杭口新总院2015年正式开业,公司总院影响力持续增强;省内以诸暨分院、定海分院等为代表,逐渐形成“区域总院+分院”的扩张模式;第三轮为2018年6月提出省内扩张的蒲公英计划,“区域总院+分院”模式日臻完善,扩张效果显著。

从财务指标看,2008年至2021年,通策医疗经历了一段快速扩张的黄金发展时期,公司营收从不到亿元扩大至接近27.81亿元,归母净利润也从千万规模扩大至7.03亿元。业绩一路高歌猛进,通策医疗也在资本市场赢得了股民和机构投资者的青睐,2021年6月,公司股价上涨至421.99元/股的高位,市值达到1354亿元,因此还被冠以“牙茅”的称号。

荣光背后亦有隐忧,彼时通策医疗面临的问题主要体现在两方面:一是省外扩张始终未见明显成效;二是种植牙集采风险高悬。2021年之前,在浙江省内口腔市场还未被充分挖掘的情况下,通策医疗能够通过巩固省内医院的基本盘实现业绩节节攀升,但到了2021年三季度后,通策医疗的业绩增长明显失速,2022年还因为疫情原因出现了借壳上市以来首次营收利润双降的情况。

数年以前,通策医疗在浙江省外的武汉、重庆、西安、成都建立了4家大型口腔医院,公司当时的想法是将这四家大型口腔医院作为华中、华西、西北的根据地,将浙江省内成功运营的经验复制推广到全国。然而事与愿违,通策医疗出省之路颇为崎岖,重庆、成都的两家三级口腔医院因“房租严重偏离市场价格”而被关停,时至今日,通策医疗仍然是一家在营收结构上严重依赖浙江省内收入的上市企业,年报显示,去年浙江省为公司贡献了25.68亿元的营收,占总营收比重超过九成。

同时,去年的口腔医疗市场也并未像通策医疗管理层此前预料的那样复苏。反映在财报层面,公司去年营收仅有4.7%的微幅增长,归母净利润则同比减少8.72%,连续两年出现下滑。2024年第一季度,通策医疗的营收和归母净利润分别实现7.08亿元(同比增长5.03%)、1.73亿元(同比增长2.51%),两项指标的增长率也均维持在个位数。从近两年的业绩表现看,通策医疗或再难重现此前的高速增长。

2022年9月,种植牙集采的靴子终于落地,国家医保局发布《关于开展口腔种植医疗服务收费和耗材价格专项治理的通知》。

医疗器械公司奥精医疗在其2023年年报中称,据行业观察,种植牙的集采已带来种植手术费用的显著下降,种植牙整体费用从平均1.5万元降至6000—7000元,并使得种植牙在我国的渗透率得以提升,2023年我国种植牙数量较上年度有较大增长。

此前,通策医疗一直对种植牙集采持以乐观态度。吕建明还曾在2022年年报中称:“2023年4月集采政策会全面落地,我们预计观望现象仍会持续几个月,医生的抗拒心理需要一个调整期,患者对低端种植体的功效和售后服务会存有疑虑,但是客观存在的无比庞大的种植牙需求,会在2023年年内出现一个爆发点。”

年报显示,通策医疗主要推出了两项举措以应对种植牙集采:第一,向患者推出低价种植业务,推动通策高中低口腔超市的概念,提升市场占有率;第二,调整种植牙收费体系,区域总院三人组配合平台运营部种植季项目开展,做到线上线下统一发声、统一行动、统一管理。2023年,通策医疗共种植5.3万多颗,同比增长47%。

从种植数量的增长来看,种植牙集采的确起到了显著作用,但集采和服务费控价造成的利润影响却并不能通过种植牙的增量来弥补。吕建明也表示:“集采后我们的种植牙数量确实有明显提升,我们没有料到的是,几乎所有消费领域出现了‘拼多多’效应。集采后的舆论误区是把种植牙变成了简单的商品买卖,广大新加入的消费者尤其是大量老年消费者,认为只要缺牙就可以种牙,种牙等于买种植体,完全没有适应症和其他医学问题。”

据此,吕建明进一步指出,一些机构开启流水线种植模式,极端地偏离了种植牙的医疗本质,以消化绝大部分新增的、对价格极度敏感的、缺乏医疗知识的消费群体。“口腔种植市场的拼多多模式,长远来看,其影响要超过集采政策。”

客观来说,不排除目前国内口腔医疗市场有通过“低价”而非“优质服务”吸引顾客的机构,但通策医疗在低端市场遭遇困境也是事实。公司也在年报中坦承:“当前口腔市场存在多样化的诊疗需求,其中低价市场竞争最为激烈,公司在中高价市场优势明显,但低价市场进入较晚,目前占有率仍不高,且公司对于低价市场的战略仍处于探索深入阶段,因此,在该领域的增长存在一定的不确定性。”

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2026 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112