每日经济新闻 2024-04-24 20:53:29

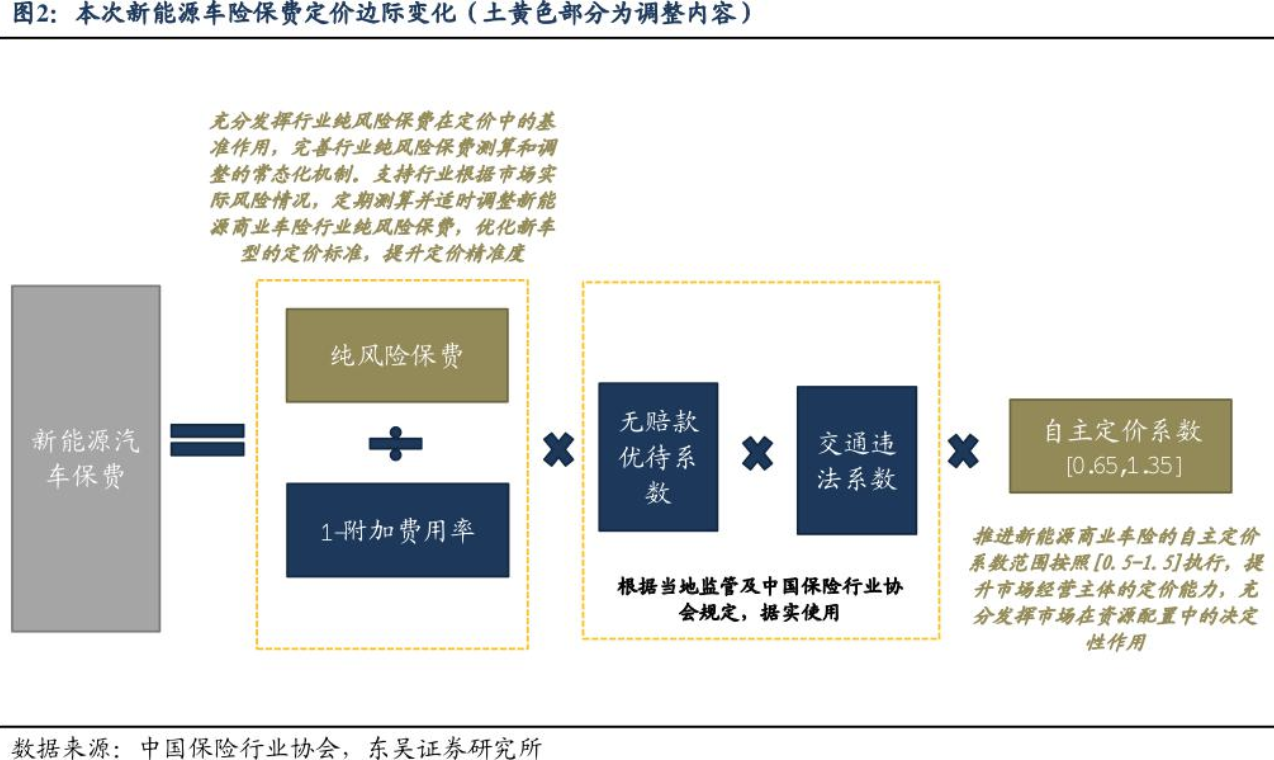

日前,监管下发《关于推进新能源车险高质量发展有关工作的通知(征求意见稿)》,拟扩大新能源车险的自主定价系数。对此,《每日经济新闻》记者专访到律商联讯风险信息中国区董事总经理戴海燕。

戴海燕认为,通过降低自用新能源车辆的费率,旨在鼓励更多消费者将自用车辆转换为新能源车辆,而非仅仅利用新能源车辆从事网约等商业活动。这种趋势预示着,未来对于新能源车辆使用性质的识别将更加精确,费率调整也将更加细分化。

每经记者|袁园 每经编辑|马子卿

新能源车险的费率一直是市场和车主关注的热点之一,与其相关的言论也层出不穷。近期,小米SU7的上市和监管拟调整新能源车险自主定价系数征求意见稿的出台,再次点燃了大众关于新能源车险的讨论热度。

新能源车的费率究竟会不会降下来?导致新能源车险价格走高的原因是什么?监管调整新能源车险自主系数的动机又是什么?带着这样的疑问,《每日经济新闻》记者专访到律商联讯风险信息(以下简称“律商风险”)中国区董事总经理戴海燕。

戴海燕认为,当前困扰新能源车险定价的主要问题是保费与风险的错配。例如,新能源汽车技术迭代快,新车型问世周期短,而行业对新车的历史赔付经验数据储备相对不足,给定价带来挑战;此外,部分家用新能源车车主从事运营行为,也给风险精准细分带来挑战。

对于新能源费率的调整,戴海燕认为,虽然外界普遍解读为配合新能源发展而必须降低费率,但实际上监管的真正意图更为深远。监管的目标是真正推动自用新能源车的发展,因此这部分的费率确实有望降低。然而,对于非自用的新能源车辆,费率则不会按照自用标准来处理,而是会进行更细致地划分。

按照新能源专属保险条款定义,新能源汽车指采用新型动力系统,完全或者主要依靠新型能源驱动的汽车,包括插电式混合动力(含增程式)汽车、纯电动汽车和燃料电池汽车等,车辆技术原理先进、电气化与智能等级高等特点。

新能源车的出现打破了传统的以燃油车为主要承保对象的车险业务,为险企带来了新的业务机遇,同样也带来了新的难题:新能源车的定价,成为险企发展新能源车险业务上的“拦路虎”。

“新能源车险作为车险的一个细分领域,尽管有其特殊性,但终究仍属于车险的范畴。目前,车险市场的监管政策尚未完全放开,因此新能源车险仍在整体车险市场的统筹框架内运作。”戴海燕表示,至于为何新能源车险作为一个跨界领域的产品能够如此受关注,主要原因是新能源车行业的发展。

《每日经济新闻》记者注意到,自新能源车出现后,保险行业也在积极探索创新模式,以适应汽车市场的车辆变化。2021年,保险行业推出了新能源汽车专属保险条款。

2023年,监管出台《关于财产保险业积极开展风险减量服务的意见》,要求各险企在车险、农险、企财险、家财险、工程险、货运险等各类财产保险业务中,积极提供风险减量服务。

2024年4月,监管下发《关于推进新能源车险高质量发展有关工作的通知(征求意见稿)》,拟扩大新能源车险的自主定价系数。

“监管层在配合新能源车发展的同时,也在努力避免保险市场的失控。他们意识到,尽管保险是新能源车的一个重要组成部分,但并非其附属品,而是应该与新能源车的发展相互促进、相辅相成。”戴海燕表示。

至于调整新能源车险自主定价系数,戴海燕认为,监管主要是为了推动自用新能源车的发展,文件中也体现了监管机构对新能源车辆使用性质的精准识别与差异化处理。“通过降低自用新能源车辆的费率,旨在鼓励更多消费者将自用车辆转换为新能源车辆,而非仅仅利用新能源车辆从事网约等商业活动。这种趋势预示着,未来对于新能源车辆使用性质的识别将更加精确,费率调整也将更加细分化。”

费率调整会对险企带来什么样的影响呢?戴海燕表示,面对费率调整带来的市场变化,部分市场主体可能会因担心亏损而持观望态度。然而,对于具有吸引力的细分市场,他们仍会积极介入,而随着新能源车险市场的不断发展与成熟,市场主体对于细分市场的争夺也将更加激烈。

整体看,相对于燃油车,新能源车险在头部保险主体的市场集中度更高。头部险企基于规模优势和保险大数法则原理,运营成本率相对更低,抗风险能力相对更强,正积极加大对新能源市场的投入,其中包括ADAS、三电系统等科技研究投入。

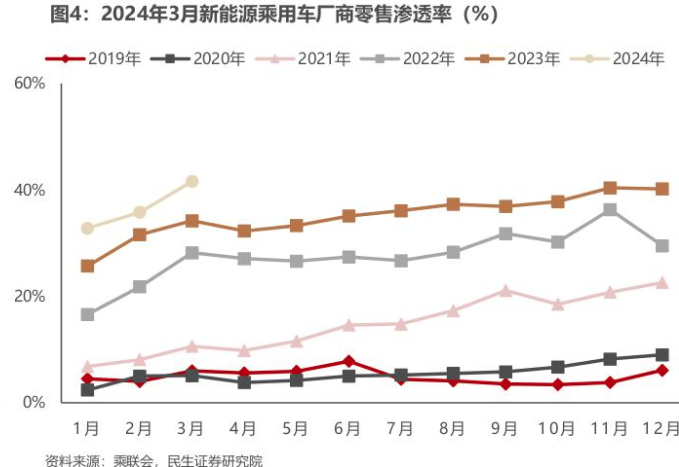

根据乘联会统计,截至2024年4月中旬,我国新能源乘用车零售渗透率首次突破50%。这意味着,每卖出两辆乘用车,就有一辆是新能源汽车。

面对新能源车渗透率快速增长的趋势,中小险企也正积极开展对新能源车险市场的布局。对于中小险企,如何结合自身经营和渠道特色,在自身现有资源基础上,主动拥抱和利用外部大数据和科技手段,做好风险识别、风险防范和风险减量是破局新能源车险的关键。

在实际操作中,如何准确判断车辆的使用性质,尤其是区分家庭自用和网约、营运等商业用途,是摆在险企面前具有挑战性的问题。戴海燕表示。目前,虽然行业已经完成了数据回溯,但具体的费率调整方案还需要各家险企进一步研究和探讨。这是一个复杂而细致的过程,需要充分考虑各种因素,确保方案的公平性与合理性。

封面图片来源:每日经济新闻 资料图

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2026 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112