每日经济新闻 2024-04-02 23:42:58

◎《每日经济新闻》记者注意到,从营业收入增长的角度看,2023年七匹狼的收入增速跑输了行业平均水平,其中主要原因是线上销售“拖后腿”。

每经记者|赵李南 每经编辑|魏官红

4月2日,七匹狼(SZ002029,股价5.7元,市值43.07亿元)发布2023年年报。

2023年度,七匹狼实现营业收入约34亿元,同比增长6.7%;实现归属于上市公司股东的净利润约2.7亿元,同比增长79.3%。

《每日经济新闻》记者注意到,从营业收入增长的角度看,2023年七匹狼的收入增速跑输了行业平均水平,其中主要原因是线上销售“拖后腿”。

同时,影响七匹狼归母净利润的两个重要原因分别是:收入的增长和成本的下降增厚了七匹狼的毛利;销售费用增长在一定程度上对利润增速起到了抑制作用。

七匹狼深深地感受到了消费者的变化,在2023年年报中,七匹狼表示:“曾经忠实的用户已步入新的人生阶段,新的目标用户对其的认知亟待改变。因此,突破和创新成为国民品牌不衰的关键。”

根据国家统计局数据,2023年我国社会消费品零售额47.15万亿元,同比增长7.2%,其中服装鞋帽针纺品类累计消费同比增长12.9%。

“(2023年)国内消费市场迎来复苏。服装行业对线下消费场景依赖度较高,2022年受国内外部环境反复影响冲击较大,2023年消费场景的恢复对终端需求有直接带动作用。”七匹狼表示。

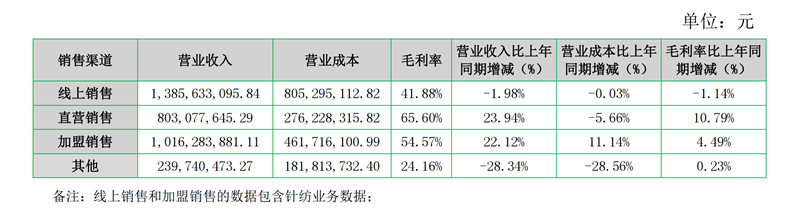

图片来源:七匹狼公告截图

从营业收入的角度看,七匹狼之所以跑输行业平均水平,主因是线上销售的业绩下滑。2023年七匹狼的线上销售、直营销售和加盟销售分别实现营业收入约13.9亿元、8亿元和10亿元,分别同比变化约-1.98%、23.94%和22.12%。

对于线上销售走弱,七匹狼并未在年报中解释相关原因。

值得注意的是,2023年电商增长较弱并非七匹狼独有的现象。安踏体育(HK02020,股价88.65港元,市值2511亿港元)2023年的电子商贸业务收益占其整体收益的比重为32.8%,而2022年该比例为34.3%。如果按绝对金额计,安踏体育2023年的电子商贸业务的整体收益同比增长11%,增速低于其整体营业收入增速(16.2%)。

显然,线上的激烈竞争和线下的复苏,都深深影响了2023年纺织服装企业的销售渠道。

对于线下而言,2023年七匹狼的直营门店新开77家,关闭136家;加盟店新开90家,关闭19家。

此外,从毛利率的角度看,2023年七匹狼的整体毛利率呈现上升,但线上销售的毛利率出现下滑。

2023年,七匹狼营业收入同比增加约2.16亿元,营业成本同比下降约0.43亿元,由此同比增厚了毛利约2.6亿元。

另外一项对七匹狼净利润增速影响较大的是销售费用。2023年,七匹狼的销售费用约9.4亿元,同比增加约1.9亿元。

从销售费用的明细科目看,2023年七匹狼销售费用当中增加较多的分别是工资薪金及劳务外包、广告宣传费和服务及咨询费。

七匹狼表示,广告宣传费同比增长主要是公司品牌推广投入较多,重点投入打造夹克专家项目、米兰时装周发布会等。服务及咨询费同比增长主要是报告期公司电商平台销售推广服务费及销售渠道客源信息咨询服务费同比增加较多。

值得注意的是,2023年七匹狼的资产减值损失约3.3亿元,同比略微下降。资产减值损失的构成主要是存货跌价损失及合同履约成本减值损失。

对于行业的发展形势,七匹狼表示,随着经济的发展,中国消费者的审美心理和消费习惯不断改变,中国品牌进入了品牌培育和塑造的黄金时期。随着消费者对本土品牌的信心和偏爱不断提升,叠加供给和消费的“双升级”以及国家扩大内需的战略,优秀的国货品牌将迎来发展良机。

展望2024年,七匹狼称,将借助IP力量、结合代言人官宣,出圈打造品牌大事件,呈现全新形象,推动品牌持续焕新。

“承接新品牌战略的实施,提高MALL的覆盖及一二线的拓展,匹配店态、业态升级门店形象,提升店效。发展优质加盟及联营客户,完善订货模式,做大做强市场。继续在夹克品类上加大投入,以核心产品抢占市场份额。”七匹狼称。

封面图片来源:每日经济新闻 刘国梅 摄

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2026 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112