每日经济新闻 2024-03-03 11:50:36

每经记者|赵云 每经编辑|彭水萍

刚过去的交易周(2.26-3.1),A股在连续两周反弹后,出现了一定调整,但在乐观的情绪面与北向资金大举抄底之下,指数探底回升,周线收出第三根阳线。

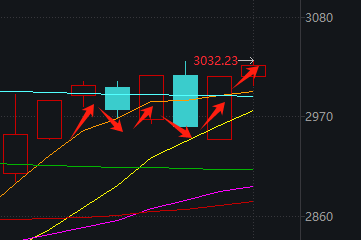

沪指周K

从日线来看,则是非常典型的震荡后“分歧转一致”,已有突破平台、继续往上的势头。

沪指日K

站在技术分析的角度,下周的风险或许不如本周这般明显,毕竟两次下跌都在次日得到修复,给足了股民信心。

操作上,下周最需要的,其实是顺势而为——

如果继续突破,那么积极参与的胜率很高,这不必多说;

如果有“假突破”的迹象,那么也应尊重市场,避免追涨杀跌等无谓操作。

但从消息面来看,下周其实是连涨3周之后,A股最关键的一周。

原因也是明牌的,全国两会的时间窗口开启,很多逻辑面临兑现和更新。

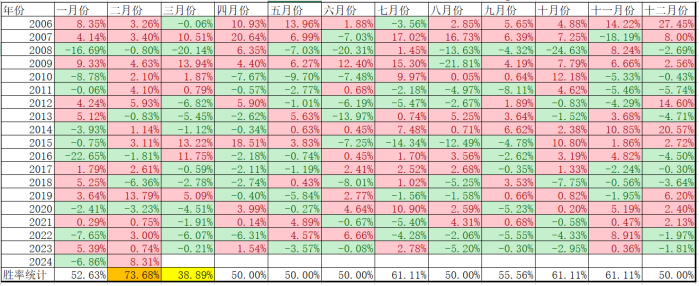

如下图所示,2006年至今,上证指数上涨概率最高的是2月份,3月份则是传统调整月。

据我们的小伙伴“道达号”分析,这背后的逻辑其实也很清晰:2月份是市场对全国两会的预期窗口,2月份既是炒作政策预期的窗口,又是机构调仓换股的窗口,事件驱动和资金驱动很容易形成合力。3月份之所以历史调整的概率比较大,也是源于政策预期的落地,机构完成了调仓,并且有些涨幅过高的方向,可能会迎来均线回归。

因此,主要有两种应对思路:

第一,绕开政策逻辑,聚焦独立的市场逻辑

第二,聚焦全国两会,发掘新名词、新题材

当然,如果有本身预期不错的题材,逢上了政策助攻,那便是好上加好了。

接下来,本文将带大家看看,下周还有哪些潜在的催化。

一、下周大事前瞻

3月4日

1)中国人民政治协商会议第十四届全国委员会第二次会议在北京召开

建议会议的主要议程是:听取和审议中国人民政治协商会议全国委员会常务委员会工作报告和全国政协十四届一次会议以来提案工作情况的报告;列席中华人民共和国第十四届全国人民代表大会第二次会议,听取并讨论政府工作报告及其他有关报告。

2)富时罗素指数扩容A股纳入因子

按照富时罗素2023年8月3日公告,将于今年3月把2023年9月沪深港通扩容后新调入的A股的纳入因子从12.5%提升至25%,调整措施将于3月4日生效,3月15日进行指数调仓。

3)国家统计局发布流通领域重要生产资料市场价格变动情况

此前,据对全国流通领域9大类50种重要生产资料市场价格的监测显示,2024年2月上旬与1月下旬相比,20种产品价格上涨,25种下降,5种持平。

3月5日

1)中华人民共和国第十四届全国人民代表大会第二次会议,即十四届全国人大二次会议,在北京召开。

2)北交所首份年报披露

从目前的预约情况来看,同享科技应该是最早披露的北交所上市公司。

3月8日

科创指数样本进行一季度定期调整

当天收盘后,阿特斯、航材股份、晶合集成3只证券将被调入科创50指数,中科飞测、芯动联科、威迈斯等10只证券将被调入科创100指数。

3月9日

2月CPI、PPI数据发布

此前数据显示,2024年1月份,受节日效应影响居民消费需求持续增加,全国居民消费价格环比上涨0.3%;受上年同期春节错月高基数影响,全国居民消费价格同比下降0.8%。

2024年1月份,全国工业生产者出厂价格同比下降2.5%,环比下降0.2%;工业生产者购进价格同比下降3.4%,环比下降0.2%。

市场方面,有三件事需关注:

387亿元限售股解禁

Wind数据显示,下周共有43家公司限售股陆续解禁,合计解禁28.91亿股,按3月1日收盘价计算,解禁总市值为387.66亿元。

从解禁市值看,3月4日是解禁高峰期,16家公司解禁市值合计217.34亿元,占下周解禁规模的56.06%。按3月1日收盘价计算,解禁市值居前三位的是:顺控发展(65.44亿元)、四川黄金(52.66亿元)、湘电股份(26.1亿元)。

从个股解禁量看,解禁股数居前三位的是:顺控发展(4.95亿股)、国新能源(2.93亿股)、宝钢包装(2.28亿股)。

1.16万亿元逆回购到期

下周,中国人民银行公开市场将有11640亿元逆回购到期,其中周一至周五分别到期3290亿元、3840亿元、3240亿元、1170亿元、100亿元。

两只新股上市

3月4日、5日,泓基集团、乐思集团继续申购;3月4日中创股份、美新科技进行申购。3月8日,泓基集团、乐思集团在港交所上市。

二、近期要闻盘点这几天,发酵最多的消息有三个:

1)国常会审议通过《推动大规模设备更新和消费品以旧换新行动方案》

会议指出,推动新一轮大规模设备更新和消费品以旧换新,是党中央着眼于我国高质量发展大局作出的重大决策。

要按照党中央部署要求,坚持市场为主、政府引导,坚持鼓励先进、淘汰落后,坚持标准引领、有序提升,抓紧完善方案,精心组织实施,推动先进产能比重持续提升,高质量耐用消费品更多进入居民生活,让这项工作更多惠及广大企业和消费者。

要结合各类设备和消费品更新换代差异化需求,加大财税、金融等政策支持,更好发挥能耗、排放、技术等标准的牵引作用,有序推进重点行业设备、建筑和市政基础设施领域设备、交通运输设备和老旧农业机械、教育医疗设备等更新改造,积极开展汽车、家电等消费品以旧换新,形成更新换代规模效应。

要落实全面节约战略,抓紧建立健全回收利用体系,促进废旧装备再制造,提升资源循环利用水平。

2)卷疯了!一天内9家车企降价促销

感受到压力的车企,正密集降价促销。据红星资本局,3月1日有9家车企官宣降价或开启限时优惠,最高降价4.7万元,其他福利最高价值约4万元。

有专家预测,未来三年国内车价或降30%。车评人吴佩指出,车厂降价仿佛已进入踩踏状态,大家争先恐后地往安全出口冲,合理利润、未来发展都顾不上了。只有等这一波恐慌式降价过去后,活下来的才有空喘口气。但经历了这一波降价风潮,价格体系也许不会回到过去的状态,微利经营或将成为常态。

3)住建部:加快推动保障性住房项目开工建设

住房城乡建设部日前在陕西省西安市召开全国保障性住房建设工作现场会。会议要求,各地要充分认识保障性住房建设对惠民生、稳投资、促转型的重要意义,增强工作的责任感和使命感,明确时间表、路线图、责任人,加快推动项目开工建设,看准了就抓紧干。

会议强调,加大保障性住房建设和供给,有利于加快构建房地产发展新模式,完善“保障+市场”的住房供应体系,满足工薪收入群体刚性住房需求。同时,要加快谋划第二批及后续项目,第二批项目要按规定抓紧上报,并做好后续项目谋划和储备,加快形成“实施一批、储备一批、谋划一批”的项目滚动推进机制。

海外市场方面:

美股延续强势,科技股重拾升势。标普500指数周五收于5100点,为今年以来第15次创纪录新高,周涨近1%,2月份涨逾5%,为连续四个月上涨。

英伟达涨4%,领涨超大盘股,最新收盘市值站上2万亿美元关口。

AI服务器需求激增,戴尔科技大涨近32%。

纳斯达克100指数上涨1.4%,芯片制造商指数升逾4%。纳斯达克100指数周涨幅超2%。

日本股市也涨势如虹,日经225指数周涨2.08%再创新高,4万点关口近在咫尺,连续第五周上涨。

就经济基本面而言,日本经济终于摆脱通缩,导致资产价格普遍上涨,支撑了市场情绪。美国银行2月的亚洲基金经理调查显示,基金经理们“对日本股市的乐观情绪依然毫发无损”。

值得一提的是,整个2月份来看,全球股市普涨,但港股> A股>美欧——虽然涨幅最夸张的资产是比特币。

三、本周盘面回顾

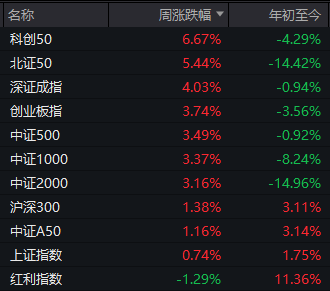

指数表现:科创50、北证50领涨,红利指数调整,提示市场风险偏好加强

领涨领跌板块

涨跌家数、涨跌停家数、市场量能

本周累计上涨家数:下跌家数→3796:1470

个股周涨、跌幅榜

公募基金本周盈亏榜

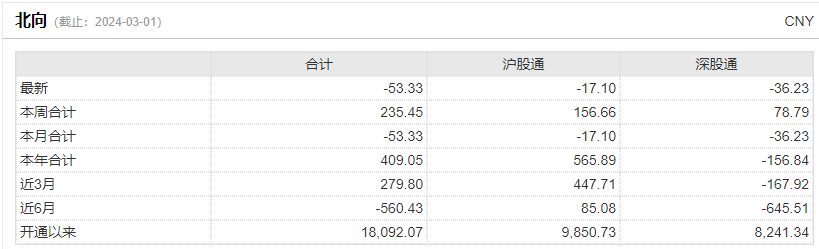

北向资金:单周加仓235亿,连续5周净买入

Wind数据显示,北向资金周五全天净卖出53.34亿元。

本周北向资金累计加仓超235亿元,连续5周净买入。

数据显示,3月1日(周五)北向资金净买入格力电器3.22亿元位居榜首,同属家用电器板块的美的集团净买入额为1.77亿元;皆来自电子行业的中微公司、京东方A,加仓额均超2亿元。

卖出一侧,隆基绿能净卖出4.82亿元,东方财富、欧菲光和中兴通讯净卖出额均超3亿元。

周度(2月26日至3月1日)表现看,同属家用电器板块的美的集团和格力电器净买入额分别为12.6亿元、9.5亿元;赛力斯、北方华创、贵州茅台、宁德时代和中微公司加仓额均超5亿元。

卖出方面,大秦铁路净卖出额为7.55亿元。方正证券、东方财富、欧菲光、中兴通讯、隆基绿能、中国电信和立讯精密净卖出均超4亿元。

封面图片来源:视觉中国-VCG111340069361

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2026 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112