每日经济新闻 2024-01-26 22:11:13

◎精伦电子解释,受行业内经济下行因素影响,公司销售收入较2022年同比下降22%左右,因此导致亏损。

◎《每日经济新闻》记者注意到,上交所关注精伦电子是否存在提前确认收入的情形。

每经记者|张明双 每经编辑|梁枭

1月26日晚间,精伦电子(SH600355,股价4.22元,市值20.77亿元)发布2023年业绩预亏公告,预计2023年归母净利润亏损3900万元到4600万元,预计2023年实现营业收入1.40亿元左右,扣除与主营业务无关的业务收入和不具备商业实质的收入后的营业收入(以下简称扣除后营业收入)为1.25亿元左右。

对此,上交所火速发出问询函,要求公司补充披露营业收入扣除项目及其具体情况,说明公司是否存在应扣除而未扣除的情况,如扣除后的营业收入等财务指标触及财务类退市情形的,公司股票将被实施退市风险警示,请公司充分提示相关风险。

按照上交所《股票上市规则(2023年8月修订)》规定,如上市公司最近一个会计年度经审计的净利润为负值且营业收入(扣除后营业收入)低于1亿元,将触及财务类强制退市情形,上交所将对其股票实施退市风险警示。

经财务部门初步测算,精伦电子预计2023年营业收入为1.40亿元左右,扣除后营业收入为1.25亿元左右,归母净利润为3900万元到4600万元,扣非归母净利润为亏损4350万元到5050万元,适用于净利润为负值的情形。

精伦电子解释,受行业内经济下行因素影响,公司销售收入较2022年同比下降22%左右,因此导致亏损。

由此预计,精伦电子2023年扣除后营业收入已经接近1亿元,且净利润为负。鉴于2023年财务数据对公司具有较大影响,上交所随即发出问询函,要求公司补充披露营业收入扣除项目及其具体情况,并逐条对照《财务类退市指标:营业收入扣除》有关规定,说明公司未扣除收入的相关业务是否存在应扣除收入未按规定扣除的情况。

《每日经济新闻》记者注意到,上交所还关注精伦电子是否存在提前确认收入的情形。

在问询函中,上交所要求公司区分产品类别披露主营业务的开展情况,包括开展期限、采购及销售模式、收入确认方式等,说明是否为贸易业务;各业务板块的主要供应商和客户名称、所涉关联关系、业务内容及报告期内变化情况,说明报告期内业务收入确认的依据及政策,是否存在提前确认收入的情形;结合经营情况、财务状况及变化趋势,说明持续经营能力是否存在重大不确定性,并充分提示风险。

此外,上交所还提醒,年审会计师应当严格遵守审计准则等有关规则要求,保持合理的职业怀疑,发表恰当的审计结论,并对公司收入扣除情况审慎发表专项意见。

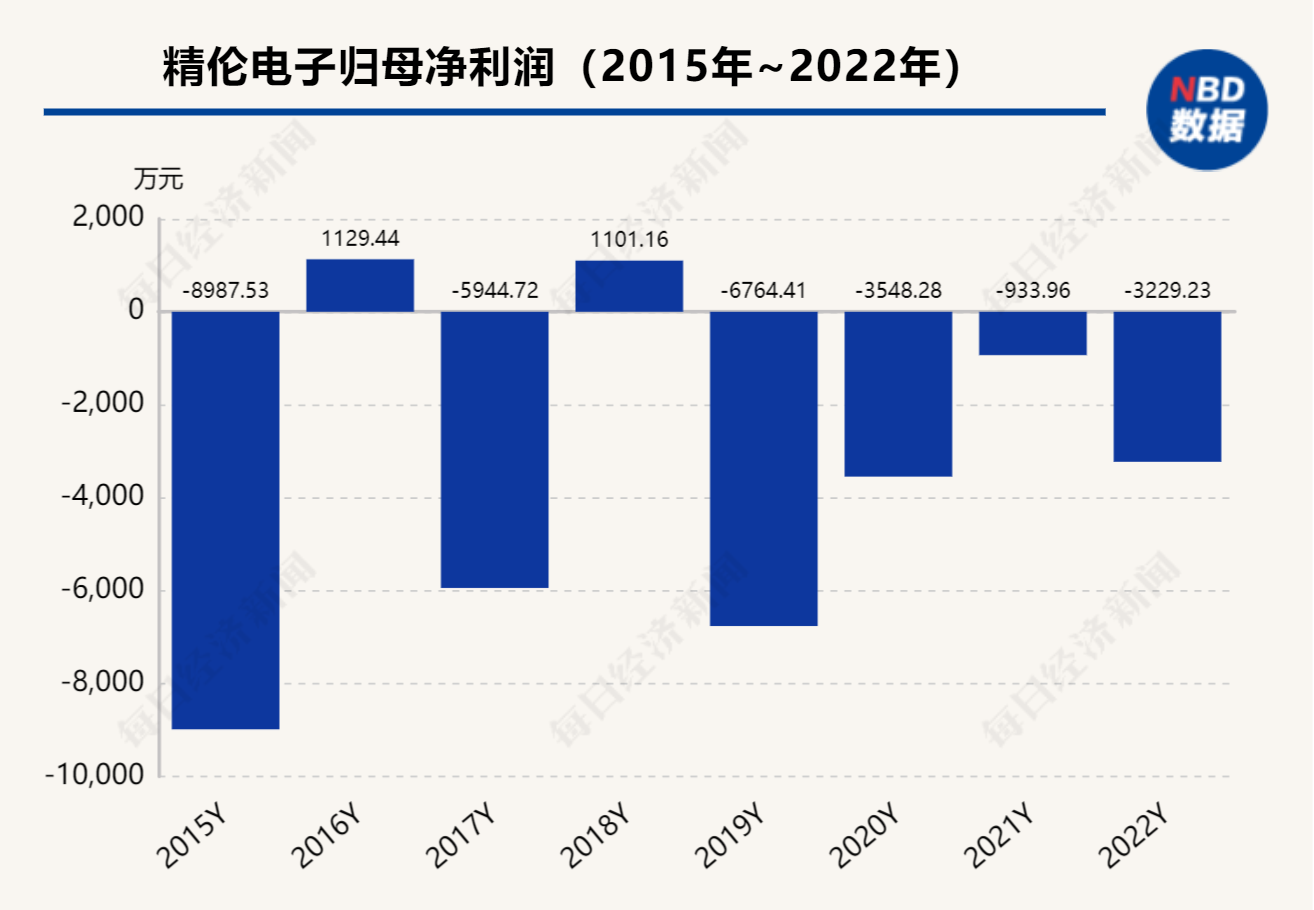

2022年度,精伦电子实现营业收入1.79亿元,扣除后营业收入1.60亿元,归母净利润亏损3229.23万元,扣非归母净利润亏损3726.72万元。按照业绩预告,精伦电子2023年呈现收入下降、净利润亏损扩大的情况。

记者注意到,如按照业绩预告数据,精伦电子的归母净利润将在2019年—2023年连续五年为负,而营业收入将创下自最近十年新低。

在2023年半年报中,精伦电子曾表示,营业收入主要原因是受目标客户需求普遍下降影响,产品销售收入出现下降,特别是智能控制类产品销售收入下降明显。

精伦电子主营业务按产品分为智能制造类产品、商用智能终端类产品和软件与信息服务类产品。其中,智能制造类产品处于缝制设备伺服控制器细分领域,为公司2020年—2022年第一大主营业务收入来源,但下游行业面临产能过剩、终端需求疲软等不利因素。

2023年上半年,精伦电子的收入结构出现了变化,上半年智能制造类收入为2296.08万元,已经低于商用智能终端类收入2812万元。不过,商用智能终端类产品虽成为新的第一大主营产品,但其2023年上半年收入较2022年上半年的3714.09万元仍有所下降。

封面图片来源:视觉中国-VCG41200433921-001

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2026 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112