每日经济新闻 2024-01-18 18:47:51

当潮水散去,市场回归理性,西安旅游此时选择投资酒店算是一门好生意吗?

每经记者|夏子博 每经编辑|贺娟娟

在资本市场上“沉寂”有一段时间的西安旅游(000610),也要“卷”起来了。

日前,西安旅游时隔近八年再启定增,预计募资不超6亿元,投向直营酒店及补充流动资金等,开始积极布局中高端型连锁酒店。

2023年出游过的人或有所感受——供需关系换位下,旅游热度、酒店房价曾一路狂飙,沉寂数年的酒旅行业迎来迅速回血。

只可惜,这种“狂飙”似乎与西安旅游无缘。2023年前三季度,西安旅游在营收同比增长39.67%至5.33亿元下,扣非净利润虽同比减亏但仍大额亏损6524.98万元。

而到2023第四季度至今,酒店价格回落成为主旋律,“出游的人变多了,但花大钱的人变少了”或是当下市场的真实写照。

当潮水散去,市场回归理性,西安旅游此时选择投资酒店算是一门好生意吗?

1月13日,西安旅游发布公告,拟向不超过35位特定投资者非公开发行股票数量不超过7102.44万股公司股份,预计募资不超6亿元,其中4.21亿元拟投入直营酒店拓展项目,剩下的1.79亿元用于补流及偿还贷款。

酒店业务是西安旅游的三大核心业务之一。疫情期间,公司曾通过低价“抄底”方式购入不少酒店资产,板块实力明显提升。截至2023年9月底,西安旅游拥有酒店及民宿等业态共52家:其中直营酒店20家,已签约加盟酒店25家,民宿7家,覆盖全国9省18市,从经济性到高端均有涉猎。

而本次要扩张是西安旅游2020年开始打造的品牌——“万澳系”,普遍定位为中高端型酒店,目前包含了万澳庄园、万澳庭院、铂金万澳等九大体系。

图片来源:万澳酒店官网

值得一提的是,成立4年的“万澳系”有接近3年时间在疫情中度过,此般“生不逢时”使其门店数量和市场份额受到极大影响,团队开发能力、运营能力、产品盈利能力亦待市场充分考验。

而本次定增项目,西安旅游似乎瞄准了三大关键词:全国化、直营、中高端。

据悉,该项目拟在未来3年内,投资建设17家直营酒店,实施主体为西安旅游全资子公司陕西阳光天地酒店有限公司。

具体涉及对公司旗下高档酒店(万澳行政公寓/铂金万澳)、中高档(万澳酒店)、中档酒店(万澳致选酒店)等“万澳系”酒店品牌进行扩张,拟在西安、深圳、广州、杭州、苏州等全国8省9市分期实施。据可行性报告,直营酒店项目建成后,预计税后财务内部收益率为11.07%。

西安旅游公告中表示,当前公司市场主要集中在西安本土,在保持西安市场的优势地位下,公司计划加大对华东、华北及西北地区的市场开拓力度,填补酒店布局空白地域,增强竞争优势。

西安旅游方面认为:直营酒店作为酒店企业布局各区域市场的旗舰店,具有良好的示范效应,可为酒店企业开发新酒店、拓展特许经营及受托管理业务提供宝贵实践经验。换言之,西安旅游或希望通过直营打出“品牌力”,好为轻资产或加盟模式蹚路。

观察西安旅游的酒店板块成色,业绩波动幅度颇大。

2019年,公司酒店业务营收为5461.24万元,占总营收比重6.32%,此后占比保持一路上涨,2019-2022年分别为8.68%、13.70%、16.22%。

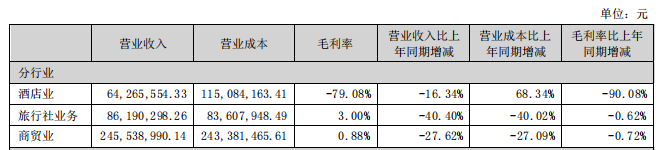

2022年,或是公司酒店业务“最难熬”的一年。当年该板块营收为6426.56万元,同比减少16.34%;营业成本高达1.15亿元,同比增加68.34%;此消彼长后,毛利率直接倒挂为-79.08%,同比减少90.08%。

图片来源:西安旅游2022年报

情况在2023年有了好转。截至2023上半年,公司酒店业务营业收入为7883.42万元,同比增长300.10%,营业成本为7460.41万元,同比增长142.40%,毛利率亦回正为5.37%。

子公司方面,2021年—2023年上半年,陕西阳光天地酒店有限公司营收为466.19万元、624.68万元、348.19万元,净利润分别为-259.94万元、-114.78万元、75.19万元;

西安西旅万澳酒店管理有限责任公司营收为515.97万元、623.26万元、546.21万元,净利润为171.22万元、-39.37万元、108.34万元;

成都市西旅万澳酒店管理有限公司营收为0.00元、17.16万元、1043.89万元净利润为-689.37万元、-1932.72万元、-338.98万元。

目前,中高端连锁酒店也成为国内各大酒店集团抢滩布局的“靶点”。据西安旅游公告,截至2022年1月1日,我国酒店市场经济型、中高端型、豪华型占比分别为46.50%、41.90%和11.60%。从长期看,伴随我国经济水平和人均可支配收入的进一步提升,中高档型酒店具有较大发展空间,是酒店业市场核心发力点。

目前,国内酒店集团“三巨头”首旅、锦江和华住纷纷加码中高端型酒店,例如首旅如家酒店集团推出全新中高端商务休闲酒店品牌“扉缦酒店”,锦江、华住新开酒店中,中高端型占比不断提升。

另外一个趋势是,越来越多的本土酒店企业选择轻资产扩张来获得自身体量的增长,缩短酒店的投资回报周期,增强抗风险能力。

不过,在其背后考验具体酒店产品的品牌力、运营能力以及实际操盘能力,向酒管集团提出了更高的要求,而对于尚属“年幼”的“万澳系”来说,先通过直营方式证明自身实力,以此吸引加盟或是背后考量之一。西安旅游董秘办人士亦向记者表示,直营及加盟,公司都会同步进行。

需要注意的是,在业绩表现上西安旅游颇有些“窘迫”。

2013年至2022年,西安旅游的扣非净利润分别为-2561万元、-2771万元、-2891万元、-4171万元、-4382万元、-2923万元、-4670万元、-1.02亿元、-9311万元及-1.92亿元,10年累计亏损超过5.5亿。

扣非净利润连续多年亏损,意味着西安旅游自身的造血能力存在问题,无法依靠主营业务长期盈利。

为此,西安旅游多次收到政府补助,并屡屡在年底进行突击交易避免出现“戴帽”情况。2020年,西安旅游收到政府补助约412.3万元;2021年,西安旅游累计收到各类政府补助资金人民币约635.15万元。

据此前媒体报道,2018年和2020年年底,西安旅游分别通过出售西安草堂奥特莱斯购物广场实业有限公司35%的股权给母公司西安旅游集团和出售园温泉度假中心的资产,确认投资收益1.83亿元和1.3亿元,保持了归母净利润为正。

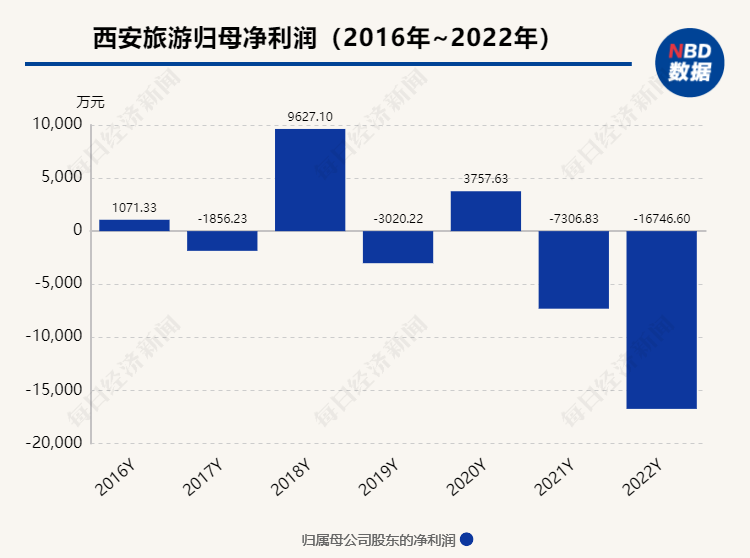

财报来看,2016年至2022年6年间,西安旅游的归母净利润分别为1071万元、-1856万元、9627万元、-3020万元、3758万元、-7307万元、-1.67亿元,基本一年为正一年为负。

另据公司公告,2020年至2023年9月30日,西安旅游资产负债率分别为32.62%、62.84%、68.16%和72.21%,保持一路走高;截至2023前三季度,公司负债总额约为15亿元,其中流动负债10.3亿元,占比68.66%

西安旅游在公告中表示,目前随着公司业务规模逐渐扩大,公司的营运资金需求也不断增加,仅依靠内部经营积累较难满足新增业务发展对资金的需求。将本次发行募集的资金部分用于偿还贷款,有利于降低公司资产负债率,提高短期偿债能力,增强公司抗风险能力。

相对亮眼的,是西安旅游的股价表现,从2022年10月时的低点7.65元/股,至2022年12月已最高涨至20.57元/股,公司股价两月内涨幅高达169%,并2023年4月触及23元/股的股价高点。而在本次定增披露后的首个交易日,西安旅游亦随即涨停。

抛出6亿元定增,对于西安旅游而言,是积极寻找新增长点、优化产业体系的又一新“自我救赎”,期望西安旅游这一老牌陕西旅游企业能从酒店业务打开局面,开辟出良性“造血”渠道。

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2026 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112