每日经济新闻 2024-01-12 15:50:39

每经记者|赵云 每经编辑|彭水萍

1月12日,市场全天冲高回落,创业板指领跌,北证50指数跌超6%,仅1只北交所个股上涨。截至收盘,沪指跌0.16%,深成指跌0.64%,创业板指跌0.91%。

板块方面,POE胶膜、航运、电力、银行等板块涨幅居前,MR、消费电子、手机游戏、自动化设备等板块跌幅居前。

总体上个股跌多涨少,全市场超3700只个股下跌。沪深两市今日成交额6767亿元,较上个交易日缩量354亿。

北向资金全天净卖出30.32亿,其中沪股通净买入3.52亿元,深股通净卖出33.84亿元。

今天收盘后,今年A股的第二周行情也结束了。

本周盘面给人最大的印象是什么?

在笔者看来,是毫无抵抗的下跌少了,冲高回落的情况多了。

以沪指为例,除周一收了光头阴,此后4天都是早盘拉红,此后直到收盘总体回落。其中周二周三回落幅度较大;周四最强,收出中阳线;周五介于前面两种情况之间。

这样的走势,如果你追高买入,显然大概率被套;但对采取低吸高抛策略的人来说,节奏一旦踩对,从波动中赚到的收益也不少。

而赚钱效应的回暖,也是维持市场人气和信息的关键因素。

作为普通股民,我们不能改变趋势,顺势而为才更可能获利——所以如果你本周慢慢对高开低走有点麻木、习惯了,恰好是在适应市场的节奏。

想象一下,如果大多数人都对低吸充满信心,市场该是个什么走势?

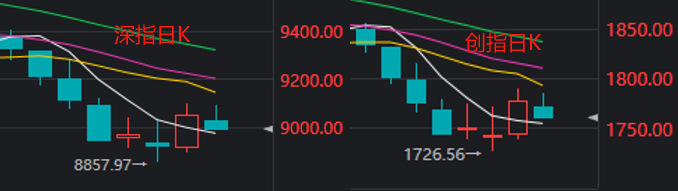

图形上看,本周行情虽然反复震荡,但已经有深指、创指等主要股指出现反弹迹象,即便经历了周五的回落,日K仍运行在5日线上方。

周线方面,比起上周的实体阴线,本周各大指数收出下影线,也是企稳信号。

此外,本周影响“冲高”和“回落”的一大指标,是北向资金的态度。分时图上看,几乎每一次指数的猛然拉升,都伴随北向资金的大幅流入。

这也部分解释了,为什么今天(周五)市场不及昨天强势。

消息面上,在也门胡塞武装袭击红海船只之后,美国和英国对该武装组织在也门的目标发动了空袭。

中东地缘政治紧张局势,刺激了避险买盘,给金价提供支撑,一定程度上也降低了北向资金的买入意愿。

当然,消息刺激下,除了油价跳涨,集运指数(欧线)主力也再度走高,倒是对油气开采、航运板块构成利好。

另一方面,国家统计局今日公布的重要经济数据,或许因未大幅超市场预期,令部分资金继续观望。

数据显示,中国12月CPI同比-0.3%,预期-0.4%,前值-0.5%,同比降幅收窄;环比上涨0.1%,前值-0.5%,环比由降转涨。扣除食品和能源价格的核心CPI同比上涨0.6%,涨幅与上月相同,涨幅保持稳定。

中国12月PPI同比-2.7%,预期-2.6%,前值-3%,同比降幅收窄;PPI环比-0.3%,与前值持平。

中国民生银行首席经济学家温彬认为,两项数据都符合预期。

“预计随着扩内需政策逐步发力,叠加春节错位因素影响,2024年2月CPI同比大概率能回升至上涨区间。”

“展望下一阶段,预计2024年国际大宗商品价格有望波动上行,我国一系列稳增长政策有望带动投资企稳,下游消费有望逐步恢复,同时低基数也会产生正向支撑,预计2024年PPI将缓步回正,时点或在年中左右。”

最后来看看板块,今天主要有三个板块比较突出:

一是连续利好刺激下走强的环保板块。

消息面上,中共中央、国务院昨日发布《关于全面推进美丽中国建设的意见》,其中提出,强化激励政策。健全资源环境要素市场化配置体系,把碳排放权、用能权、用水权、排污权等纳入要素市场化配置改革总盘子。强化税收政策支持,严格执行环境保护税法,完善征收体系,加快把挥发性有机物纳入征收范围。

此外,《国务院关于修改〈消耗臭氧层物质管理条例〉的决定》将于2024年3月1日起施行。日前,司法部、生态环境部负责人就《决定》有关问题回答记者提问时表示,加强消耗臭氧层物质管理,是保护臭氧层和生态环境、应对气候变化的重要举措。

第三轮第一批中央生态环境保护督察组也于近日全面完成督察进驻阶段工作。

二是前面提到的航运板块,与早盘走强的银行股结合来看,还可理解为高股息主题的局部行情。

三是光伏方向领跑的新能源赛道股。

相信不少人都发现了,去年底以来,光伏板块频频发力带动整个赛道股反弹“护盘”。

昨日推送的文章下,就有读者评论称:“只有新能源赛道能带动指数级反弹,而其他题材方向无论持续性和带动性都不行……所以接下来的新周期,很可能是锂电为主,光伏为辅的,题材赛道双修走势。”

而笔者常关注的一位大V,昨天也有类似看法:“去年机构疯狂卖出新能源,调仓人工智能,人工智能走出了轰轰烈烈的行情……任何结构性行情,主力一定是内资机构,游资散户更多的是从板块性的行情里面去借势,从而赚取超额收益。”

此前走出7连板的热门光伏概念股清源股份,在上半周调整后,今天迎来二连板,也说明近期仍有不少短线资金关注光伏。

根据集邦咨询预测,预计2024年全球光伏新增装机474GW,同比增长16%。从区域结构来看,欧洲各国在2023年大幅上调其远期光伏装机目标,并推行多项利好政策,2024年欧洲新增装机将达90GW,有望长期保持稳步增长,增速为14%;美洲整体新增装机有望达87GW,同比增长33%。

券商近期报告指出,近期硅料、硅片、电池环节价格企稳,组件价格延续跌势,光伏产业链成本松动,或有利于下游放量。

封面图片来源:视觉中国-VCG211276657648

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2025 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112