每日经济新闻 2024-01-08 09:40:45

1、A股开年第一周,上证指数继续在2900点上方震荡,市场风格偏向于防御。2024年是“十四五”关键年,中央财政与产业政策或将在春季显著发力,投资、消费、出口等复苏过程或依然将呈现“曲折性前进”的特点。大国竞争下新一轮全球科技革命与硬科技国产替代将在2024年继续深化,2024年资本市场风格或延续2023年结构分化的特点,股息防御和科技主题并重。

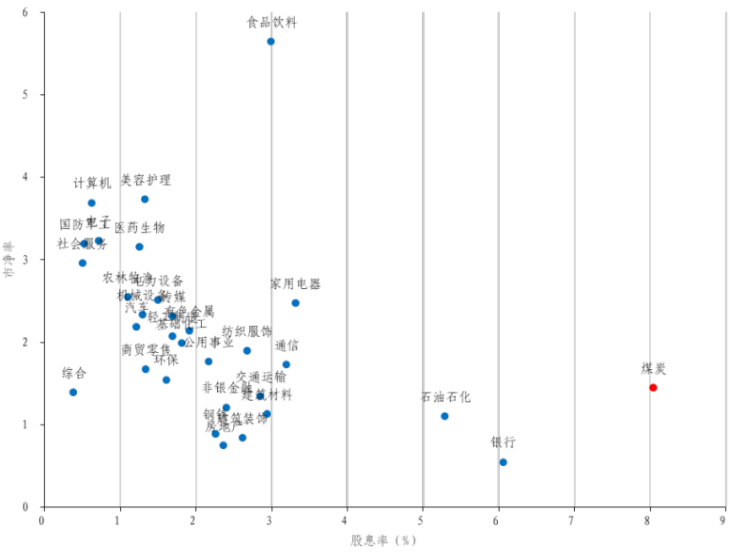

2、家电行业1月5日表现较佳,家电ETF(159996)收涨0.67%。家电行业的股息率仅次于煤炭、银行、石油石化,叠加盈利的稳定性较强,景气度存在边际改善,近期吸引了资金的关注。若2024年竣工回落预期提前落地,产业链信心或可企稳恢复,叠加考虑出口端短期库存回补+美联储降息地产景气向上。目前行业已经回落到近五年极低位置,股息率也在一众行业中较为突出,指数有一定估值修复空间。

3、黄金近期走势较好,展望2024年,当前市场回归宏观基本面主导逻辑,美国通胀持续降温,此前“制造偏弱、服务坚韧”的数据也同样符合“滚动式交替下滑”趋势,美债收益率及美元指数脱离高位,对贵金属的打压力度有所减弱,对金价构成一定利好。当前市场预期2024美联储可能开启降息周期,可考虑逢低布局黄金基金ETF(518800)。

每经编辑|彭水萍

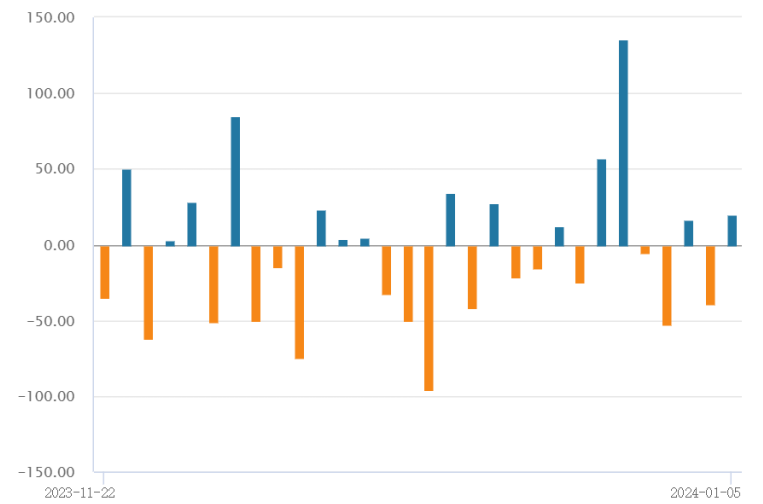

1月5日大盘早间窄幅波动,午后再度单边下行,上证指数跌0.85%报2929.18点,深证成指跌1.07%,创业板指跌1.45%。量能方面,A股全天成交7548.2亿元,北向资金“逆市加仓”,净买入19.92亿元,其中沪股通净买入15.64亿元,深股通净买入4.28亿元。盘面上,降准预期升温利好的金融、地产链,银行、家电领涨;军工、TMT回调较多。

数据来源:WIND

A股开年第一周,上证指数继续在2900点附近震荡,市场风格偏向于防御。目前来看,2024年经济增速目标大概率为5.0%。虽然我国已进入中度老龄化社会,短期存在居民企业信贷仍然低迷,消费投资活动意愿弱于储蓄的问题,但也不必对市场过度悲观。中泰宏观团队指出2024年是“十四五”关键年,中央财政与产业政策或将在春季显著发力。

2024年国内地产与楼市“均值回归”过程或强于市场预期,投资、消费、出口等复苏过程或依然将呈现“曲折性前进”的特点。资金方面或显著超预期,2024年将是金融供给侧结构性改革元年,如保险公司长期投资,其对行业生态的影响或将显著超出市场预期。

结构上,大国竞争下新一轮全球科技革命与硬科技国产替代将在2024年继续深化,2024年资本市场风格或延续2023年结构分化的特点,股息防御和科技主题并重。

家电行业1月5日表现较佳,家电ETF(159996)收涨0.67%。

数据来源:wind

家电行业的股息率仅次于煤炭、银行、石油石化,叠加盈利的稳定性较强,景气度存在边际改善,近期吸引了资金的关注。中金公司测算假设2023年分红率为过去四年现金股利支付率均值,头部几家家电公司美的集团/格力电器/海尔智家/海信家电2023年股息率有望达到4.3%/9.1%/2.8%/3.2%,较为可观。

数据来源:wind,长城证券

需求方面,2023年1-11月家电社零7970亿元,同比增长0.6%。分品类来看,各品类发展阶段不一,空调、扫地机需求较好,集成灶、厨房小电、彩电较差,整体来看复苏仍显弱势。产业在线数据,2023年10月/11月空调内销出货量同比分别-5%/+4%;12月空调内销排产量同比+2%;2024年一季度空调内销排产同比+7%。扫地机均价下探,打开性价比市场,带动相关产品放量销售。扫地机全渠道零售额2023年前三季度和10-11月同比增速为-11%/+7%/+8%/+24%。

出口方面,2023年1-11月我国家用电器累计出口33.87亿台,同比增长9.6%,增速自2023年5月转正后持续扩大;累计出口金额达804.71亿美元,约合5866.36亿元人民币,同比增长4.0%。出口增长强,主要受益于新兴市场国家大家电渗透率提升和下半年海外去库存效应明显。但美国家电零售需求仍偏弱,“黑五”销售表现相对一般。

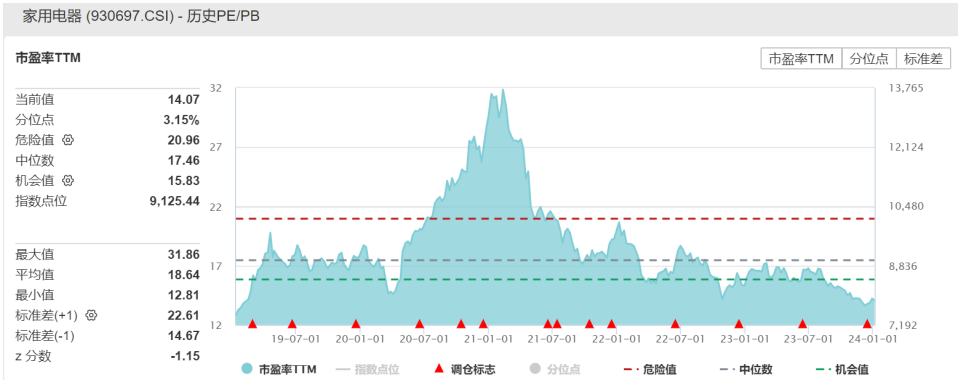

由于处于地产链后周期,家电行业估值出现了持续的回落,市场普遍对2024年商品房竣工态度悲观(同比下降15%),考虑到财政扩张、地产放松及三大工程(城中村改造、平急两用公共基础设施建设、保障房建设)拉动,若2024年竣工回落预期提前落地,产业链信心或可企稳恢复,叠加考虑出口端短期库存回补+美联储降息地产景气向上。目前行业已经回落到近五年极低位置,股息率也在一众行业中较为突出,指数有一定估值修复空间。

数据来源:wind

黄金近期走势较好,黄金基金ETF(518800)10月以来涨约4.7%(数据来源:WIND,统计区间为2023/10/9-2024/1/5,统计涨幅为二级市场涨跌幅,基金过往业绩不代表未来表现)。

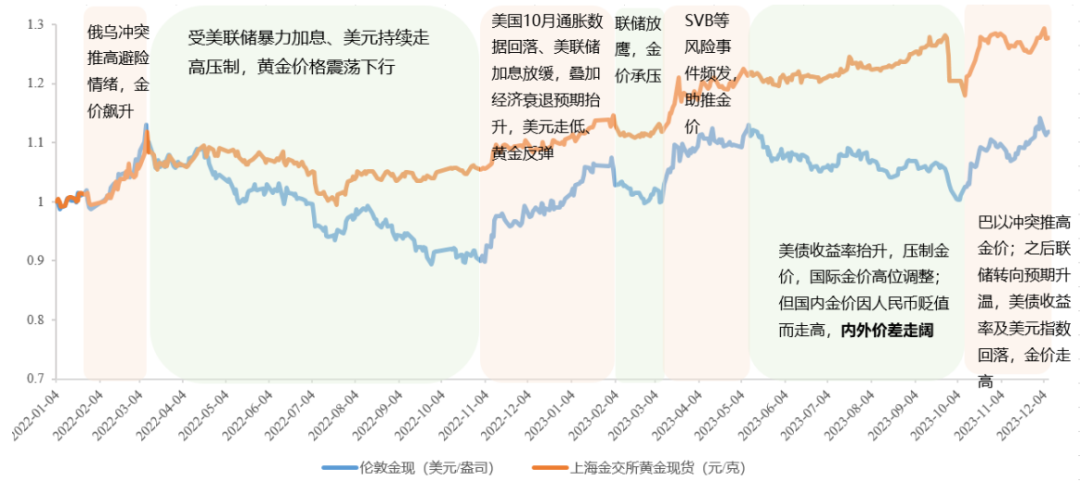

2022年以来金价回顾

数据来源:Wind,国泰基金。时间起止:2022/1/4-2023/12/28

风险提示:指数过往业绩不代表未来表现

展望2024,当前市场回归宏观基本面主导逻辑,基本面上看,美国通胀持续降温,此前“制造偏弱、服务坚韧”的数据也同样符合“滚动式交替下滑”趋势,美债收益率及美元指数脱离高位、对贵金属的打压力度有所减弱,对金价构成一定利好。

虽然当前金价已至相对历史较高位置,长期上升空间的开启可能依然要等待明确降息信号。短期内金价可能继续高位横盘震荡,可能会有市场对美联储降息过度乐观而导致的回调风险,但下行可能也相对有底。

中长期看,通胀回落、加息见顶+经济下行的预期对金价构成利好。此外近年地缘政治风险事件频发,避险需求也为金价带来一定的中期支撑,全球央行的购金步伐仍在持续,黄金定价中枢有所上行。内盘看,沪金与国际金之间的溢价持续回落,已至合理区间。

后市长期看,全球经济衰退的总体趋势、全球央行加购黄金的需求上升,以及全球“去美元化”的趋势使得黄金有望成为新一轮定价锚,这三因素使得贵金属有望具备上行动能,可考虑逢低布局黄金基金ETF(518800)。

风险提示:

投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。

无论是股票ETF/LOF基金,都是属于较高预期风险和预期收益的证券投资基金品种,其预期收益及预期风险水平高于混合型基金、债券型基金和货币市场基金。

基金资产投资于科创板和创业板股票,会面临因投资标的、市场制度以及交易规则等差异带来的特有风险,提请投资者注意。

板块/基金短期涨跌幅列示仅作为文章分析观点之辅助材料,仅供参考,不构成对基金业绩的保证。

文中提及个股短期业绩仅供参考,不构成股票推荐,也不构成对基金业绩的预测和保证。

以上观点仅供参考,不构成投资建议或承诺。如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。基金有风险,投资需谨慎。

封面图片来源:每日经济新闻 刘国梅 摄

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2025 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112