每日经济新闻 2023-12-28 08:50:03

◎在即将到来的2024年,市场是否将见证“最后的负利率”的终结?若日本央行货币政策正常化,会对市场产生哪些影响?在接受《每日经济新闻》记者采访的市场人士看来,虽然日本央行逐渐退出超宽松货币政策已只是时间问题,不过,在政策转向的具体时间上,他们有明显的分歧。

每经记者|蔡鼎 每经编辑|兰素英

作为“最后的武士”,在美联储等发达经济体央行已经步入本轮货币紧缩周期尾声时,日本央行依然维持着全球仅剩的负利率政策,这一政策迄今已有近8年之久。

近期日本央行一、二把手陆续“放鹰”,发出货币政策正常化的信号后,市场预期该行的坚持已经有了松动的迹象,甚至预期日本央行12月结束负利率的概率从2%飙升至45%。然而,在12月19日举行的年度最后一次货币政策会议上,日本央行仍然选择唱响“鸽声”,维持超宽松货币政策。同时,该行行长植田和男表示,明年1月加息的可能性比较低,具体取决于届时获得的信息。

那么,在即将到来的2024年,市场是否将见证“最后的负利率”的终结?若日本央行货币政策正常化,会对市场产生哪些影响?

在接受《每日经济新闻》记者采访的市场人士看来,虽然日本央行逐渐退出超宽松货币政策已只是时间问题,但他们对于政策转向的具体时间却出现了明显的分歧。三菱日联金融集团首席日本策略师、日本央行前官员Takahiro Sekido认为,日本央行可能会在2024年7月就开始退出负利率政策。法国农业信贷证券(亚洲)日本市场经济学家、宏观策略师Arata Oto则认为需要等到2025年。

自上世纪90年代以来,由于经济增长低迷、市场需求不足,日本陷入了长期通货紧缩。在此背景下,2016年年初,日本央行推出负利率政策,同年9月,又推出收益率曲线控制(以下简称YCC)政策,旨在通过购债将特定期限日本国债收益率压低至目标水平,进而推动信贷利率下行,刺激经济增长。

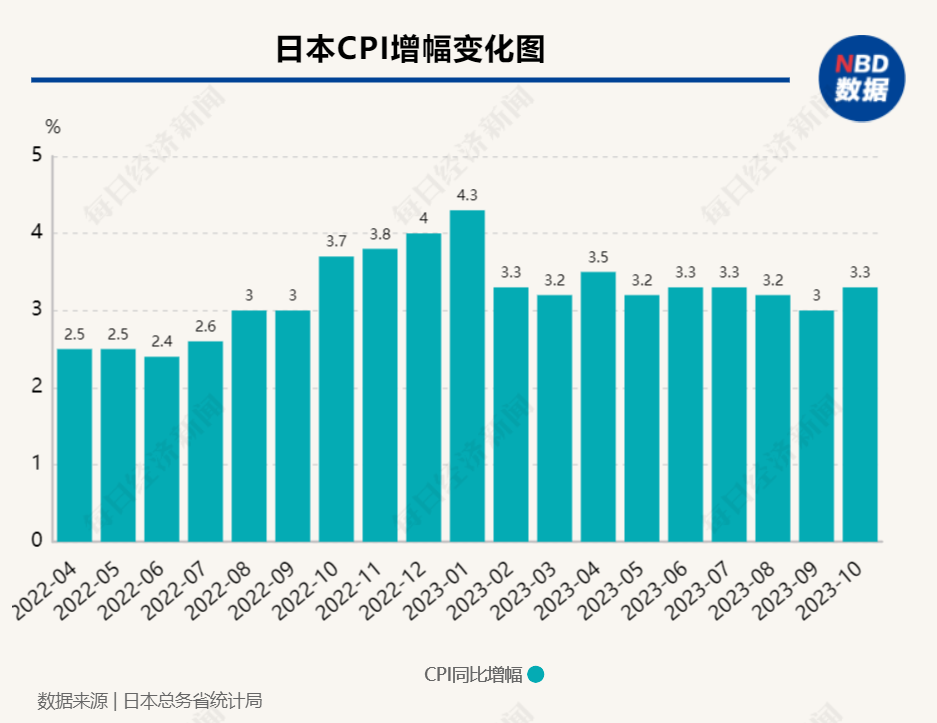

如今,8年时间过去,超宽松货币政策似乎对日本经济的刺激有限。今年以来,欧美等西方发达经济体大幅加息的同时,日本通胀和名义工资的逐渐上行,加大了市场对日本央行退出宽松政策的预期。

据媒体报道,12月7日,日本央行行长植田和男在国会发言称,从年底到明年在货币政策的处理问题上将变得更具有难度,如果加息的话有多种选项可以用于调整政策利率。此番言论加剧了市场对于其政策转向在即的猜测。

而在前一天,日本央行副行长冰见野良三暗示,日本央行可能很快就会结束世界上最后一个负利率政策,该言论是迄今为止日本央行领导层发出的最明确的信号。

这些观点表明当局正在考虑结束负利率,市场甚至预计日本央行本月结束负利率的概率从2%飙升至45%。然而,在本年度的最后一次货币政策会议上,日本央行依旧“鸽声嘹亮”,将基准利率维持在历史低点-0.1%,将10年期国债收益率目标维持在0%附近。日本央行行长植田和男表示,明年加薪前景乐观,实现2%通胀率目标的可能性正在上升,但目前数据还不够充分。他同时称,1月加息的可能性比较低,具体取决于届时获得的信息。

目前市场人士和日本央行均在等待和关注2024年春季日本(劳工)联合会和工会开会讨论并确定工资水平,届时工资的增长将为日本央行提供更进一步的数据。植田和男也表示,明年春季的薪资谈判将是决定日本最终能否实现可持续的2%通胀目标的关键。

12月13日公布的日本央行季度短观调查显示,12月份大型制造企业信心指数从三个月前的9升至12,为连续第三个月上升;也高于经济学家预期的10。大型非制造企业信心指数也从27升至30,超出经济学家预期,同时创出了32年新高。对于日本央行来说,企业信心强劲的证据是一个良好迹象,因为这提升了企业可以继续大幅加薪以助力央行推动薪资-价格良性周期的可能性,从而为货币政策正常化奠定基础。

尽管日本央行再度维持了宽松政策,但不难发现,该行的“鸽声”背后也隐含了微妙的转“鹰”信号。植田和男表示,如果通胀较长时间持续保持高位,可能需要采取额外的政策行动,预计到2025财年,潜在通胀率逐渐上升并接近目标的可能性正在上升。

然而对于具体的政策转向时间点,业界专家各说不一。

三菱日联金融集团首席日本策略师、日本央行前宏观压力测试主管Takahiro Sekido也对《每日经济新闻》记者表示,他认为在2024年春季的年度工资谈判实现增长之后,日本央行可能会在2024年7月将其政策利率从-0.1%上调至零,但这取决于届时日元对美元的汇率和日本届时的国内政治环境。

日本央行前副行长若田部昌澄此前在接受记者采访时也援引明年春季的日本工资谈判称,日本央行政策转向至少需等到明年春季,但不排除进行政策调整或改变YCC的可能性。

与之相呼应,野村也预计,日本央行将在明年4月取消YCC,并在明年第三季度结束负利率。

与他们相比,法国农业信贷证券(亚洲)日本市场经济学家、宏观策略师Arata Oto则比较保守。他在回复《每日经济新闻》的置评邮件中指出,日本央行的货币政策正常化进程或要等到2025年。“日本央行很可能坚持其目前的立场,即对YCC的多次调整是为了加强当前宽松政策的长期性,而不是为退出当前的宽松货币框架作准备。”

“为了维持10年期日本国债收益率在其目标上限下方,日本央行可能需要继续维持负利率政策和YCC框架。因此,日本央行货币政策正常化的障碍可能会增加。”Arata Oto进一步指出。

截至今年三季度末,日本的私营部门需求仍比新冠肺炎疫情(2019年)前的水平低1.9%。对此,Arata Oto认为,由于私人消费和资本支出都仍低于疫情前的水平,实现实际工资到通胀的良性循环的可能性仍然很低。

自2022年4月以来,日本通胀率一直处于2%上方 图片来源:每经编辑兰素英制图

日本核心通胀率已连续19个月超过日本央行的目标 图片来源:每经编辑兰素英制图

值得注意的是,在最新的经济刺激计划中,日本政府也表示,其仍预计日本央行将维持目前的宽松政策框架,以便与政府协调工作,支持日本经济。

Arata Oto对《每日经济新闻》记者解释道,“考虑到政府的预期,日本央行的立场已经转变,如今强调在政策转向前,需要实现工资增长和通胀的良性循环,这是实现2%通胀目标的必要条件。这一转变很可能是为了限制市场的猜测,即一旦在明年(春季)的年度工资谈判中看到(实际)工资的增长,日本央行就会启动货币政策正常化的进程。”

他同时补充道,“日本央行(10月底对YCC的再次调整)很可能是在向市场发出信号,表示其还需要一段时间才能开始正常化的进程。我们认为要等到全球经济的下一轮周期性上行时才能实现,这可能会发生在2025年。届时,一旦日本央行可以预见2026年和2027年的通胀能达到或超过2%,那么就会退出YCC。而到2026年,一旦日本央行确认其国内通胀稳定在2%,就可能会退出负利率政策。”

汇市:建议做多日元,做空欧元兑日元

日本央行宣布货币政策决定使市场预期落空后,日元12月19日大幅走低,美元兑日元一度大涨逾1.5%,升至145关口附近。

整体而言,今年以来,日元持续疲软,仍处于弱势,截至12月20日,日元兑美元贬值幅度近9%。三菱日联金融集团外汇分析师Lee Hardman在发给《每日经济新闻》记者的邮件中指出,实际上,在日本此次政策会议之前,受美元广泛抛售和美债收益率大幅走低的影响,12月以来日元对美元汇率有所回升。

2023年年初至12月20日,日元对美元汇率走势 图片来源:谷歌财经

随着美联储在12月14日的议息会议上宣布连续第三次决定维持关键利率不变,日元对美元汇率升至1美元兑141.6日元,创8月初以来最高水平。有分析认为,除日本央行的货币政策外,如果美联储汇率政策到顶,则日元可能还有一定反弹空间。

Hardman告诉每经记者,“我们预计日本央行其他主要央行之间的政策分歧将在未来一年内缩小,我们继续倾向于做多日元,目前我们尤其建议做空欧元兑日元。”但他同时提到,日元本身还面临着一个新的不确定因素,即日本国内政治风险的上升。“日本首相岸田文雄将改组内阁,以遏制‘黑金政治’丑闻。日本媒体发布的民意调查显示,岸田文雄内阁的支持率已降至17.1%,这是2009年9月以来历届内阁中最低的。”

12月14日,岸田文雄对其内阁成员进行人事调整,撤换以内阁官房长官松野博一为首的4名来自“安倍派”的内阁成员,希望以此挽回国民信赖、避免明年预算案审议等重要决策受到影响。

与Hardman一样看涨日元的还有荷兰合作银行高级外汇策略师Jane Foley。在Foley看来,鉴于日本央行明年进一步货币政策正常化的可能性以及其他G10央行降息的风险,2024年日元似乎有望迎来更好的一年,预计未来12个月美元兑日元将升至135,而此前的预测为140。

野村东方国际也下调了2023年12月底和2024年3月底的美元兑日元汇率预测,认为美元兑日元可能会在2024年中期下降至140。

债市:结束负利率将刺激资金回流日本,推高10年期国债收益率

日本汇市19日剧烈波动的同时,日本基准10年期国债收益率一度从盘中高点跌5.5个基点至0.63%。

对于日本央行而言,如何平稳管理市场预期是关键。Arata Oto对《每日经济新闻》记者称,“一旦日本央行启动货币政策的正常化进程,我们估计目前10年期日本国债收益率40个基点的下行压力可能会消失。届时,市场参与者的焦点可能会转到日本央行将把政策利率提高到多高的水平。一旦2%的通胀目标实现,日本央行很可能无法维持市场对其政策力度的预期,即一旦退出负利率政策,该行将不会把政策利率提高到0%以上。”

同时,根据彭博社MLIV Pulse调查受访者的观点,负利率政策若终止,日本国债收益率将全线上升,将鼓励日本投资者卖出美债、买入日债,美债市场也将因此出现更多波动。

作为过去近两年时间里唯一没有加息的发达市场,廉价、流通性好的日元是套息交易的核心。据彭博社报道,自日本央行2016年1月实行负利率以来,国内投资者已积累了价值66万亿日元(约4410亿美元)的外国债券,其中包括美国、法国和澳大利亚的债券。

一旦日本央行转向,日本投资者的资金会大批回流本土,这也将推高多达60万亿美元的全球债市收益率。

调查同时显示,约43%的受访者认为,日本10年期国债收益率将在2024年上半年触及日本央行所能容忍的1%的有效上限;约16%的受访者认为会更晚触及1%这一水平。

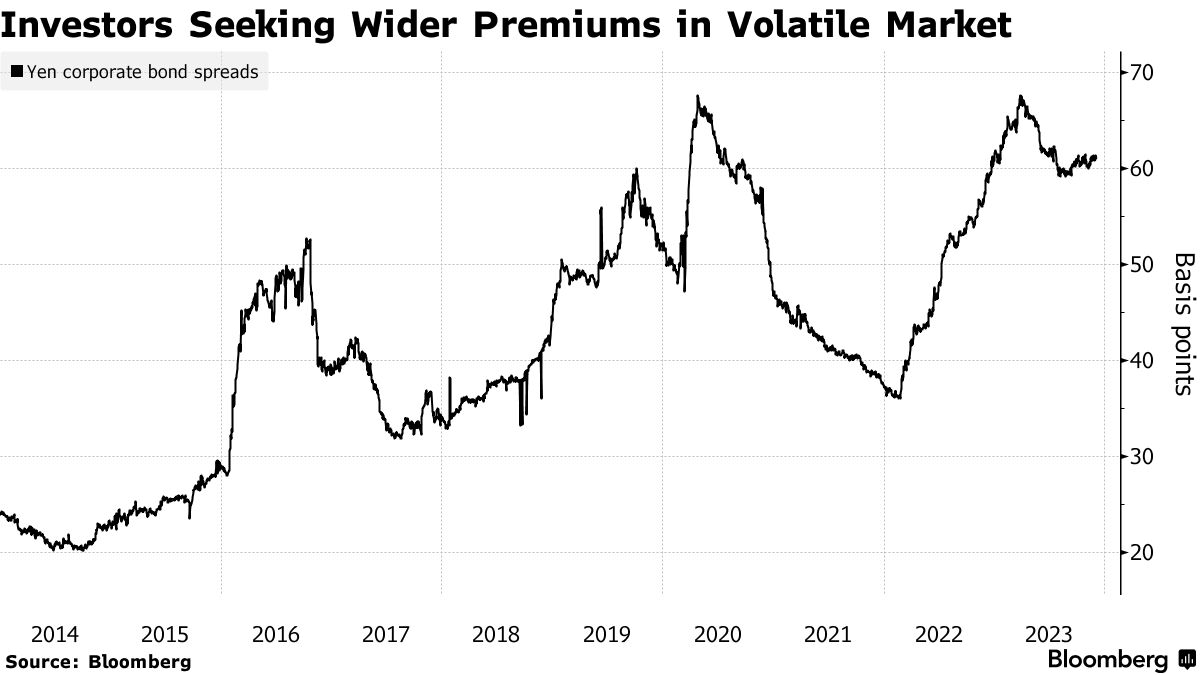

而在公司债方面,投资者当前对日本公司债的需求正在减弱。由于市场的波动,企业的一些低利率融资已被取消,借款人开始探索新的筹资渠道。

彭博社汇编的数据显示,年初至今,以日元计价的公司债的发行量同比增长了30%,达到创纪录的17.7万亿日元,但截至11月末,日本和外国借款人购入的日元计价公司债数量已经连续两个月下降。

图片来源:彭博社

如果日本央行时隔17年再次上调利率,对于因超低利率而债务膨胀的企业来说是一个考验。根据东京商工调查公司的数据,日本10月破产企业数量同比增加33%,达到793家。新冠疫情期间,利用无利息和无担保贷款的企业越来越多地倒闭,因此贷款利率有可能加速上升。

对此,Takahiro Sekido对《每日经济新闻》记者指出,“负债累累的日本企业通常不会喜欢借贷成本的上升。而且,当前的弱日元会损害日本消费者的消费能力。”

股市:投行一致唱多,偏好科技、医疗保健和通信服务

与此同时,因受到日本央行维持超宽松政策刺激,日本股市19日午后迅速拉升,当日收盘上涨1.41%。今年以来,日本股市“铁树开花”,吸引全球资金涌入。截至12月20日,日经225指数已累计上涨超30%,达33729.91点。

图片来源:谷歌财经

美银认为,日本央行一旦开启紧缩政策,大量海外资金将回流日本。这将对股市形成利好。

富达国际多元资产投资管理全球主管Matthew Quaife在发给《每日经济新闻》记者的邮件中指出,“随着日本经济过渡到温和通胀的状态,我们也看到了日本股市的机会。日本家庭正开始表现出从储蓄到消费的心态转变,这将产生广泛而持久的影响。”

多家华尔街和日本本土投行对日本股市也颇为看好。野村认为,日本股市明年将延续上涨势头,日经225指数预计将在2024年年底站上38000点,也就是未来一年有大约16%的上涨空间。在该行看来,尽管随着明年美国利率回落,日元走强可能会给日本带来不利因素,但通胀带来的利润率提高,将促使日本企业在2024~2025财年利润继续增长。

摩根士丹利也表示,持续的通货膨胀、不断提高的生产率和改善的公司治理将继续推高日本股市。

图片来源:每经编辑兰素英制图

日本大和证券最为乐观,称“美国利率下降将推高日本股市的整体估值”。该券商预测到2024年度末,日经225指数将达到39600点。

高盛在最新的研报中则保持对日本东证指数2024年年底2650点预测不变,这一数据较当前的水平还有12%的上涨空间。

就具体板块而言,Matthew Quaife告诉每经记者,“从行业角度来看,日本科技行业目前提供了最具吸引力的盈利预测,整体将面临周期性和结构性的利好,其次是医疗保健和通信服务。”

瑞银在11月的一份报告中预测称日股优异表现或将延续至明年,看好日本国企(银行、人寿保险公司、保险、铁路)和正在进行企业变革的公司(任命外部董事或董事会年轻化的公司)。

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前核实。据此操作,风险自担。

封面图片来源:视觉中国-VCG41542966800

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2026 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112