每日经济新闻 2023-12-05 17:15:44

作为陕西首支“农药股”,仅看公司质地尚属不错,观其公告,自上市以来大部分与募资相关,可谓“一心一意”。

如今,美邦股份可转债“闯关”到了关键时期,在再融资收紧趋势下,其能否如愿?

每经记者|张静 每经实习记者|夏子博 每经编辑|贺娟娟

2021年9月上市,募资4.29亿元,IPO不到一年后又要募资不超过4.1亿元,今年又披露可转债预案,将4.1亿元“加码”为5.3亿元。

在上市公司纷纷出资回购的当下,美邦股份(605033)可谓“反向”将股票市场融资功能用到了“极致”。

作为陕西首支“农药股”,仅看公司质地尚属不错,观其公告,自上市以来大部分与募资相关,可谓“一心一意”。

如今,美邦股份可转债“闯关”到了关键时期,在再融资收紧趋势下,其能否如愿?

2023年,于“农药股”们而言,仍是一声长长地叹息。

根据中农利华发布的原药价格指数,2023年11月12日农药原药价格指数为85.30点,已处于过去10年较低的位置。

图片来源:公司回复函

美邦股份投资者关系活动记录表显示,去年备货库存量大, 2023年上半年国内农药产能又快速扩张,此消彼长下,流通渠道急于变现导致价格走低,市场短期承压,公司依然面临严峻挑战,但公司对未来市场行情回暖抱有信心。

农药企业中,大部分由制剂端与原药端组成,原药加工、复配后才是制剂产品。

起初,美邦股份主业是农药制剂,且做得有声有色,但或许是频频受制于原药端的价格震荡影响,公司“结构单一焦虑”日渐明显,开始自建原药业务,但受限于厂区空间及车间产能,目前原药产品种类较少,体量尚小。

美邦股份亦在第一次问询回复中提到“制剂企业受制于上游原药供应,为确保供应链稳定以及获取行业竞争的主动权,国内农药行业呈现原药、制剂一体化发展的趋势。”

因此,美邦股份2022年8月披露可转债预案,拟募资不超过4.1亿元,用于“年产4100吨农药原药生产线建设项目”。今年5月,对预案进行修订,将募资总额“加码”到5.3亿元,募投项目也升级为“年产6000吨农药原药生产线建设项目”。

乍看,确实是一份美好的愿景,公司成为原药制剂一体化企业后,具备产业链协同优势,拥有更高的盈利能力和抗风险能力,可谓一举多得。

根据公司回复函,本次募投项目新增2000吨虫螨腈、2000吨氯虫苯甲酰胺及2000吨吡唑醚菌酯的产能,相关产品部分用于公司制剂产品生产,其余将对外销售。

向外的部分,公司主要盯上了巴西市场。其表示,巴西农药市场拥有高利润、高集中度、以及不断增长的可持续农业发展等独特特点,是中国原药出口的第一大目的国,公司目前正在积极申请相关原药巴西登记证。

只是,如此庞大的扩产,如何消化是个问题。

公司亦在“募集说明书”之“风险提示”部分进行了新增产能不能完全消化的风险提示。如果本次募投项目实施后公司市场开拓受阻或市场需求不达预期、市场竞争加剧等,则可能导致公司本次募投项目新增产能不能完全消化,进而对公司整体经营业绩产生不利影响。

美邦股份是彼时蒲城第一家A股上市公司,也是陕西第一家农药上市企业,其成立于1998年,20多年发展终敲钟,确实不易。

而上市的两年间,公司对股票市场融资功能可谓用到了“极致”。

2021年9月上市时,美邦股份曾首发募资4.29亿元,扣除发行费用实际募资3.92亿元,用于对公司现有农药制剂厂区进行升级改造,扩大公司制剂产品生产规模,多数项目预计2024年底完工。

截至今年9月底,首发募集资金已使用2.83亿元,使用进度为72.13%,其中唯一全额投入的是补充流动资金,累计投入1.46亿元,环境友好型农药制剂生产基地技术改造、综合实验室建设、营销网络体系建设、企业信息化建设等项目投入进度分别为54.31%、47.26%、90.31%和29.59%。

图片来源:公司官网

大量的扩产也体现在公司的报表上,从2022年底到2023年三季度,公司在建工程飞速增长,从4437.66万元,猛增到1.93亿元。

至于尚未投用的募集资金,自然被用于理财。据华商网,美邦股份于2021年10月、2022年4月、2023年4月先后审议通过的额度分别为不超过3亿元、不超过2亿元和不超过1.5亿元。最近一次公告“理财”是今年9月22日,美邦股份用3700万元暂时闲置募资向光大银行购买结构性存款,产品期限为60天。

此外,美邦股份闲置募资还用于暂时补充流动资金。例如,今年4月,美邦股份审议通过,同意使用6000万元闲置募资暂时补充流动资金,11月8日公告已全部归还。

一系列动作,或可窥见美邦股份对资金的“渴望”。

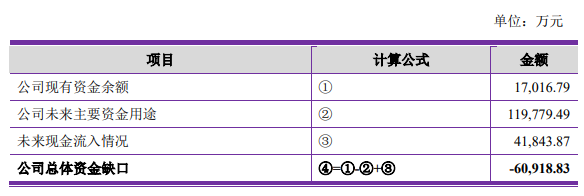

问询函中,美邦股份算了一笔账。作为一家市值仅有20多亿元的企业,美邦股份未来主要资金用途竟然高达12亿元,而公司现有资金余额1.70亿元,加上预计未来现金流入的4.18亿元,公司总体资金缺口为6.09亿元,仍大于本次募集资金5.30亿元。

图片来源:公司回复函

业绩方面,公司2019年-2022年均保持营利双增,营收分别为5.16亿元、5.69亿元、8.42亿元、9.06亿元,归母净利润为7625.70万元、7873.43万元、1.26亿元、1.45亿元。

但是今年业绩走起了下坡路,2023前三季度,公司营业收入5.54亿元,同比下降19.06%,归母净利润7019.08万元,同比下降37.2%。

在再融资收紧趋势下,美邦股份要顺利“闯关”,并不容易。

今年8月、11月,上交所已两度出具问询函,要求说明本次募投项目必要性、实施是否存在重大不确定性、本次新增产能及融资规模的合理性等情况。

其中,上交所对公司是否存在经营周转困难提出疑问,原因为公司日常经营需保有最低货币资金49575.12万元,但截至6月底,公司实际支配资金仅7152.91万元。

记者注意到,在2021年9月上市后,公司便于当年四季度大幅“冬储”备货,导致公司积累大量存货。据问询函,2020年末公司存货余额为2.18亿元,产品数量381个,而到2021年,公司存货余额翻倍至为5.60亿元,产品数量540个。

对此,公司则解释称,主要原因一为当季原材料价格整体呈上升趋势,为及时锁定原材料成本,二为公司业务规模处于大幅扩张阶段,为满足下游经销商的需求。

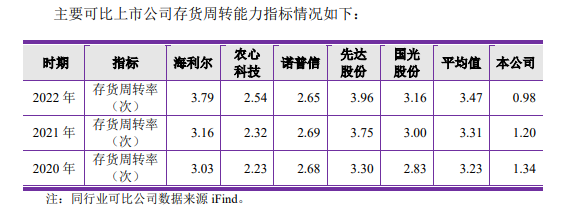

但在之后日子里,公司同行业上市公司相比,存货周转率平均水平颇低,且连年下降,2020年-2022年指标分别为1.34、1.20、0.98,而同比公司均值在3.0以上。

图片来源:公司回复函

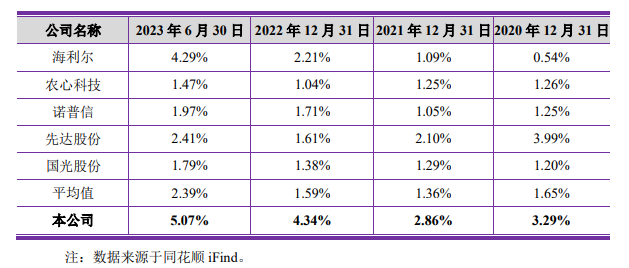

公司存货跌价准备计提比例亦是从2021年开始走高,2020年-2023年上半年分别为3.29%、2.86%、4.34%、5.07%,显著高于同行业平均水平。

图片来源:公司回复函

在此情况下,公司2020-2022年应收账款保持一路高增,分别为2094.66万元、9014.35万元、1.86亿元。

公司应收账款坏账准备的计提金额基本保持同样节奏,2020年至2023年上半年分别为112.90万元、477.65万元、1006.26万元和1900.90万元,占应收账款账面余额的比例分别为5.11%、5.03%、5.14%和5.00%。

再说回项目本身,实际上目前同行业中的海利尔、利民股份、长青股份、扬农化工、丰山集团、中农联合等众多知名上市企业均已在原药、制剂领域开展一体化布局,但像美邦股份这般“大手笔”的较为少见。

此次再融资,算得上美邦股份进行的一次“豪赌”,只不过,是用再融资的钱。

对于上述问题,记者致电美邦股份2023半年报上董秘办电话,在转拨接通后对方称其并非董秘办或证券事务代表,而是前台工作人员,无法回答相关问题,亦无法提供其他相关电话。

封面图片来源:图片来源:美邦股份官网

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2026 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112