每日经济新闻 2023-11-24 08:57:07

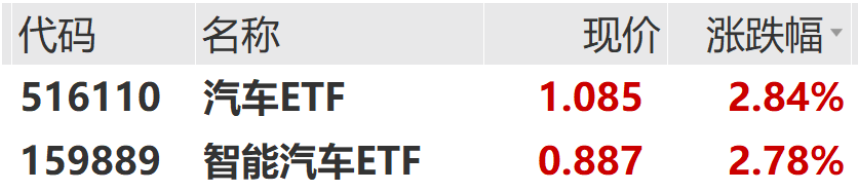

1.在近期金秋购物节、新能源汽车消费季等活动促进下,汽车消费情况平稳回暖。后市政策端定调积极,宏观经济稳步复苏,内需有望进一步修复,作为大宗消费品的汽车行业有望进一步回暖。而随着华为、小米入局新能源车市场,新能源车将进入围绕生态化、智能化竞争的新阶段,新的迭代有望重塑行业格局。可适当关注汽车ETF(516110)、智能汽车ETF(159889)。

2.煤炭板块11月23日午后高涨,降温消息或一定程度上提振动力煤需求预期。此外政策端对地产的支撑叠加近期钢铁企业的冬储补库,对于钢铁需求构成一定利好,拉动焦煤板块11月23日上行。高分红+高股息率使得煤企具备一定的投资价值,煤炭板块作为高红利的顺周期板块,可适当关注煤炭ETF(515220)。

每经编辑|肖芮冬

11月23日,大盘全天震荡回升,午后在北向资金进场加持下涨势有所扩大,三大指数集体收涨。上证指数涨0.6%报3061.86点,深证成指涨0.78%报9933.02点,创业板指涨0.58%报1961.35点。量能方面,北向资金午后大步进场,全天净买入50.58亿元;其中沪股通净买入19.29亿元,深股通净买入31.29亿元。盘面上,汽车、地产链、电子板块上涨较多。

数据来源:WIND

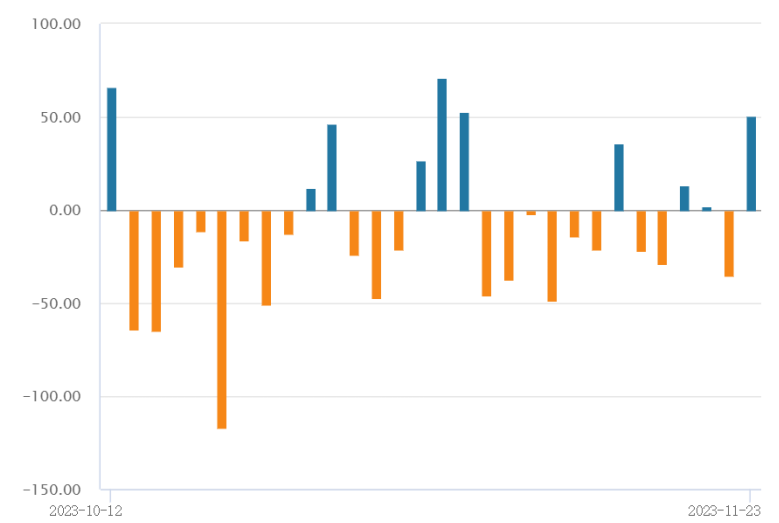

汽车板块11月23日涨势较好。汽车ETF(516110)、智能汽车ETF(159889)双双涨超2.7%。

数据来源:WIND

消息面上,11月22日,国家发改委等部门发布《关于加快建立产品碳足迹管理体系的意见》,提到要以电子产品、家用电器、汽车等大型消费品为重点,有序推进碳标识在消费品领域的推广应用;同时产业端,长安汽车与蔚来共同宣布,双方在重庆签署换电业务合作协议,将在推动换电电池标准建立、换电网络建设与共享、换电车型研发、建立电池资产管理机制等方面展开合作。受消息面利好,市场情绪一定程度上得以提振,汽车、智能汽车板块上涨。

基本面上,在近期金秋购物节、新能源汽车消费季等活动促进下,汽车消费情况平稳回暖。据乘联会数据,11月1~19日,乘用车市场零售97.4万辆,同比去年同期增长19%,较上月同期下降6%;今年以来累计零售1,824.1万辆,同比增长4%。11月1~19日,新能源车市场零售40.2万辆,同比去年同期增长37%,较上月同期增长2%,今年以来累计零售635.6万辆,同比增长34%。后市政策端定调积极,宏观经济稳步复苏,内需有望进一步修复,作为大宗消费品的汽车行业有望进一步回暖。

出口方面,根据乘联会秘书长崔东树在微信公号发文称,2023年10月中国汽车实现出口52.6万台,出口增速47%的持续强增长。2023年1-10月中国汽车实现出口424万台,出口增速58%的持续强增长,出口情况较好。 后市随着美联储加息见底、美国进入补库周期,出口有望持续保持,可适当关注汽车ETF(516110)。

智能汽车、新能源车方面,虽然随着渗透率的上升,新能源车的销量增速可能逐渐放缓;但2023年随着华为、小米入局新能源车市场,新能源车竞争将进入围绕生态化、智能化竞争的新阶段,新的迭代有望重塑行业格局。

同时,部分竞争力较强的零部件厂商将围绕全球化、智能化、生态化增量领域展开全面布局,有望迎来中长期发展机遇。当前智能汽车中智驾、智舱、智能架构三大核心赛道正在发生智能化配置渗透率提升、国产替代加速的积极变化,未来随着配套设施的进一步完善,市场空间有望持续扩大,可继续关注智能汽车ETF(159889)。

煤炭板块11月23日午后高涨,煤炭ETF(515220)涨1.47%。

数据来源:WIND

消息面上,根据中国气象台11月23日早8时消息,受寒潮影响,内蒙古、宁夏北部、陕西北部、山西、河北西北部及黑龙江西南部、吉林中西部、辽宁等地部分地区降温6~10℃,内蒙古中部降幅达14~18℃。预计今明两天,寒潮还将继续深入我国,南下影响更多地区。降温消息提振动力煤需求预期。此外根据Mysteel消息,近期吕梁、内蒙等产地安检力度趋严,叠加冬季旺季将至,可能供需会相对有所收紧,对煤炭板块也构成一定利好。

焦煤方面,地产利好消息一定程度上提振了焦煤板块行情。11月22日,中国人民银行深圳市分行发布通知,降低二套住房个人住房和非普通住房贷款最低首付款比例。同日,深圳市普通住房认定标准也对符合要求的住房取消了成交总价低于750万元的要求。政策端对地产的支撑叠加近期钢铁企业的冬储补库,对于钢铁需求构成一定利好,拉动焦煤板块11月23日上行。

后市看,动力煤方面淡季煤价超预期上行,前期煤价底部或是全年价格底部有力支撑,可能体现出煤价中枢的上移,后市边际向好。考虑到近年产能核增的停滞,新建煤矿投产带来的新增产量相对有限,煤炭产量随煤价自发调节的机制有助于减少煤价大幅波动的风险,现货价若下跌至长协价附近可能会有一定支撑。

焦煤方面,随着政策持续落地,若地产出现需求回暖传导至钢材、焦煤端,焦煤价格可能有望进一步上行。整体看当前煤价大幅下跌的风险相对不大。此外高分红+高股息率使得煤企具备一定的投资价值,煤炭板块作为高红利的顺周期板块,可适当关注。感兴趣的小伙伴可继续关注煤炭ETF(515220),但需警惕内需偏弱、政策调整引发的波动风险。

成长板块方面,11月23日半导体设备ETF(159516)上涨1.16%,芯片ETF(512760)上涨0.96%,通信ETF(515880)上涨0.77%,计算机ETF(512720)上涨0.76%。

数据来源:WIND

消息面,11月23日全国社保基金长三角科技创新股权投资基金在上海举办了揭牌仪式。该基金由全国社保基金出资,首期规模51亿元。该基金将结合国家产业发展政策和长三角地区战略发展方向,重点围绕集成电路、生物医药、人工智能、电子信息、生命健康、新能源汽车、高端装备、先进材料、物联网、大数据、智能制造等重点领域开展投资布局。

该基金的管理人是IDG资本,IDG资本合伙人牛奎光表示,硬科技在未来十年是很好的投资机会,中国的硬科技企业将在人工智能、智能制造、5G、自动驾驶、基因产业或者叫精准医疗,以及金融科技,这六方面有全球领先的机会。后续可继续关注硬科技领域的相关ETF标的——半导体设备ETF(159516)、芯片ETF(512760)、通信ETF(515880)、计算机ETF(512720)等等。

封面图片来源:每日经济新闻 刘国梅 摄

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2026 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112