每日经济新闻 2023-11-20 08:11:29

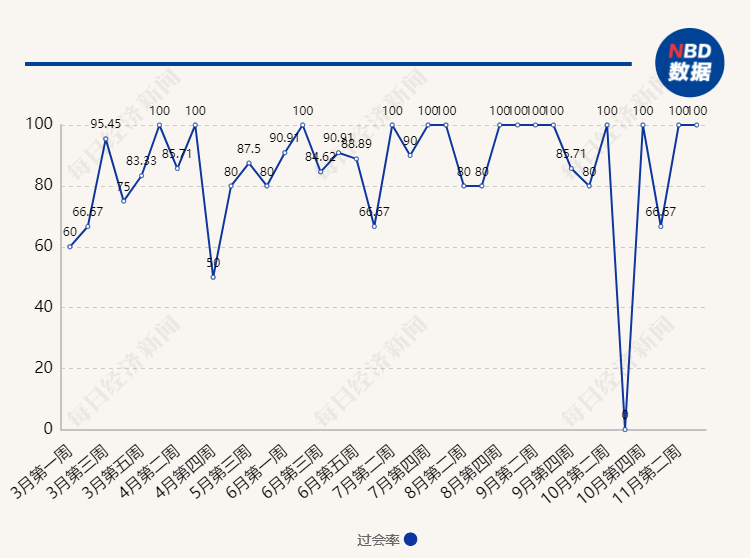

◎上周,A股市场总共有2家公司被安排首发上会,2家公司均顺利过会,上周IPO周过会率为100%。另外,上周有3家企业主动撤回IPO项目。

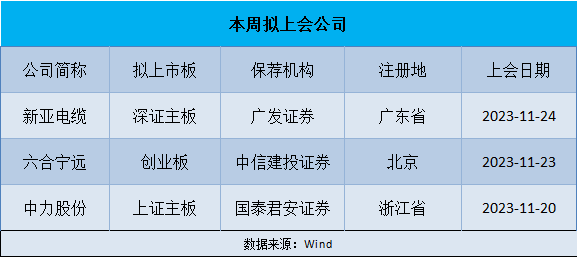

◎本周,A股市场将有3家公司迎来首发上会,其中,六合宁远董监高变动较频繁,存在市场占有率低及成长性风险。

每经记者|范芊芊 每经编辑|董兴生

全面注册制来临,更多企业拥有机会步入资本市场,与投资者共享发展机遇。而对许多公司而言,A股IPO的闯关之旅也并非都是坦途。《每日经济新闻》记者以周为单位,梳理上周IPO过会、被否及新增获受理企业,辨析企业价值,同时观瞻IPO市场节奏、政策动向等,以飨读者。

上周(11月13日至11月19日,下同),A股市场总共有2家公司被安排首发上会,2家公司均顺利过会,上周IPO周过会率为100%。另外,上周有3家企业主动撤回IPO项目。

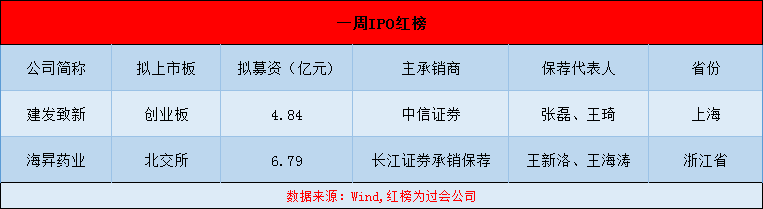

2家过会企业中,建发致新2022年在血管介入器械领域的市场占有率达15.44%,为血管介入器械流通行业的龙头。

本周(11月20日至11月26日,下同),A股市场将有3家公司迎来首发上会,其中,六合宁远董监高变动较频繁,存在市场占有率低及成长性风险。

A股市场本周有3家公司将迎来申购,其中,京仪装备主要从事半导体专用设备的研发、生产和销售,公司产品已打破国外厂商垄断地位。

上周,A股有2家公司迎来上会,包括来自创业板的建发致新,以及来自北交所的海昇药业,2家公司均顺利过会。

2家企业中,建发致新是全国性的高值医疗器械流通商,主要从事医疗器械直销及分销业务,并为终端医院提供医用耗材集约化运营(SPD)服务。截至2023年6月末,建发致新已为全国31个省、自治区、直辖市的2800余家终端医疗机构提供服务,并与100余家国内外知名高值医疗器械生产厂商建立了长期、稳定的合作关系。

建发致新主要经营血管介入器械产品,2020年~2022年及2023年1-6月,公司血管介入器械产品营收占当期主营业务收入的比例分别为81.93%、70.53%、63.90%和60.77%。根据《中国医疗器械蓝皮书(2023年)》披露的数据,2022年,建发致新在血管介入器械领域的市场占有率达15.44%,为血管介入器械流通行业的龙头。

从财务数据来看,建发致新近些年的业绩稳步增长。2020年~2022年,公司分别实现营业收入85.42亿元、100.24亿元、118.82亿元,归母净利润分别为1.6亿元、1.67亿元、1.74亿元。

上周,共有3家企业位列黄榜,3家企业均为主动撤回IPO项目,分别是来自上证主板的海力威、老娘舅,以及来自深证主板的天宝营养。

其中,海力威专注于橡胶、聚氨酯、复合材料等高分子材料制品的研发、生产和销售,产品主要涵盖汽车和轨道交通两大应用领域,实现密封、防水、减振等功能。

值得注意的是,海力威实控人张万明的大额负债被监管重点关注。报告期初(2020年),张万明因证券投资交易亏损等原因形成个人借款余额共计1.13亿元,报告期内净偿还本金和支付利息合计8228.16万元,截至2022年末,剩余借款余额为2814万元。

根据问询函回复,2015年,张万明开始借款进行证券交易,借款对象为公司员工、朋友和民间借贷机构。由于“炒股”失利亏损较多,张万明不得不再借钱来偿还此前的借款及利息,以及获得新的本金继续“炒股”,从而形成了大额负债。

至于“炒股”亏损金额,据披露,2014年至2020年期间,张万明证券交易产生较大金额的亏损,亏损金额合计3277.38万元,借款产生利息共计支付4997.36万元。另外值得注意的一点是,截至2022年末,张万明剩余借款到期日期主要聚集于2024年9月,借款利率远高于银行同期贷款利率,为10%~12%。

另外,海力威此前曾谋求创业板上市,并聘请国元证券进行辅导。不过,国元证券担任辅导机构刚2个月,双方就解除了辅导关系,根据双方此前签订的合作协议,最终海力威向国元证券支付了400万元违约金和辅导费用20万元。

全面注册制落地以来,IPO企业信息披露的质量更受到监管关注。近几个月以来,监管部门对IPO项目受理、上会等流程的审核节奏正在逐渐放缓。除此之外,中国证监会也正在完善全面注册制下的相关监管规定,日前就《首发企业现场检查规定(修订草案征求意见稿)》(以下简称《检查规定》)及《首次公开发行股票并上市辅导监管规定(修订草案征求意见稿)》(以下简称《辅导规定》)公开征求意见。

其中,《检查规定》的修订主要涉及以下方面:一是强化“申报即担责”。对检查后申请撤回、检查中多次出现同类问题、拒绝阻碍检查等行为实施更为严格的制度约束;二是规范检查操作。进一步明确检查前统筹、检查中推进以及检查后处理的具体程序及要求,统一检查标准,提高检查规范性;三是对《检查规定》中部分适用于核准制的表述进行调整。

《辅导规定》主要修订事项包括:一是发挥发行监管条线系统合力。坚持辅导监管定位,派出机构针对辅导机构的工作开展验收。加强派出机构辅导监管与交易所受理审核的衔接,严把质量关,推动发行监管条线有机联动。二是压实辅导机构责任。要求辅导机构勤勉尽责,完善执业标准,提高执业质量,促进辅导对象准确把握板块定位和产业政策,充分了解辅导对象及“关键少数”的口碑声誉情况。三是优化辅导流程性相关事项。回应市场关切问题,提高便民性,针对证券市场知识测试等做出优化安排。

本周,A股市场有3家公司迎来首发上会,包括来自深证主板的新亚电缆、来自创业板的六合宁远,以及来自上证主板的中力股份。

六合宁远是一家专注于小分子药物化学合成领域的专业CRO/CDMO服务提供商,致力于服务新药研发核心环节。六合宁远有7名实际控制人,无持股50%以上股东,无控股股东。同时,经过多轮融资后,公司共有24名外部机构股东,因此股权较为分散。

值得注意的是,报告期内(2020年至2023年1-6月),六合宁远董监高变动较频繁。其中,张国玺、尹军平在2020年6月被增选为公司董事,2020年10月就卸任。针对董监高变动较频繁,监管部门曾在首轮问询中问及具体原因及对公司经营稳定性的影响。对此,六合宁远回复称,主要是由于公司在2020年10月筹划上市,拟建立独立董事制度,需预留独立董事席位。

此外,六合宁远还在招股书中提示了市场占有率低及成长性风险。公司为行业后进入者且业务相对聚焦,与国内部分起步较早、布局齐全、产业链涉及范围广的医药外包服务行业龙头企业相比,公司市场占有率较低,规模效应不明显,可能对未来公司市场开拓及成长性产生不利影响。

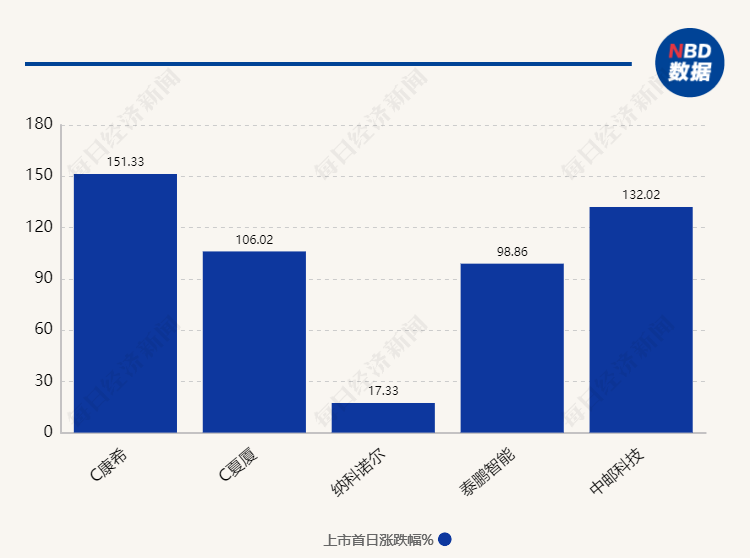

上周,二级市场有5家公司迎来首发上市,包括来自科创板的C康希(SH688653,股价26.39元,市值112.02亿元)、中邮科技(SH68864,股价29.07元,市值39.54亿元),来自深证主板的C夏厦(SZ001306,股价101.4元,市值62.87亿元),以及来自北交所的纳科诺尔(BJ832522,股价18.33元,市值16.56亿元)、泰鹏智能(BJ873132,股价15.86元,市值9.1亿元)。上述5家公司上市首日均涨幅明显,C康希录得上市首日最高涨幅,收涨151.33%。

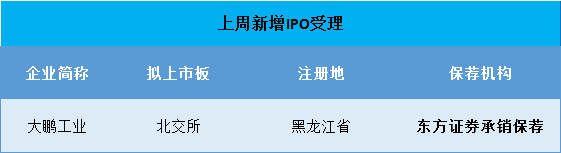

上周,有1家IPO新增受理企业,为来自北交所的大鹏工业。大鹏工业是工业精密清洗领域专用智能装备生产商,产品及服务主要应用于车辆动力总成、新能源三电系统等核心零部件的精密清洗领域。

本周,A股市场有3家公司将迎来申购。

其中,京仪装备主要从事半导体专用设备的研发、生产和销售,主营产品包括半导体专用温控设备(Chiller)、半导体专用工艺废气处理设备(Local Scrubber)和晶圆传片设备(Sorter),公司自主研发的半导体专用设备已成功进入长江存储、中芯国际、华虹集团、大连英特尔、广州粤芯、睿力集成等行业知名半导体制造企业。

从研发实力来看,2020年~2022年,京仪装备研发投入分别为2374.28万元、3283.65万元和4840.70万元,占营业收入比例分别达到6.81%、6.55%和7.29%,截至2023年4月30日,公司应用于主营业务的发明专利76项。

从市场占有率来看,据招股书(注册稿)披露,根据QY Research数据,以收入口径计算,半导体专用工艺废气处理设备国内市场集中度较高,2018年至2022年国内市占率前六厂商合计市占率水平维持在90%左右,其中京仪装备为唯一一家国内厂商,公司产品已打破国外厂商垄断地位。

从业绩表现来看,2020年~2022年,京仪装备营业收入分别为3.49亿元、5.01亿元、6.64亿元,归母净利润分别为633.11万元、5880.41万元、9111.89万元。

11月13日,医学影像专科医疗集团江西一脉阳光集团股份有限公司(以下简称“一脉阳光”)披露港交所招股书。这已经不是公司第一次谋求在港股上市,此前,公司曾在今年5月向港交所递交上市申请,公司业务包括影像中心服务、影像赋能解决方案、一脉云服务。

根据弗若斯特沙利文的资料,2022年,按医学影像中心网点数目、设备数目、执业影像医生数目、日均检查量及患者支付的费用计,一脉阳光在中国所有第三方医学影像中心运营商中排名第一;而按2022年影像中心产生的收入计,一脉阳光在中国所有第三方医学影像中心中排名第二。

从业绩表现来看,据招股书,2020年、2021年、2022年和2023年上半年,一脉阳光的营业收入分别为5.01亿元、5.92亿元、7.84亿元和5.30亿元,相应的期内净利润分别为-1.20亿元、-3.82亿元、-1.51亿元和0.47亿元。

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2026 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112