每日经济新闻 2023-11-15 22:59:49

◎京东将沿着围绕成本、效率和体验三个元素展开的零售之路走,也不会以牺牲利润率去开展市场竞争。

每经记者|王郁彪 每经编辑|刘雪梅

电商传统淡季,京东交了份还算不错的Q3答卷。

11月15日,京东集团(HK09618,股价105.9港元,市值3367.27亿港元)发布2023年第三季度财报。数据显示,京东总收入达2477亿元(人民币,下同),2022年同期则为2435亿元,同比增长1.7%。

营收增速放缓,但京东在Q3净利方面超市场预期。数据显示,京东Q3归母净利润为79亿元,去年同期为60亿元。此外,经营利润同比增长6.6%至93亿元。京东集团CEO许冉也在随后的财报电话会上透露,京东三季度GMV处于高个位数增长。

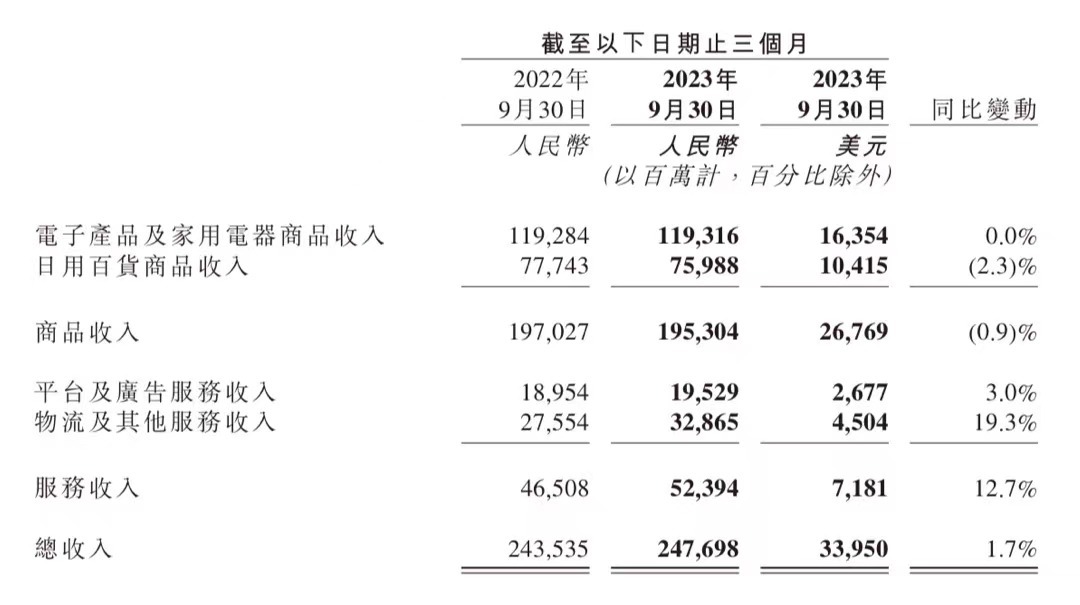

京东三季度分板块收入 图片来源:财报截图

《每日经济新闻》记者注意到,此前市场已对京东三季度业绩做出了“稍显信心不足”的表现,或受三季报净利的超预期增长影响,截至11月15日港股收盘,京东集团收涨6.38%,总市值3320.68亿港元,11月14日美股盘前涨近4%。

当日,京东公告称,许冉将兼任京东零售CEO,立即生效。京东零售原CEO辛利军将在公司另有他任。对于京东而言,2023年无疑是近几年来调整最多、力度最大的一年,年末将至,辛利军的调任或许意味着这段调整期将告一段落。

刚刚过去的双11,一向儒雅温和的辛利军在台上言辞激烈,“听说有一个头部主播喊出了‘全网最低价’,凭什么在京东面前说(自己的价格)全网最低?”同时痛斥当下直播带货高佣金、高坑位费的现象,“现在是一万个工厂养一个主播”。

当时辛利军身穿京东采销红马甲登台演讲,而他新的任命将去向何方?这都将是短期内京东业务线条里的一个新悬念。

分业务板块看京东三季度,京东商品收入增长仍未跳脱出阶段性承压的局面。数据显示,三季度,京东零售收入为2120.6亿元,与去年同期的2119.2亿元基本持平。

商品收入方面,京东第三季度商品收入1953.04亿元,同比减少0.9%,其中,电子产品与家用电器商品的收入增幅停滞,日用百货商品收入则为759亿元,同比下降2.3%。

财报电话会上,绝大多数分析师也将问题瞄准此项。许冉对此强调,零售业务是京东最核心、收入占比最高的业务,更是京东多元化业务的基础,接下来仍会推进零售以成本效率体验为核心的战略落地,同时推动其与其他业务板块间的协同。

“零售战略层面是集团高层共同制定,我平时会参与战略的推进和落地,未来在方向上不会有大的变化。”在品类维度上,许冉则认为,带电品类得益于长期积累的优势,以及用户渗透率等,三季度基本盘是非常稳固的。

而商超品类上,“今年的确经历了相对大的业务调整,包括我们整体的品类规划、仓网变革、精细化运营,以及一些渠道的调整,这些策略都在逐步落地。”她接着补充说,“商超品类增速比上半年是有改善的,明年预期将回到更加健康的增长势头上,长期来看,商超品类仍是京东最重要的增长驱动力。”

记者注意到,上季度日用百货商品收入同比下滑了8.6%,对比今年三季度2.3%,下滑幅度已经明显减小。

她也强调,京东的商超品类是在去年疫情管控下收益比较大的一个品类,所以有一个比较高的基数。

更为重要的是,电商大盘增速大幅放缓的整体趋势并没有变,加之京东今年重回低价战略,同时做出了一些运营上的调整,推动自营和三方平权等,一定程度上都会给收入造成压力。

但财报数字上,三季度京东营收净利都同比正增长,且GMV增速略高于行业均值,一定程度上也能看出低价策略等负面效果在被不断抵消。

对比之下,三季度京东服务收入上涨明显,同比增长12.7%达到523.9亿元,其中物流及其他服务收入328.65亿元,贡献了19.3%的较高增长。此外,三季度京东服务收入达到524亿元,占整体收入的比例首次超过20%,达到21.2%。

京东物流也同时公布三季报。三季度,京东物流总收入为417亿元,同比增长16.5%。其中,外部客户收入达到298亿元,外部客户收入占比进一步提升至72%。其中,来自一体化供应链客户的收入达到196亿元,单客户平均收入同比增长22.7%。包含快递、快运等在内的其他客户收入同比增长25.7%,达到221亿元。

值得一提的是,京东物流三季度利润水平再创新高,经调整后净利润达到8.4亿元,同比增长89%,达到上市以来同期最好盈利水平。

许冉也在分析带电品类时强调,这是一个非常重服务的品类,包括线上线下零售及相应服务能力。

“因此对应之下,京东会继续提升供应链能力,提升京东家电的高性价比心智。特别是在服务上,后续则会在以旧换新、拆送装一体化等能力上进一步突破,来撬动额外的消费需求。”许冉表示。

京东物流内外部能力的增强,仍是支撑京东零售未来更大增长空间的前提和基础。很多结构都在调整,但这一点始终未改变。

在费用方面,第三季度,京东的履约开支较上个季度有所扩大。履约开支主要包括采购、仓储、配送、客户服务及支付处理开支,由2022年第三季度的144亿元增加6.1%至2023年第三季度的152亿元。2023年第三季度,履约开支占收入百分比为6.1%,去年同期为5.9%。

京东表示该部分支出增加主要与采用了更低的免邮门槛相关。《每日经济新闻》记者曾报道过,京东于8月官宣下调了包邮门槛,对普通用户而言从“满99元免邮”升级为“满59元免邮”。这也是京东直面市场竞争的一种回应。

618大促结束后,京东三季度大幅缩减营销开支至80亿元,而上个季度此数据为111亿元。人力资源支出方面,2023年第三季度和前九个月的人力资源总支出(包括公司的自有员工和外部人员)分别达到了259亿和763亿元。

平台生态方面,京东“春晓计划”在三季度再次升级20项扶持商家举措,带动新商家入驻数量增多,京东表示,三季度整体商家数量同比保持三位数增长。

面对后续的市场竞争,许冉认为,近段时间大家都在重视提升用户体验等方面,也都在讲低价,或者说重视自己精细化运营的能力,会让外界觉得市场竞争变激烈,但实际对于零售商来说,行业竞争永远存在,没有竞争可能就需要“反垄断”了。

“一方面,我们其实不太看对手做什么。零售仍将围绕成本、效率和体验三个元素展开,我们会一直沿着这条路走;另一方面,大家也看到了,我们并没有因为所谓的‘竞争’,利润率受到影响,我们也不会以牺牲公司利润率去开展市场竞争。”许冉说。

封面图片来源:每经记者 张建 摄

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2026 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112