每日经济新闻 2023-11-06 09:10:05

1、美债收益率回落对人民币汇率及外资流向带来影响,后续短期北向资金持续单边流出的趋势可能会迎来明显扭转。国内稳增长和活跃资本市场利好政策也在持续落地。上市公司盈利层面,三季报相较二季报改善明显。在各方面积极因素累积背景下,A股市场行情表现可以乐观看待。

2、除了未来加息预期减弱,降息预期加强外,中东局势的紧张态势同时催化避险情绪。据整体看,金价的利好催化较多,仍有望维持偏强运行。感兴趣的投资者可以关注黄金基金ETF(518800)、有色60ETF(159881)和矿业ETF(561330)。

3、下游需求复苏的情况下,半导体芯片产业链迎来景气反转行情。IDC预测,中国智能手机市场出货量有望在2023年第四季度迎来拐点,实现近10个季度来的首次反弹。长期国产替代依然是产业链发展主线,可以关注芯片ETF(512760)、半导体设备ETF(159516)、集成电路ETF(159546)和消电ETF(561310)的低位布局机会。

每经编辑|赵云

上周市场发生一系列积极变化,上证指数震荡上涨0.4%,A股日均成交额较上周继续回升至8700亿元左右,北向资金近一个月首次周度转向,净流入5.6亿元。行业层面,传媒、电子、食品饮料领涨;房地产、建材、钢铁等表现不佳。

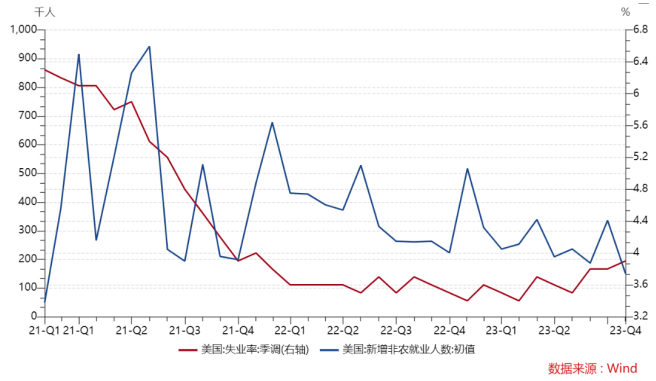

海外方面,上周11月美联储议息会议落下帷幕,美联储按兵不动,维持基准利率在5.25~5.5%区间。同时10月非农就业人口增加15万人,预期为18万,10月新增就业仅为9月新增就业人数的一半。美国10月失业率升至3.9%,创2022年1月以来最高水平。另外美国10月ISM制造业PMI降至46.7,大幅不及预期。

近期出现的汽车业罢工,加剧美国制造业景气度和就业情况的恶化,市场预计美联储12月不加息的概率较大,首次降息时点或在明年年中附近,短期来看,美元指数和美债利率高位跳水,可能延续弱势。

来源:Wind

上周十年期美债收益率由4.9%下行至4.6%附近,受此影响标普500指数、纳斯达克指数分别上涨5.9%、6.6%。美债收益率回落对人民币汇率及外资流向也带来影响,后续短期北向资金持续单边流出的趋势可能会迎来明显扭转。

国内利好政策也在持续落地。上周中央金融工作会议定调金融领域发展方向,结合当前环境再提“活跃资本市场”,有利于提振投资者信心;险资迎来长周期考核机制,有利于引导险资入市发挥中长期资金属性。

上市公司盈利层面,上周三季报披露完毕,全A三季度归母净利润同比增长0.43%,相较二季度的-9.28%回升明显。在各方面积极因素累积背景下,A股市场行情表现可以乐观看待。

随着美债收益率回落,黄金等有色金属板块投资机会突出。美国就业市场显示降温信号,流动性预期改善,利好黄金价格。除了未来加息预期减弱,降息预期加强外,中东局势的紧张态势同时催化避险情绪。

据世界黄金协会,三季度全球央行净购黄金337吨,为有史以来第三高的季度净购金量。购金需求为金价提供有力支撑。整体看,金价的利好催化较多,仍有望维持偏强运行。

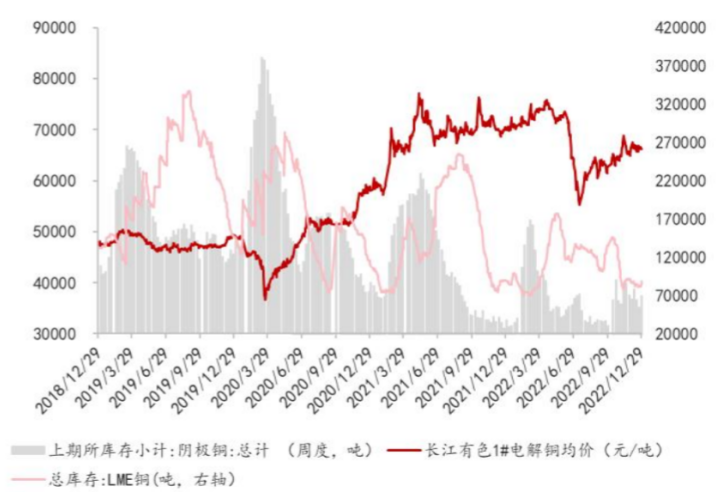

工业金属方面,中央财政将在今年四季度增发2023年国债10000亿元,作为特别国债管理。全国财政赤字将由38800亿元增加到48800亿元,预计赤字率由3%提高到3.8%左右。目前较为积极的财政政策有望拉动经济边际好转,提振经济信心,从而使得工业金属等顺周期板块受益。

目前国内铜库存下降至历史极低位置,云南电解铝减产产能预计115万吨,电解铝运行产能下降,铜铝价格短期有望维持强势,铜矿及铝冶炼利润预计跟随向上修复。长期铜铝供给增速低、消费持续受益于新能源高增的逻辑不变。感兴趣的投资者可以关注黄金基金ETF(518800)、有色60ETF(159881)和矿业ETF(561330)。

来源:Wind,西南证券

另外下游需求复苏的情况下,半导体芯片产业链迎来景气反转行情。10月31日,小米手机官方微博发文称小米数字旗舰实现历史性跨越增长,开售仅5分钟小米14系列首销销量已猛增至上代首销总量的6倍。8月以来多个爆款新品上市,智能手机市场有所回暖,相关产业链有望迎来新一轮行情。

从数据上来看,根据TechInsights数据,2023年Q3全球智能手机出货量为2.96亿部,同比下降0.3%,下滑幅度趋缓,环比增长了10%,IDC预测,中国智能手机市场出货量有望在2023年第四季度迎来拐点,实现近10个季度来的首次反弹。

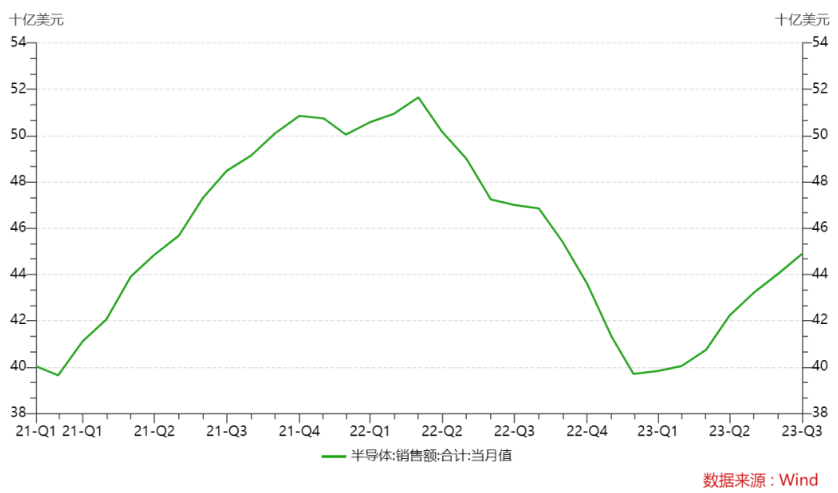

据SIA数据,2023年9月全球半导体销售额较2023年8月增长1.9%,已经连续7个月环比提升。价格方面,三星存储芯片除了四季度涨价外,NAND Flash芯片拟明年一季度与二季度逐季调涨20%。

国产替代方面,10月17日,BIS发布了对华半导体出口管制最终规则,进一步加严对AI相关芯片、半导体制造设备的对华出口限制。但趋严的制裁只会加速我国在相关领域的国产化进程,英伟达及AMD的高端芯片进口受阻也有望给本土AI芯片/GPU芯片设计企业以及半导体设备产业带来国产替代新契机。

中长期看,美、荷、日制裁尘埃落地,国内半导体芯片产业链有望加速实现进口替代。短期消费电子、半导体芯片周期有望逐步走出底部,长期国产替代依然是产业链发展主线,可以关注芯片ETF(512760)、半导体设备ETF(159516)、集成电路ETF(159546)和消电ETF(561310)的低位布局机会。

风险提示:

投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。

无论是股票ETF/LOF基金,都是属于较高预期风险和预期收益的证券投资基金品种,其预期收益及预期风险水平高于混合型基金、债券型基金和货币市场基金。

基金资产投资于科创板和创业板股票,会面临因投资标的、市场制度以及交易规则等差异带来的特有风险,提请投资者注意。

板块/基金短期涨跌幅列示仅作为文章分析观点之辅助材料,仅供参考,不构成对基金业绩的保证。

文中提及个股短期业绩仅供参考,不构成股票推荐,也不构成对基金业绩的预测和保证。

以上观点仅供参考,不构成投资建议或承诺。如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。基金有风险,投资需谨慎。

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2025 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112