每日经济新闻 2023-10-19 13:06:32

◎从事光学镜头及摄像模组产品研发、设计、生产和销售的弘景光电就是其中之一,目前公司正在申报创业板IPO。弘景光电公开披露的对影石创新的销售金额,与影石创新公开披露的对弘景光电的采购额,多处存在“打架”的情况。对此,弘景光电通过邮件向《每日经济新闻》记者进行了回应。

每经记者|张明双 每经编辑|文多

随着短视频、户外运动拍摄的兴起,新兴的全景相机、运动相机市场规模正高速增长,带动了相关产业链企业的发展。从事光学镜头及摄像模组产品研发、设计、生产和销售的广东弘景光电科技股份有限公司(以下简称弘景光电)就是其中之一,目前公司正在申报创业板IPO。

在2021年业绩增幅较小的情况下,弘景光电2022年营业收入大幅增长77.38%,最主要原因是对大客户影石创新科技股份有限公司(以下简称影石创新)的销售收入增长达11倍,由此影石创新成为公司当年第一大客户。

但《每日经济新闻》记者注意到,弘景光电公开披露的对影石创新的销售金额,与影石创新公开披露的对弘景光电的采购额,多处存在“打架”的情况。对此,弘景光电通过邮件回复《每日经济新闻》记者采访表示,主要系双方入账时点存在差异。

此外,在申报IPO前,2022年8月和10月,弘景光电进行了两次增资。其中,8月份引入了两家客户分别成为直接股东、间接股东,增资价格为19.80元/股。而10月份引入其他外部股东,增资价格为25元/股,间隔时间较短,增资价格却存在明显差异。

公司产品 图片来源:招股说明书(申报稿)

弘景光电主要产品包括智能汽车光学镜头及摄像模组和新兴消费光学镜头及摄像模组,其中智能汽车产品应用于智能座舱、智能驾驶,新兴消费产品应用于智能家居、全景/运动相机和其他产品。

2020年~2022年,弘景光电实现营业收入分别为2.35亿元、2.52亿元、4.46亿元,实现净利润分别为1490.58万元、1525.81万元、5645.37万元。招股说明书(申报稿)显示,公司符合“创业板企业发行上市申报及推荐暂行规定(2022年修订)”相关指标,包括最近三年营业收入复合增长率不低于20%。

图片来源:招股说明书(申报稿)

从营业收入增长率来看,弘景光电最近三年营业收入复合增长率为37.78%,这得益于2022年较大的营业收入增长率。2021年、2022年,公司收入增幅分别为7.02%、77.38%。

弘景光电表示,2022年度对影石创新的销售收入较2021年增长1104.14%,系2022年度公司业绩增长的主要来源。2020年~2022年,公司对影石创新的销售收入分别为3104.06万元、1193.97万元、1.44亿元。

然而记者注意到,此前,同样作为镜头模组供应商,相比弘景光电,影石创新似乎更偏向于采购联创电子(SZ002036,股价10.22元,市值109.24亿元)的产品。

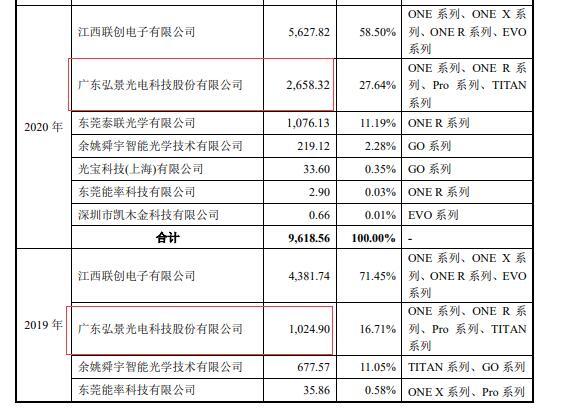

按照影石创新申报科创板IPO期间披露的第二轮审核问询函回复,2018年~2020年及2021年上半年,江西联创电子有限公司(联创电子的子公司)一直是其第一大镜头模组供应商,采购镜头模组金额分别为1416.62万元、4381.74万元、5627.82万元、5934.04万元;而弘景光电则多位列第二(2021年上半年位列第三),采购镜头模组金额分别为817.45万元、1024.90万元、2658.32万元、440.34万元。截至2021年上半年,影石创新采购联创电子的镜头模组金额远远高于弘景光电。

图片来源:影石创新审核问询函回复截图

根据弘景光电披露,2020年~2022年,公司光学镜头及摄像模组在影石创新同类产品供应商中的采购占比分别为30%~40%、10%、50%~55%。2020年、2021年占比并不大,且2021年出现大幅下降,但2022年占比却超过了50%。为何影石创新2022年会陡然增加对弘景光电的采购额呢?

图片来源:弘景光电审核问询函回复截图

弘景光电通过邮件回复《每日经济新闻》记者表示,2022年度,随着芯片供应逐步缓解,影石创新采用公司的HJM51*6、HJM51*1两款摄像模组的产品ONE RS、X3上市,市场需求持续旺盛;随着终端产品销量的迅速增加,影石创新向公司采购的上述两款摄像模组金额亦快速增加,从而导致2022年对公司采购金额大增。

按照弘景光电所述,影石创新的ONE R 4K版运动相机2020年大批量出货,2021年已处于销售尾声;同时上述ONE RS、X3产品延迟上市,导致公司两款摄像模组无法正常出货,是公司2021年对影石创新销售下降的两大原因。

那么,公司向影石创新的销售规模能否持续?对此弘景光电回复记者称:在影石创新同类产品供应商采购占比50%以上的情形具有可持续性。

分产品来看,2020年、2021年,智能汽车产品收入占主营业务收入比例均超过50%,而在2022年,新兴消费产品才是业绩增长主力,在主营业务收入中占比超过了智能汽车产品。其中,全景/运动相机光学镜头及摄像模组收入占比由2021年的5.85%提升到33.33%。

全景/运动相机产品收入绝大部分来自单一大客户影石创新,2020年~2022年来自影石创新的收入占该类产品的收入占比达到94.63%、87.56%、99.09%。对此弘景光电提示风险称,如果影石创新终端产品的销售存在不确定性,将会对公司全景/运动相机产品收入的持续性和稳定性产生不利影响;如果影石创新要求公司降低产品单价,可能导致全景/运动相机产品销售毛利下降。

但记者注意到,弘景光电与影石创新披露的双方销售、采购数据,存在多处“打架”情形。弘景光电招股说明书(申报稿)披露,2020年,影石创新是公司第二大客户,销售收入为3104.06万元(见下图1)。而根据影石创新招股说明书(注册稿)披露,2020年,弘景光电是其第四大供应商,采购金额为2658.32万元(见下图2)。弘景光电披露的销售额较影石创新披露的采购额高出445.74万元。

图1

图2

图片来源:弘景光电招股书(申报稿)与影石创新招股书(注册稿)截图

此外,根据弘景光电挂牌新三板期间披露的年报,2018年、2019年,深圳岚锋创视网络科技有限公司(影石创新前身)均位列前五大客户,弘景光电对其销售金额分别为2604.36万元、1164.17万元(见下图3)。

而影石创新招股说明书(注册稿)披露,2018年、2019年,其对弘景光电采购金额分别为825.18万元、1024.90万元(见下图4)。

弘景光电披露的销售额较影石创新披露的采购额分别高出1779.18万元、139.27万元。

图3

图4

图片来源:弘景光电2019年年报与影石创新招股书(注册稿)截图

对于交易数据“打架”的原因,弘景光电回复记者表示:主要系双方入账时点存在差异。

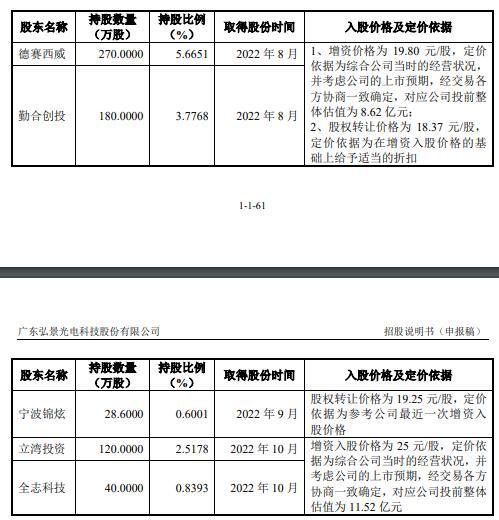

招股说明书(申报稿)显示,首次申报前一年,弘景光电新增股东包括德赛西威(SZ002920,股价123.05元,市值683.17亿元)、东莞勤合创业投资中心(有限合伙)(以下简称勤合创投)、广东立湾股权投资合伙企业(有限合伙)(以下简称立湾投资)、全志科技(SZ300458,股价23.52元,市值148.62亿元)等5名外部股东。

其中,德赛西威为弘景光电的客户。此外,勤合创投的主要投资人包括上海摩勤智能技术有限公司,而这家公司是华勤技术(SH603296,股价71.85元,市值520.38亿元)的子公司,华勤技术则是弘景光电的客户。

记者注意到,客户或客户关联方德赛西威、勤合创投入股时间,较立湾投资、全志科技入股仅仅早两个月,但入股的价格却明显低于后者。

2022年8月,德赛西威、勤合创投以19.80元/股的价格参与弘景光电增资,同时以18.37元/股的价格受让部分公司股份。此次增资以2022年预测利润4100万元为基础,并结合预计利润实现的确定性程度等因素,协商确定投前估值为8.62亿元,转让价格则是在增资价格基础上给予适当折扣。

2022年10月,立湾投资、全志科技以25元/股的价格参与弘景光电增资。本轮增资以2022年预测利润5000万元为基础,并结合2022年预计利润较大增长等因素协商确定投前估值为11.52亿元。

图片来源:弘景光电招股书(申报稿)截图

为何两次增资时间间隔较短,却以不同的预测利润为基础?弘景光电回复记者表示,两次增资入股价格存在明显差异的原因主要为投资谈判启动时间不同,不同谈判时间公司在业绩基础、预期利润及实现的确定性程度、上市计划等方面存在差异。

记者还注意到,2021年,弘景光电向德赛西威、华勤技术的销售额整体相对较小,未超过50万元,大部分销售收入产生于二者入股后的2022年9~12月。2022年1~8月和9~12月,弘景光电对德赛西威销售额分别为56.24万元和164.58万元,对华勤技术销售智能汽车摄像模组金额分别为71.03万元和193.76万元。

此外,公司预期2023年度与德赛西威及华勤技术的交易额大幅提升。那么,客户交易额大幅提升是否以入股为前提条件?对此弘景光电回复记者表示,德赛西威、华勤技术(间接)入股后与公司交易金额的增长系前期订单和合作产品的正常推进所致,不存在因为入股换取订单的情形。

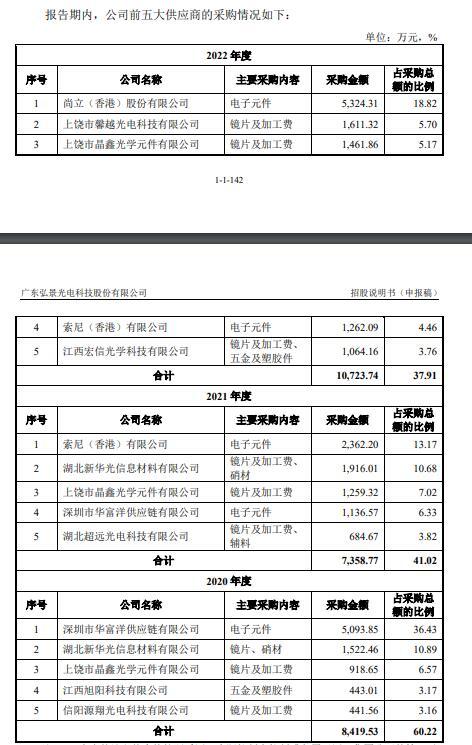

2020年~2022年,弘景光电的供应商集中度逐年下降,前五大供应商采购占比分别为60.22%、41.02%、37.91%。但前五大供应商名单变化较大,2021年,前五大供应商出现湖北超远光电科技有限公司(以下简称湖北超远)及其关联方,2022年度较之前出现尚立(香港)股份有限公司等3家供应商。

图片来源:弘景光电招股书(申报稿)截图

记者注意到,控制湖北超远及其关联方的夏洪滔,与弘景光电实际控制人赵治平早有交集。夏洪滔于2009年~2014年任职于中山市宇荣光学元件有限公司,该公司为舜宇光学(中山)的供应商。赵治平2006年~2012年曾任舜宇光学(中山)总经理,二人因此结识。

2015年3月,夏洪滔创立中山市瑞科光学制品有限公司(以下简称中山瑞科),并寻求与弘景光电前身弘景有限的业务合作,考虑到中山瑞科能快速响应弘景有限需求,双方于2015年5月开始合作。2020年~2022年,弘景光电向中山瑞科采购辅料金额分别为526.45万元、807.51万元、417.76万元,并受让专利申请权3项。

2017年初,弘景光电筹划设立全资子公司弘景光电(仙桃)科技有限公司(以下简称弘景仙桃),将镜片生产工序转移至弘景仙桃。夏洪滔也随之设立湖北瑞科光学科技有限公司,向弘景仙桃提供治工具(治具、工具的合简称)。

2018年4月,赵树武等人合伙成立湖北超远,当年7月开始为弘景仙桃提供镜片研磨等加工服务,因设备投入少,可承接的业务量不大,短期内较难实现盈利,股东萌生退意。同时期弘景仙桃计划将镜片生产前工程全部外包。2018年12月后,夏洪滔受让湖北超远股权成为其股东,自2019年开始,湖北超远所承接的弘景仙桃镜片生产前工程业务量增大,逐渐成为弘景仙桃的镜片前工程的主要供应商之一。2020年~2022年,弘景光电向湖北超远采购金额分别为282.51万元、494.65万元、161.60万元。

弘景光电表示,夏洪滔控制的企业成为公司主要供应商具有合理的背景和原因,其与公司的交易价格公允。

值得注意的是,2020年~2022年,弘景光电实际控制人赵治平的妹妹赵玉琼与湖北超远、夏洪滔之间存在资金往来。这些资金往来主要系赵玉琼为湖北超远提供员工配餐服务收取的餐费、代收厂房租金及相关往来款,其中2020年~2022年9月,餐费合计45.92万元。2022年10月起,赵玉琼停止向湖北超远提供配餐。

弘景光电表示,上述赵玉琼与湖北超远股东夏洪滔、赵和平的资金往来清晰,用途明确,与公司无关联,且涉及金额较小,不存在为公司、公司供应商承担成本费用或相互承担成本费用等利益输送的情形。

封面图片来源:视觉中国

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2026 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112