2023-10-18 11:06:41

每经特约评论员 施懿宸 俞越 刘若雨

每经编辑 黄宗彦

一、中国水泥行业的趋势和机遇

1.中国水泥行业发展现状概况

中国是水泥的主要生产国,其生产总量长期超过二十多亿吨,长期位居全球总产量第一。水泥行业由于其高排放、高污染、高能耗的特点,一直以来都是我国环境监测的重点行业。我国政府目前制定了一系列政策和措施,如《水泥工业大气污染物排放标准》,用环境政策规制倒逼水泥企业进行水泥生产环节的节能减排、实施企业绿色优化转型、以期实现水泥行业可持续发展。同时,我国政府也颁布了一系列的指导性文件,用优惠政策激励中国水泥企业进行绿色转型,例如助推水泥企业收购合并与重组,优化企业生产要素结构,扶持企业技术创新,提高水泥产品质量等,以提升企业的降本增效能力。

近年来由于国家城市化进程减缓,房地产行业开发投资减少、新开工面积逐年递减,且遭遇国内疫情大爆发、高温降雨等极端天气频繁出现,煤炭价格上涨导致水泥制造成本提高等因素水泥的使用开始逐步趋向于固有建筑维修和小部分整改,需求量呈明显下行趋势。

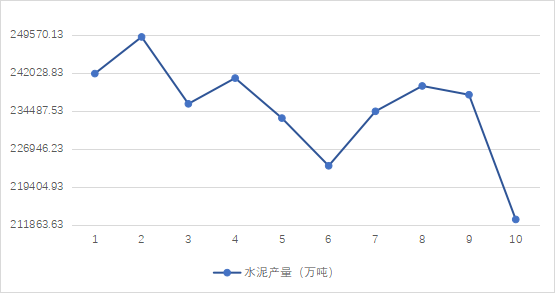

图1 中国水泥历史产量 数据来源:国家统计局

2023年上半年水泥需求整体上呈现羸弱态势。上半年水泥绝对产量同比下降2.4%,而房地产投资完成额累计值同比下降7.9%,基建领域对水泥需求占比较大的道路运输业和公共设施管理业累计同比增速仅录得3.1%、2.1%,上半年水泥需求弱于同期。且截至6月30日,全国水泥库容比达到74.17%,处于历史高位,比2022年同期高出5.51个百分点。同时,水泥行业下半年形势也不容乐观,土地市场的持续疲弱导致水泥需求难有亮眼表现,受经济下行压力持续加大及房地产行业下行等因素的影响,水泥和熟料销售同比下降;受煤炭等主要传统原燃材料价格同比大幅上涨影响,水泥和熟料成本同比上升。

整体来看,水泥需求下滑、成本升高、产能过剩等问题,导致传统水泥企业利润持续下行。所以,对于水泥行业而言,企业必须对市场情况进行准确且充分的研判,或可以在商业模式层面寻求创新,因时制宜,变革企业的发展模式,进行企业转型升级,维持企业的可持续发展。

2.水泥企业绿色转型必要性

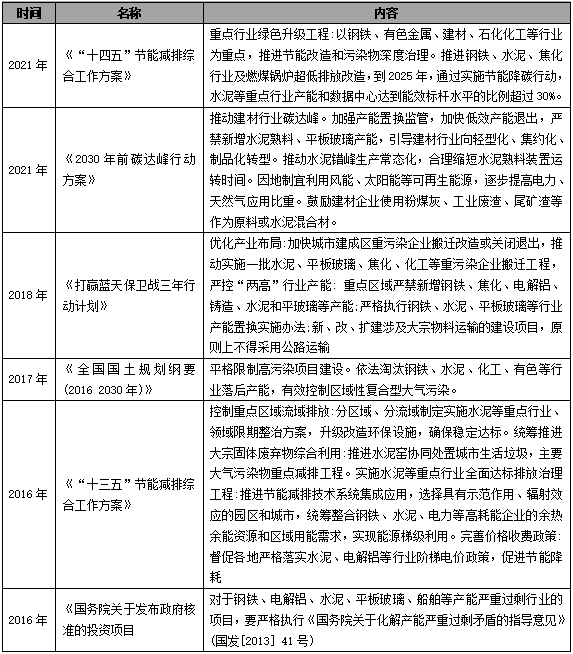

供需侧让传统水泥生产企业开始思考转型之路,政策也正引导着传统水泥企业进行绿色化转型。国家就水泥行业可持续化发展出台了一系列相关政策和通知规定,从对环境保护、社会责任以及公司治理等方面对水泥行业做出具体的要求,引导水泥行业发展。

表1 水泥行业降碳减排规范性文件(部分)

数据来源:中财大绿金院整理

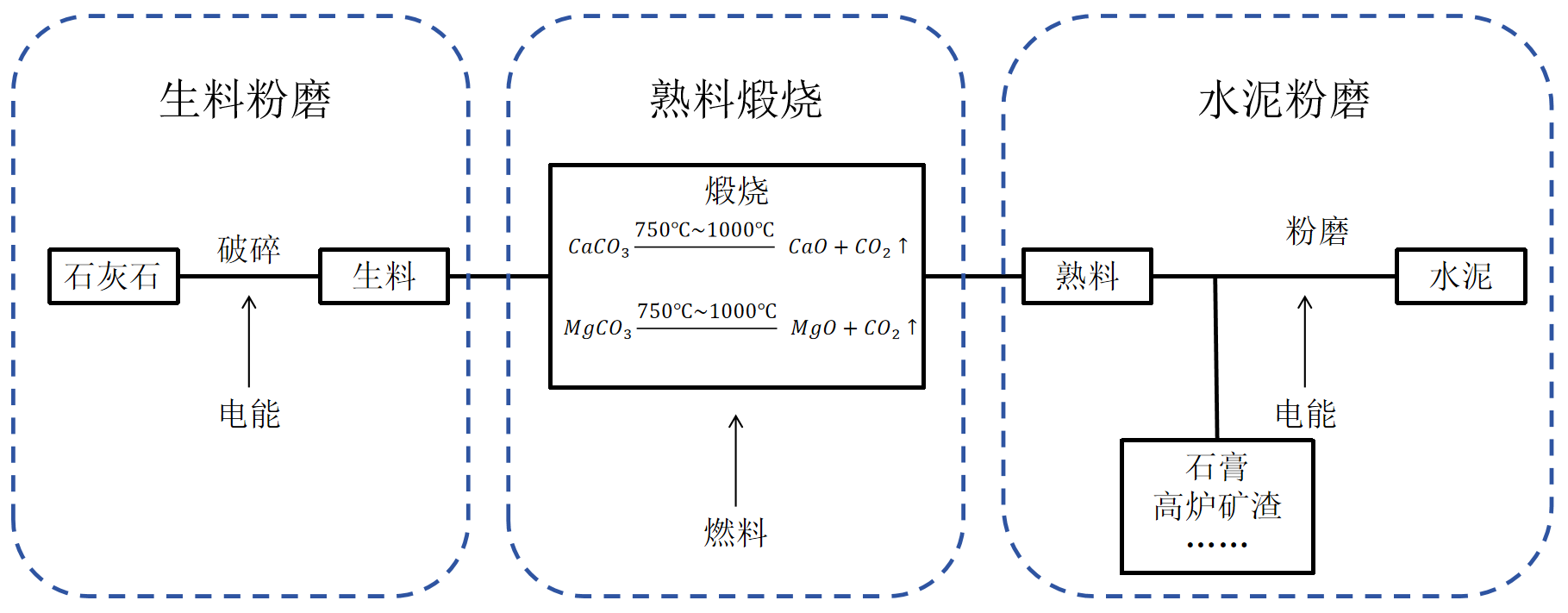

同时,高产量、高碳排与高综合能耗的“三高”也使得水泥行业成为中国碳减排任务重大领域之一。2022年,中国水泥行业的碳排放量约占全国碳排放总量的13%,仅次于电力和钢铁行业。水泥生产环节的碳排放主要源自于其熟料煅烧时碳酸钙与碳酸镁的高温煅烧,据麦肯锡测算,为实现到2050年全球升温不超过1.5℃的目标,水泥行业至少需要碳减排70%。水泥企业碳减排任务严峻,绿色化转型迫在眉睫。除煅烧环节产生的二氧化碳外,还需要持续提供高温环境,加之生料粉磨及水泥粉磨的都将需要能源支持,而形成能源消耗量大的局面。

图2 水泥行业生产过程

图2 水泥行业生产过程

根据统计年鉴的有关单位水泥生产的综合能耗显示,我国对单位水泥生产的综合能耗在不断下降,相关生产生产技术或取得了一定进展但与日本、德国等发达国家的差距仍有一定差距。作为世界上最大的水泥生产国,中国实行水泥行业低碳发展将更具有意义。

图3 单位水泥综合能耗(千克标准煤/吨) 数据来源:IEA,中国统计年鉴

图3 单位水泥综合能耗(千克标准煤/吨) 数据来源:IEA,中国统计年鉴

3.水泥企业绿色转型表现

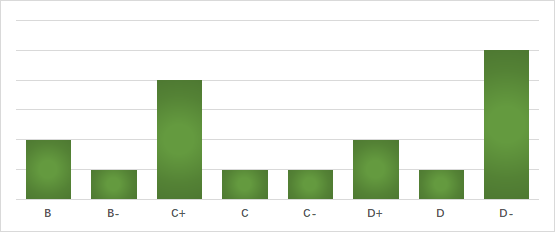

综合上述观点,传统的水泥生产企业可从变更商业模式、减少生产碳排放、提高能源使用效率入手,发展企业绿色转型之路。部分企业也在开展相对应的工作。在央财绿金院对水泥行业企业ESG评级表现中可以看出各企业ESG行动或绿色转型行动进程。目前行业各企业普遍评级等级低,A股仅有3家企业获得B级以上评价,但企业刚走上绿色转型之路,其在落实绿色低碳行动层面还有很大的提升空间。下文将引用部分水泥企业转型之路的案例,为行业其他企业提供转型思路。

图4 中财大绿金院ESG评级——水泥行业 数据来源:中财大绿金院评级数据

图4 中财大绿金院ESG评级——水泥行业 数据来源:中财大绿金院评级数据

二、水泥绿色转型发展案例

1.“工业+旅游”开拓新赛道

对于水泥主要原材料石灰石的原产地开展绿色矿山项目,不仅可以修复因开采破环的生态环境,还可以将矿山资源再利用,修建主题公园,发展工业旅游。政府工业旅游发展给予了支持,4月18日由文化和旅游部资源开发司指导的“旅游中国 美好生活”2023工业旅游主题推广活动,以供企业交流工业旅游发展的成果和经验,同时在活动现场企业同多个旅游社代表签署工业旅游路线客源输送战略的合作协议。

在旅游业发展层面,疫情影响逐渐褪去,消费者旅游的热情仍处于增长态势,2023年上半年,国内旅游总人次23.84亿,同比增长63.9%,国内旅游收入(旅游总花费)2.30万亿元,增长95.9%;在刚结束的国庆假期,国内旅游出游人数8.26亿人次,同比增长71.3%,较2019年增长4.1%,国内旅游收入7534.3亿元,同比增长129.5%,较2019年增长1.5%。

比如,位于石家庄鹿泉区的河北金隅鼎鑫水泥有限公司,通过持续治理和转型升级,发展旅游业,建起了水泥博物馆和有机农业,曾经的废旧建材骨料矿坑也转型建成了国家级的生态农场,进行有机苹果的种植等方式,实现了多元化经营和收入的增加。

同时,华润水泥携手华侨城在广东中山打造集文化旅游、休闲度假、娱乐购物、餐饮美食于一体的大型主题公园“中山城·欢乐海岸”,也是石岐区推进人居环境整治、提升城市品质的重点项目。

2.技术革新实现节能减碳

除开拓新商业模式外,企业还可从自身角度出发,寻求转型发展。结合水泥制造流程,企业可从原料替代、燃料替代、循环利用、末端碳排放捕捉为切入点,开发绿色环保技术,保证水泥质量产出的前提下降低能源消耗、提高能源利用效率。虽然此类举措前期投入大,但技术更新换代从长远来看不但能满足国家降碳减排的政策要求,也能减少以煤炭为主要原料的水泥行业在燃料购买上的成本消耗,长期减少成本支出,获得长远的成本优势和经济效益。

在原料替代方面,可从其他产业所产生的相对废弃物中提取石灰石,实现原料替代。参考唐山冀东水泥及安徽海螺水泥的原料替代案例:石灰石可从钢铁行业所排放的钢渣、矿渣,制铝工业排出的赤泥废渣、铝土矿尾渣炉渣,电石制乙快过程中的电石废渣,合成氨过程中的煤渣、碎砖、锅炉渣、湿煤渣和硫酸渣等其他行业固体废弃物中提取。

由此可发现,水泥行业由此还可以与其他行业一同发展共生产业,实现跨行业间的绿色转型双赢格局。同时,部分企业在不改变水泥特性的前提下,通过材料复合影响熟料成分,达到减少二氧化碳过程排放、降低烧结温度或吸收二氧化碳等目的,目前国内暂无相关案例,而德国海德堡水泥多采用贝利特硫铝酸盐熟料、贝利特硫铝酸钙熟料进行替代。

在燃料替代方面,目前可考虑的燃料也较多。华新水泥利用水泥窑焚烧废弃物的天然优势,研发出了国际先进、国内首例的华新水泥窑协同处置技术,同时华新水泥重点研发一般工业固废(皮革、布条、造纸残渣、旧衣物等)替代燃料制备系统装备以制备满足入窑标准的替代燃料,连续稳定地输送入窑,最大限度地发挥一般工业固废中的热值。

IEA显示,全球水泥行业生物质和废弃物等替代燃料的使用比例约为18.5%,而中国替代燃料的使用比例仍不足5%。尽管国内已开展相关技术研发,但相比于研究进程,水泥窑协同处置技术等燃料替代技术相比于欧洲、日本等发达国家,中国起步相对落后20余年。同时在提高能源使用效率方面,拉法基豪瑞、海德堡水泥、沃特兰亭等海外企业多采用余热发电技术(节能效率超60%)、多通道燃煤技术(节能效率超40%)、多级旋风预热器等。

在发展末端碳捕捉层面,国内外多在处于试点项目阶段。海德堡水泥布雷维克碳捕集与封存项目是世界水泥行业首个工业规模的CCS项目,其目标是于2024年实现从水泥生产过程中分离出CO2,最终实现工厂生产的水泥排放量减少50%。同时国内海螺集团白马山水泥厂的5万吨级碳捕集纯化示范项目于海德堡水泥进行捕集封存不同的是,海螺水泥将排除出的二氧化碳进行提纯加工并做生产销售,其纯度已达99.99%,可广泛应用于焊接、干冰生产等领域。

3.整合市场规范转型步伐

综合全行业供需关系来看,水泥行业正逐步买入平台期。面对水泥市场需求下降、产能过剩无法及时配置、政府引导企业绿色转型等问题,许多水泥企业因无法承受压力逐步退出市场。

如石家庄对鹿泉区支柱产业-水泥进行“上大压小”的结构性调整,鹿泉区高峰时水泥企业达166家,而到2019年4月19日,全区仅保留了两家的大型水泥企业,减少了五分之四的水泥产能,仅剩的金隅鼎鑫和曲寨水泥两家水泥企业也在不断地节能降耗减排以积极响应产业政策,逐步实现绿色发展。

现阶段水泥市场整合机会增多,有利于头部企业提升产业集中度,积极推进行业并购整合,紧跟国家行业政策,不断进行水泥产能置换、部分职能绿色化转型,建立绿色工业园区、智能化工厂,为企业在转型新赛道上把握先机。

三、水泥行业未来绿色转型发展路径

1.寻求行业共生发展,开拓全新赛道

在不断发展的商业环境下,结合水泥行业绿色转型案例,寻求其他行业的共生发展或将成为一种必要的探索。在寻求其他行业的共生发展时,水泥企业需要考虑可持续性、环保、社会责任和创新。这些因素不仅可以提高企业的竞争力,还可以为社会和环境带来积极的影响。

在落实层面,企业重点可从原材料代替和燃料替代层面寻求其他企业的协作。原材料渠道下,企业可开拓绿色矿山项目,提高环境水平降低污染成本压力的同时还可以发展旅游业的经营机会创造营收新机遇;同时企业还可与钢铁、铝生产制造等产业中寻求合作机会以更低成本及污染水平获取生产制造原材料。在燃料替代层面,企业可对一般固废排放较多企业寻求机会,获取替代燃料的供应渠道。此类行动不仅可以促进水泥行业的可持续发展,还可以创造全新的商业模式,为大型企业带来更多创收机会以多元化营收结构,对于部分小型或陷入盈收困境的企业或是一次转变商业模式、绝处逢生的新机遇。

2.加大绿色研发投入,落实节能降碳

企业需进一步加大对环保技术研发的投资,深度挖掘水泥工业碳减排与能源利用潜力技术,促进产业升级和技术革新,推动行业向高效、环保方向发展。国内外企业从原料替代到煅烧环节的燃料替代、能源效率提升及生料预处理或废料再利用技术到熟料替代及末端碳捕捉和碳利用技术都有一定的技术基础及案例参考。企业课积极引入各项节能降碳技术或主动参与研发进程,以提升产品环保性能与企业竞争力。除此之外,发展绿色低碳技术也将还有助于实现可持续的经济增长,创造更多就业机会,促进社会的可持续发展。 图5 水泥生产环节节能降碳方法图示

图5 水泥生产环节节能降碳方法图示

3.拓宽行业融资渠道,吸引价值投资

技术研发是一项长期任务,需要长期稳定的资金支持。这就要求水泥企业在有良好的融资渠道同时,也许保持对投资者的吸引力。企业可积极与金融机构沟通,开展对水泥企业绿色转型相关金融产品和服务的开发,如绿色挂钩债券、绿色保险、绿色贷款等绿色金融融资手段,帮助优化水泥企业的融资结构,为企业提供支持绿色低碳转型项目的低成本融资渠道,也为绿色领域投资者提供更多具有可持续发展效益的投资产品选择。

同时,对于偏好价值投资的绿色投资者而言,具有绿色环保意识,形成绿色低碳、节能发展的优秀企业文化的企业将更具吸引力度。对于中小型企业,其主要任务是在绿色转型这一必然进程中寻找生存空间,其中可以积极与政府沟通获取绿色转型支持,减轻前期转型成本压力;同时也可主动寻求大型企业协助,通过学习先进的环保技术和管理经验、共享优势资源,以推动企业的绿色发展共同助力水泥企业绿色化转型进程。

4.建立ESG行业标准,强化信息披露

目前水泥行业绿色转型正处于初始阶段,其环境数据披露标准未形成统一,且由于国内政策并未对相关数据进行强制性披露,所以企业多进行选择性披露较好数据。这导致许多专注于绿色转型赛道的第三方机构无法根据每个水泥企业的真实情况进行准确的评价,给予企业切实可行的转型方案,存在影响绿色转型市场投资者预期风险,或将使转型市场的发展处于僵持阶段。行业亟需领头企业开展建立健全水泥行业绿色转型路径参考及ESG信息披露标准制定的研究工作,未行业提供转型动力,协助ESG投资市场实现正向循环。同时对于行业其他企业而言,也需加强信息披露的透明度和参考性,这要求企业整体对ESG信息披露有清晰的意识与认知,以促进行业整体的绿色可持续发展。

作者俞越系中财大绿金院研究员,长三角绿色价值投资研究院研究员;刘若雨系长三角绿色价值投资研究院科研助理;施懿宸系中财大绿金院高级学术顾问,中财绿指首席经济学家

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2026 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112