每日经济新闻 2023-10-11 13:23:33

◎锡华科技的研发费用率低于同行业可比公司。2020年-2022年,锡华科技研发投入金额分别为2165.67万元、2744.50万元和3549.72万元,研发费用率分别为3.06%、3.13%和3.77%;同期,日月股份的研发费用率分别为3.91%、3.91%和4.55%,宏德股份的研发费用率分别为5.28%、5.26%和5.03%。

每经记者|张明双 每经编辑|张海妮

图片来源:视觉中国-VCG41N831762884

2020年、2021年,国内陆上风电、海上风电相继出现“抢装潮”,风电装机容量呈现快速增长,也带动了下游零部件企业的业务规模。近期,江苏锡华新能源科技股份有限公司(以下简称锡华科技)正在闯关上交所主板IPO,公司产品结构以风电齿轮箱专用部件为主、注塑机厚大专用部件为辅。

《每日经济新闻》记者注意到,在风电“抢装潮”结束后,新增装机容量出现暂时性减少,同样以风电铸件为主营业务的日月股份(SH603218,股价15.44元,市值159.19亿元)、宏德股份(SZ301163,股价28.32元,市值23.11亿元),2021年、2022年均出现净利润下滑,而处于IPO申报的锡华科技2022年也出现增收不增利的情形。

此外,相比上述两家同行业上市公司,锡华科技的研发费用率相对较低,7项核心技术中,仅有3项形成对应专利。在此情况下,公司能否借助自主研发能力和创新能力维持其竞争地位?

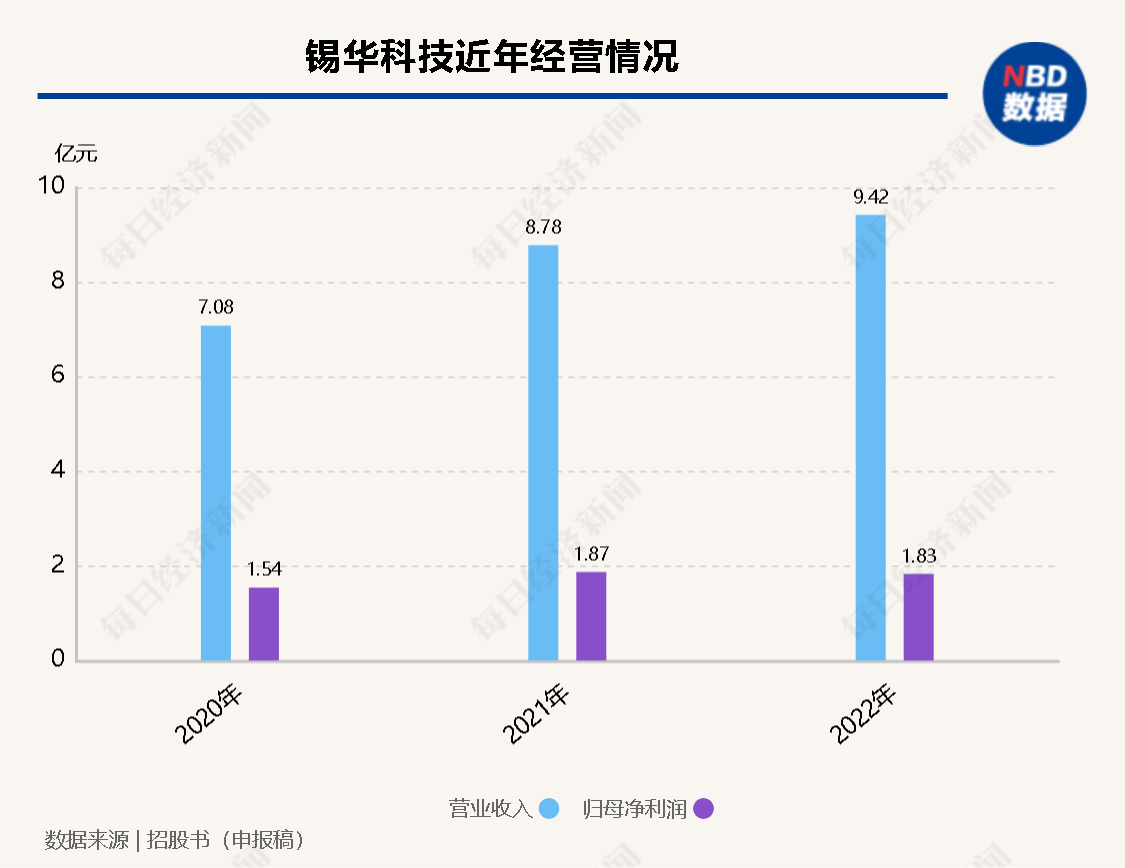

2020年-2022年,锡华科技分别实现营业收入7.08亿元、8.78亿元和9.42亿元,分别实现归母净利润1.54亿元、1.87亿元和1.83亿元。2021年、2022年收入增幅分别为23.91%、7.29%,2022年收入增速有所放缓,净利润则出现下滑。

其中,风电齿轮箱专用部件收入占主营业务收入比重八成左右,系公司最主要的收入来源。按照锡华科技所述,在“抢装潮”后,由于风力发电终端新增装机容量暂时性减少、风电机组大型化带来的摊薄效应,风电齿轮箱专用部件需求量阶段性放缓。招股说明书(申报稿)提示风险称,如果国内风电新增装机容量在“抢装潮”后不能保持持续增长,可能会对公司风电类产品收入造成不利影响,进而影响公司业绩。

记者注意到,2021年,日月股份的风电行业及铸件收入、宏德股份的风电设备专用件收入均出现了下滑,而锡华科技的风电齿轮箱专用部件收入却在增加。对此,锡华科技10月9日邮件回复《每日经济新闻》记者采访表示,主要系公司与同行业可比公司的销售策略和客户结构不同导致。

至于净利润方面,与锡华科技相比,2021年、2022年,同行业的日月股份归母净利润分别下滑31.86%、下滑48.40%,宏德股份归母净利润分别下滑14.05%、下滑22.23%。锡华科技2021年归母净利润保持增长,2022年则出现下滑。

记者查阅日月股份、宏德股份定期报告,两家公司净利润下滑,多与主要原材料价格持续上涨有关。而锡华科技也面临着类似问题,2020年-2022年,公司主营业务毛利率分别为36.93%、35.84%和29.18%,持续下降,主要原因系公司外销收入占比降低、原材料采购与生产领用滞后性、人员薪酬和设备折旧增加、材料材质及工艺技术水平提高等,这也导致公司生产成本上升,由此毛利率下降。

不过锡华科技表示,2023年1-6月,公司主要原材料市场价格整体呈下降趋势,主要产品毛利率下滑的趋势已减缓。2023年1-6月,锡华科技主营业务毛利率回升至32.55%。

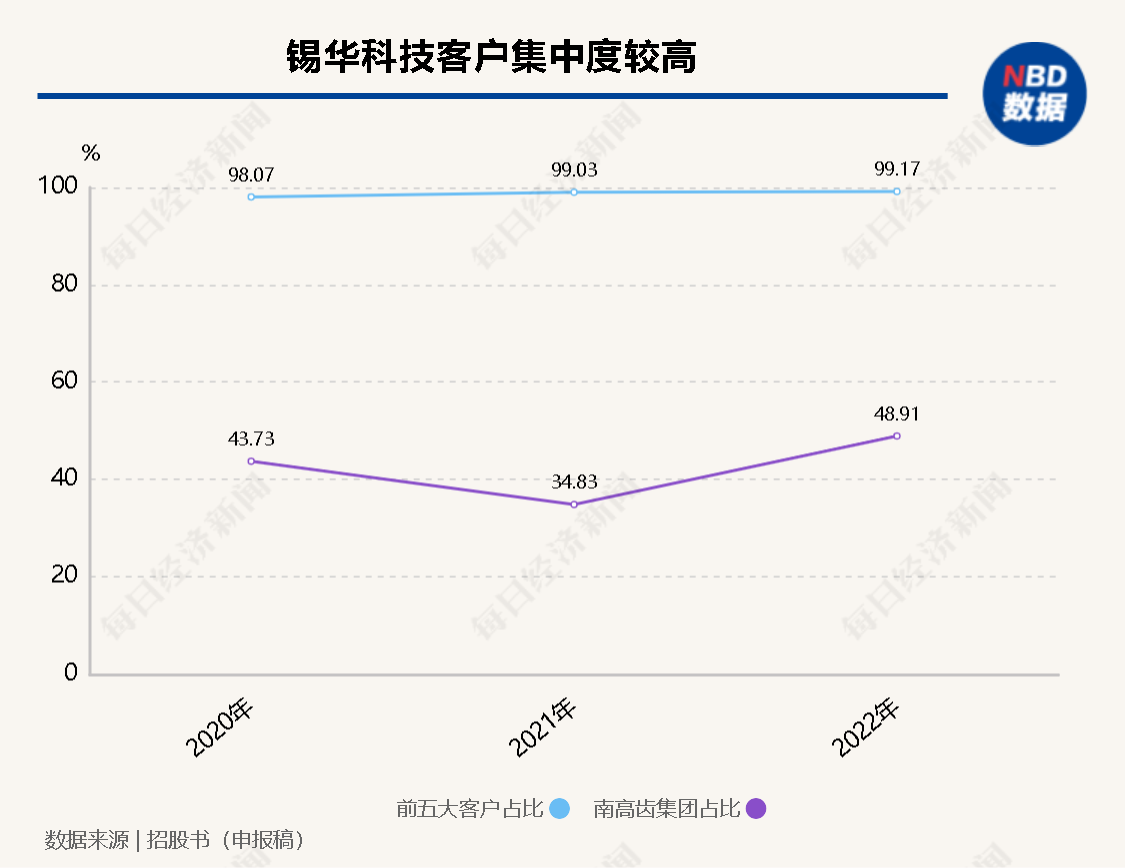

《每日经济新闻》记者注意到,锡华科技存在客户集中度较高的情况,2020年-2022年,公司来自前五大客户的收入占主营业务收入的比例分别为98.07%、99.03%和99.17%;其中,来自南高齿集团的销售收入占比分别为43.73%、34.83%和48.91%。到了2023年上半年,公司对南高齿集团的收入占比达到64.94%,对南高齿集团存在单一客户依赖。

锡华科技表示,公司根据行业发展情况和自身经营需要,主要选择行业内头部企业进行深度合作,客户集中度较高的情形符合行业发展的实际情况。公司主要客户南高齿、弗兰德、采埃孚为全球排名前三的风电齿轮箱制造企业,下游行业市场集中度较高。

与锡华科技相比,2020年-2022年,日月股份前五大客户销售收入占比分别为48.59%、46.55%和53.25%,宏德股份前五大客户销售收入占比分别为76.88%、71.52%和40.09%,客户集中度均低于锡华科技,主要原因系产品结构及应用领域差异。

那么,客户集中度较高是否会影响公司议价能力?

2021年,在主要原辅材料市场价格大幅上升的同时,锡华科技的风电齿轮箱专用部件单位成本、销售均价同步增长,变动幅度分别为8.69%、9.00%;注塑机厚大专用部件也是一样,单位成本、销售均价变动幅度分别为12.33%、12.05%。

但到了2022年,公司风电齿轮箱专用部件单位成本上涨9.70%,销售均价却下滑3.48%;注塑机厚大专用部件单位成本上涨4.24%,销售均价却下滑0.47%。在销售均价下降和单位成本上升叠加影响下,公司2022年主营业务毛利率下降较为明显。

对此锡华科技回复记者称,2022年度公司主要原辅材料市场价格整体呈现平稳后下降的趋势,由于公司主要原材料采购时点与生产领用材料时点存在一定的滞后性,以及扩充人员团队等原因,单位成本整体上升。

销售均价方面,受与客户关于原材料调价机制的影响,公司下调部分风电齿轮箱专用部件的销售价格,加上单价较高的境外产品收入金额和占比下降,使得风电齿轮箱专用部件销售均价下降。

实际上,锡华科技多次提及风电行业存在降本需求的背景,以及对专用部件企业的影响。日月股份也在2022年年报中表示,“面对风电全面平价上网背景,风电全产业链均在生产和技术方面对成本优化做出了探索,公司产品销售价格承压较大”。

锡华科技也提示了相关风险,称若未来原材料市场价格出现较大波动,公司未能及时调整产品定价,进而导致产品价格和毛利率存在下降的可能。此外,若公司不能持续优化产品结构、开发符合市场需求的高附加值产品,可能导致公司议价能力降低。

招股说明书(申报稿)显示,2020年-2022年,锡华科技核心技术产品占营业收入比例分别为98.78%、99.13%和99.12%,核心技术均应用于大型高端装备专用部件业务。

目前锡华科技的核心技术分为原材料配比方案、球化孕育技术、机械加工工艺三大类,共有7项核心技术,均为自主研发,且已实现批量生产。但是形成对应专利的核心技术只有3项,其余4项为非专利技术。

截至招股说明书(申报稿)签署日,锡华科技已拥有66项授权专利,其中发明专利8项。记者注意到,公司成立于2001年,但直到2017年才开始申请实用新型专利,绝大部分发明专利和实用新型专利是在2019年-2022年期间申请取得。

按照锡华科技对核心技术保护的描述,公司一方面将部分技术工艺申请专利作为防护措施,另一方面将其他核心工艺与技术要点作为公司专有工艺与技术进行保密管理。那么,为何大部分核心技术并没有申请专利保护?

锡华科技回复记者称,公司在生产实践过程中积累了大量的制造经验、技术配方秘密,基于自身需求考虑,相关技术秘密并未申请专利保护,符合公司保护自身商业利益的考量。

此外,锡华科技的研发费用率低于同行业可比公司。2020年-2022年,锡华科技研发投入金额分别为2165.67万元、2744.50万元和3549.72万元,研发费用率分别为3.06%、3.13%和3.77%;同期,日月股份的研发费用率分别为3.91%、3.91%和4.55%,宏德股份的研发费用率分别为5.28%、5.26%和5.03%。

图片来源:招股书(申报稿)

锡华科技解释称,主要原因系公司研发项目以新产品研发为主,新产品研发过程中用于小批量样件制造所投入的生铁、废钢等原材料较少,导致研发费用中材料费金额较小。

日月股份作为行业龙头,规模远远超过另外两家,而宏德股份业务规模与锡华科技相当。2022年,锡华科技研发人员数量为88人,研发费用为3549.72万元;宏德股份研发人员数量为73人,研发费用4069.19万元,公司在研发人员数量较多的情况下研发投入却低于宏德股份。

不过锡华科技对记者表示,公司在大型高端装备专用部件行业内精耕细作二十余年,逐步建立起自身研发体系,核心技术具备较强的竞争优势,可快速响应客户对产品的多样化需求。

封面图片来源:视觉中国-VCG41N831762884

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2026 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112