每日经济新闻 2023-10-09 22:18:04

◎联纲光电正在申报创业板IPO,公司主要从事信号传输连接产品、电声产品及3C配套产品的研产销。日前,就外部股东入股时估值问题、2021年业绩下降问题,公司对记者采访作出回应。

每经记者|张明双 每经编辑|文多

近期,以ODM业务模式为主的联纲光电科技股份有限公司(以下简称联纲光电)正在申报创业板IPO,目前已回复深交所第一轮审核问询函。

联纲光电股权较为集中,公司实际控制人为徐耀立、徐耀志兄弟,直接或间接控制公司91.34%的表决权,加上二人的配偶合计持有公司6.66%股份,实控人家族合计控制98%股份表决权。

联纲光电唯一的外部投资机构股东为持股2%的东莞科创博信股权投资合伙企业(有限合伙)(以下简称科创博信)。该机构2021年3月底增资入股时,预计联纲光电2021年全年净利润为1亿元,并以15倍PE作为投后估值(15亿元)。然而《每日经济新闻》记者注意到,联纲光电2021年出现增收不增利,全年归母净利润为5436.77万元,远未达到预计净利润水平。

图片来源:招股书(申报稿)截图

2020年末,联纲光电进行了整体变更后的第一次增资扩股,深圳市弘图实业投资企业(有限合伙)等两家员工持股平台合计以2263.50万元认购905.4万股,增资价格为2.5元/股。

对于上述股权激励,2020年~2022年,联纲光电分别确认股份支付费用72.01万元、444.89万元和462.94万元。按照审核问询函回复,2020年股份支付的公允价格,主要参考基准日为2020年7月31日的股东全部权益价值评估报告,当时联纲光电的股东全部权益价值为6.58亿元。

联纲光电表示,2020年上半年,受公共卫生事件影响和产品价格下调等因素影响,公司经营业绩较差,2020年1~7月净利润仅为2349.58万元,经收益法评估确认上述估值,定价符合评估报告基准日管理层及员工对公司经营情况的预期,具有合理性。

几个月后,2021年3月,外部机构科创博信出资3000万元认购222.56万股,增资价格为13.48元/股。

联纲光电在邮件回复《每日经济新闻》记者采访时称,公司7月份后业绩有较大回升,2020年8~12月净利润3811.85万元,且2021年1~3月经营情况良好,因此在2021年3月签订投资协议时预计2021年全年净利润为1亿元,并以PE倍数15倍作为投后估值(即15亿元)。

在问询函回复中,联纲光电还表示:此时与公司确定股权激励方案时间(2020年8月)相距7个月以上,估值增加一倍,由此使得股份支付时点的价格与外部投资者入股的价格差异较大。

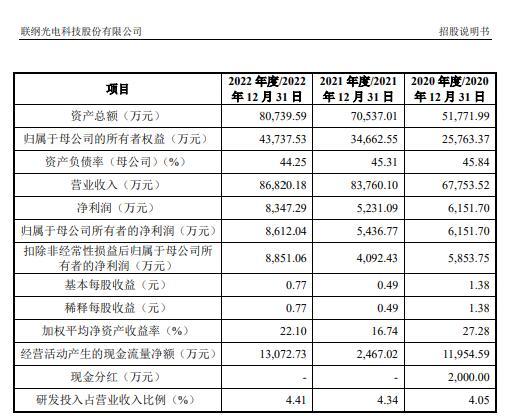

不过联纲光电2021年净利润远未达到预期水平。2021年,公司归母净利润、扣非后归母净利润分别为5436.77万元、4092.43万元,相较2020年净利润水平有所下降。

图片来源:招股书(申报稿)截图

而且,即使是2022年营业收入继续增长,公司净利润也未能达到1亿元。

联纲光电主要从事信号传输连接产品、电声产品及3C配套产品的研发、生产和销售,主要产品类型包括光通讯产品、电声配件及成品、显示器类配件及消费类电子配套产品四大类。

2020年~2022年,联纲光电实现营业收入分别为6.78亿元、8.38亿元、8.68亿元,实现归母净利润分别为6151.70万元、5436.77万元、8612.04万元。营收规模持续扩大,但2021年净利润有所下滑。

记者注意到,联纲光电存在客户及终端品牌集中度较高的情况,并且短期主要集中在消费电子领域。2020年~2022年,公司对前五大终端品牌实现的收入占当期主营业务收入的比例分别为68.78%、64.69%和64.25%。这些年三星电子一直是第一大终端品牌,销售占比达到30.24%、29.10%、26.59%。

图片来源:招股书(申报稿)截图

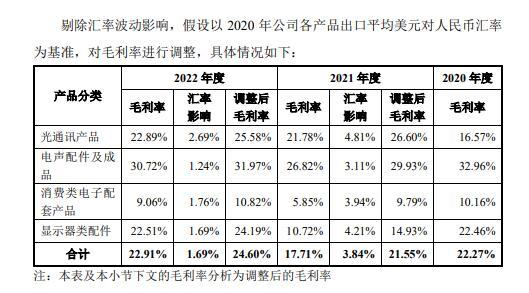

从毛利率方面来看,2020年~2022年,公司主营业务毛利率分别为22.27%、17.71%和22.91%。2021年毛利率明显下滑,影响因素之一为公司外销收入占比较高,汇率波动导致2020年下半年至2021年度公司以美元计价的产品销售价格下降。剔除汇率波动影响后,2020年~2022年公司主营业务毛利率分别为22.27%、21.55%、24.60%。

图片来源:招股书(申报稿)截图

此外,受到投资扩产造成产能爬坡期、产品结构差异等因素影响,联纲光电四大类产品中,电声配件及成品、消费类电子配套产品、显示器类配件三大产品的毛利率在2021年出现下滑。

2022年,在产能得到充分利用以及与供应商协商降价等措施后,联纲光电上述三大产品均有所回升。

不过2022年下半年以来,消费电子终端产品领域相关行业受到一定冲击,公司2022年第四季度营业收入相应同比下滑17.77%。

2023年1~6月,全球消费电子市场尚未回暖,联纲光电营业收入、归母净利润分别同比下滑19.73%、23.99%(未经审计)。对此,公司回复记者称,受电子终端产品消费者需求下降、品牌厂商库存消化压力增大等下游行业不利因素的影响,公司下游合作品牌存在不定期进行产品降价、采购需求下降等情形,因而公司业绩存在下滑风险。

截至2023年6月30日,联纲光电在手订单金额为1.60亿元,较2022年末金额有所上涨,主要系部分终端品牌的去库存压力有所放缓,三星电子、Oladance等采购订单有所增长所致。联纲光电预计,公司2023年下半年业绩将有所恢复。

按照深交所审核问询函所述,目前国内信号传输连接产品行业较为分散,行业内存在大量中小企业,联纲光电存在较多竞争对手。招股说明书(申报稿)列举的主要竞争对手包括立讯精密(SZ002475,股价31.21元,市值2230.71亿元)、朝阳科技(SZ002981,股价27.5元,市值26.4亿元)等上市公司。

从销售模式和销售区域来看,联纲光电主要采取ODM业务模式,且境外收入占据主导地位,因此公司认为其与立讯精密、朝阳科技和海能实业(SZ300787,股价17.75元,市值40.74亿元)更具可比性。但在关键业务数据方面,联纲光电2022年营业收入均低于上述三家公司,净利润则高于朝阳科技。

2020年~2022年,联纲光电外销收入占主营业务收入比重分别为71.31%、72.80%、65.16%。不过公司将“国际竞争实力仍需加强”列为竞争劣势之一:公司国际化布局的起步时间较晚,竞争力仍有待加强,受海外企业竞争的压力较大,同时公司部分产品原材料的进口比例较高等问题仍亟待解决。

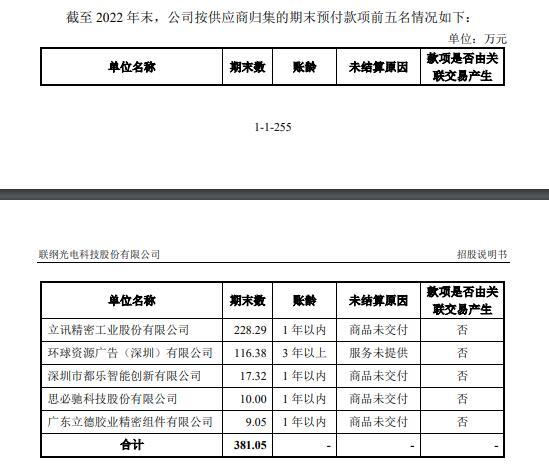

记者注意到,主要竞争对手立讯精密也是联纲光电供应商。前五大供应商名单中并没有立讯精密,不过截至2022年末,公司按供应商归集的期末预付款项前五名单位中,立讯精密位列第一,期末数为228.29万元,账龄在1年以内,未结算原因为商品未交付。

图片来源:招股书(申报稿)截图

根据联纲光电披露,公司的显示器类配件、消费类电子配套产品,与立讯精密的电脑互联及精密组件中部分产品具有竞争关系,而立讯精密无线蓝牙耳机与公司声学整机产品有所竞争。

联纲光电回复记者表示,公司与竞争对手的交易价格根据市场价格决定,具有商业合理性。

封面图片来源:视觉中国

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2026 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112