每日经济新闻 2023-09-25 22:29:36

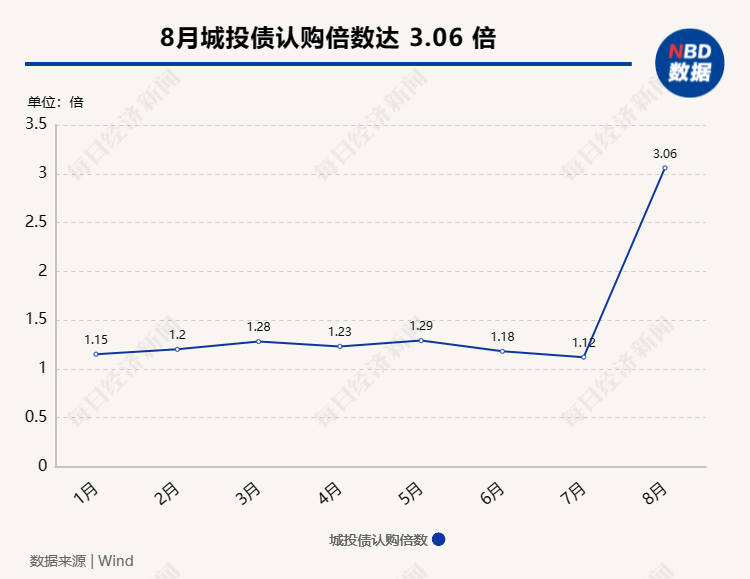

8月城投债现券交易规模达2.06万亿元,环比上升9.70%,同比上升达94%。值得注意的是,8月城投债认购倍数明显抬升,达到3.06倍。东方金诚研究发展部高级分析师冯琳对记者指出,伴随一揽子化债方案逐步推进,中高风险区域城投债短期风险有所下行,利差明显收窄。

每经记者|赵景致 每经编辑|马子卿

近期,债市整体调整,利率债以及银行二级资本债、永续债等收益率上升,价格出现一定幅度的回调;而城投债方面,却又是另一番“光景”。

从二级市场来看,8月城投债现券交易规模达2.06万亿元,环比上升9.70%,同比上升达94%。从发行市场来看,8月发行城投债973只,规模环比上升49.26%至6925.15亿元,同比上升39.18%;净融资规模环比上升154.71%至1948.14亿元,同比上升71.66%。值得注意的是,8月城投债认购倍数明显抬升,达到3.06倍。

东方金诚研究发展部高级分析师冯琳对记者指出,7月24日中央政治局会议提出“一揽子化债方案”,对地方债务风险问题的解决释放了稳妥信号,城投债整体安全边际提升,市场对城投债风险的担忧情绪有所缓解。

而目前1年期中债隐含评级AA、AA(2)和AA-级城投债的收益率及信用利差均已降至10%历史分位数(过去10年)附近或以下。冯琳认为,“若出现相关区域化债政策力度不及预期等情况,这些区域城投债的估值可能出现较大波动。”

八月以来,城投债受到投资者追捧,认购倍数明显上升,发行利率也节节下降。以天津城市基础设施建设投资集团有限公司(下称“天津城投集团”)为例,数据显示,天津城投集团于8月11日发行的“23津城建SCP050”实际发行总额10亿元,发行利率4.50%,债券期限135日,有效申购金额为434亿元,认购倍数达到43倍。

“天津城投集团超短融较高的认购倍数显示了‘一揽子化债方案’提出后,部分高债务风险省份城投债流动性风险下降,投资者对于这些区域短期债券的风险偏好有所提升,因此认购热情较高。”东方金诚研究发展部高级分析师于丽峰指出。

中诚信国际指出,8月城投债认购倍数明显抬升、达3.06倍,明显高于1-7月水平;其中天津受政策利好影响,城投债整体认购倍数陡升至16.22倍、最高认购倍数高达105.09倍,苏徽湘鄂鲁陕浙渝8省均有认购倍数超10倍的城投债发行。

从近期城投债的二级市场表现来看,交易的活跃度明显上升,信用利差收窄现象明显。

天风证券研报指出,“9月22日,城投债整体利差为118.85bp,与09月15日比,下行3.91bp。”分评级来看,AAA、AA+、AA城投债整体利差分别为75.23bp、111.47bp、285.26bp,与09月15日比,AAA、AA+、AA城投债整体利差分别下行2.49bp、下行3.81bp、下行5.47bp。

于丽峰表示,伴随着中高风险区域城投债信用风险的缓释和市场情绪的改善,中低评级城投债收益率整体下行,信用利差大幅压缩,其中短久期压缩幅度最大。从中债估值曲线数据看,截至9月22日,1年期中债隐含评级AA-级城投债信用利差较7月24日下行34bp,较2022年底下行205bp。

于丽峰认为,“在本轮城投债信用利差修复行情中,此前债务风险和区域利差较高区域的短久期债券更受市场青睐,利差收窄最为明显。”

今年的政府工作报告提出,“要防范化解地方政府债务风险,优化债务期限结构,降低利息负担,遏制增量、化解存量。”7月24日,中央政治局会议提出“一揽子化债方案”,对地方债务风险问题的解决释放了稳妥信号,城投债整体安全边际提升,市场对城投债风险的担忧情绪有所缓解。

在此背景下,8月以来,城投债受到投资者追捧,认购倍数大幅攀升,收益率明显下降。

“未来,伴随一揽子化债方案逐步落地实施,受益于政策支持的区域和相关主体将受到市场重点关注,对城投债的认购热情仍有望延续。”冯琳表示。

不过,随着近两个月收益率的持续下行,中短久期中低等级城投债利差压缩幅度较大,目前1年期中债隐含评级AA、AA(2)和AA-级城投债的收益率及信用利差均已降至10%历史分位数(过去10年)附近或以下。冯琳指出,若出现相关区域化债政策力度不及预期等情况,这些区域城投债的估值可能出现较大波动。

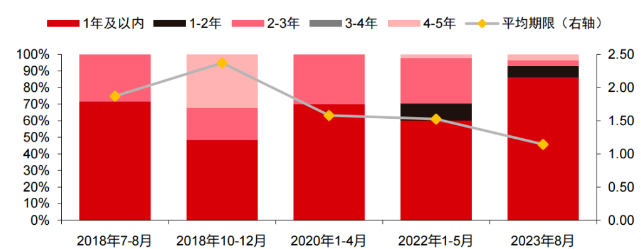

值得注意的是,中信证券明明团队指出,在往年历次“认购热”行情中,1年及以内的债券占比(规模占比)较高,保持在40%以上的水平,无5年以上的信用债认购倍数大于5,而此轮的“认购热”行情短债占比进一步提高至85.15%,平均期限为1.14年,为历次“认购热”的最低平均期限。

认购倍数较高债券期限结构

资料来源:Wind、中信证券研究部

“主要为目前在资产荒背景下信用利差压缩至低位,中长期限债久期风险较大,机构更偏好短债下沉挖掘收益,因此1年及以内的信用债更受偏好。”

同时,明明团队指出本轮信用“认购热”中以AAA等级为主,占比达55.29%,为2018年以来“认购热”中AAA等级占比的最高值。主要为市场挖掘此前债务压力较大区域的高等级城投平台。此外,本轮“认购热”则以天津为主,同时山东、湖北、湖南等此前市场参与度不高的区域也有少量分布,主要为一揽子化债政策提振上述区域的市场信心,且其票息具有性价比优势。

“当前短端高等级信用利差再次行至历史低位,而信用环境边际改善的背景下,下沉中低等级搏取短端利差仍有收益空间,但长端需警惕估值回调风险。”明明团队表示。

城投债是地方政府出资、主要从事市政和基础设施建设运营的国有企业发行的债券,主要在银行间市场交易商协会、上海证券交易所、深圳证券交易所等登记备案,市场化承销发行,通过多年的发行积累,已成为债券市场的一个重要品种。根据iFinD数据显示,目前全国城投债总存量达到了15.67万亿元,较年初增长了1.38万亿元。

城投债有助于解决地方市政和基础设施建设资金不足问题,但同时也让发债企业背负了巨额债务,随着债务余额的快速上涨,债务风险逐渐显露。

财政部在2018年8月印发的《财政部地方全口径债务清查统计填报说明》中提出六大化债方式。近年来,各地在六大化债方式的基础上和框架内,陆续提出诸多化解隐性债务的新模式,也取得了积极的进展。2018年10月完成隐性债务的摸底统计后,2019年国办函40号文提出,“目标是10年内隐性债务化解为零”。

截至目前,十年化债之路已经近半。2022年12月19日,财政部部长刘昆在《学习时报》发表《深入学习贯彻党的二十大精神奋力谱写全面建设社会主义现代化国家财政新篇章》一文,文中披露“地方隐性债务减少1/3以上”。

冯琳表示,2021年下半年房地产市场转入低迷后,地方政府土地出让金收入大幅减少。其中,2022年地方政府土地出让金收入同比下降23%,2023年1-8月同比再降19.6%。由此,地方政府化债资金来源大幅压缩,不仅隐债化解难度大增,而且城投平台其他经营性债务的违约风险也在增加。

冯琳表示,“我们判断,未来主要增量措施可能有两方面,一是重启特殊再融资债券发行,以地方政府显性债务置换隐性债务,二是指导金融机构配合对隐性债务实施‘展期降息’式重组。”

冯琳指出,可以看到,伴随一揽子化债方案逐步推进,中高风险区域城投债短期风险有所下行,利差明显收窄。据统计,过去两周,天津AAA级城投债区域利差下行249bp,云南AAA级城投债区域利差下行193bp,贵州AA+级城投债区域利差下行168bp。

尽管城投债自8月来出现交易热潮,但交易所城投债发行审核仍趋紧。

中诚信国际数据显示,8月公布有明确审核结果(已通过发审会、注册生效、终止审核)的城投债规模1526.17亿元,其中通过审核(已通过发审会、注册生效)规模1275.07亿元,审核通过率为83.55%、环比下降6.8个百分点;1-8月整体终止审查规模占比为5.76%、区域差异显著,黑龙江、云南、贵州终止审查规模占比居前三位,分别高达46.15%、30.07%、14.66%。

据悉,财政部近日发布的《2023年上半年中国财政政策执行情况报告》提出,要坚决查处新增隐性债务行为,终身问责、倒查责任,防止一边化债一边新增。

今年来,多地争取隐性债务化解试点。例如,7月25日,福建省财政厅召开了党组(扩大)会议,其中在谈及下半年财政工作部署时一大要点是,有效防范化解地方债务风险。其中包括指导有关地区做好隐性债务风险化解试点申报和评审工作,积极争取财政部化债额度支持。

“隐性债务化解的根本目标是在地方隐性债务规模快速扩张,债务风险凸显的情况下,通过化解存量、遏制增量来防范化解地方债务风险,牢牢守住不发生系统性风险的底线。”冯琳指出,城投公司长期以来作为地方政府的投融资平台,是地方隐性债务的主要债务人。隐性债务化解要求地方政府强化对区域内城投公司的融资监管和债务风险管理,城投公司的融资约束将持续收紧,融资合规性要求相应提升。

“更为重要的是,地方经济发展模式的转型和隐性债务的化解都意味着未来地方政府新增投资会更为稳慎,基建投资增速会持续处于较低水平。”冯琳认为,可以预见,城投公司传统业务规模收缩是大方向,合并重组以及业务模式的市场化转型已箭在弦上,未来发展前景会出现明显分化——部分会通过合并重组强化自身地位,部分将通过业务转型淡化城投属性,转变为市场化运营的地方国企,还有部分城投平台将会被注销。

封面图片来源:视觉中国-VCG41N1223560959

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2026 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112