每日经济新闻 2023-09-20 09:03:13

1、9月19日影视板块承压,影视ETF下跌1.88%。消息面上,截至9月18日,已有11部影片定档国庆档。目前市场担忧国庆/中秋将近,电影预售仍未开启。但暑期档实现票房206亿元,创下历史新高。国庆档有望延续此前大档期热度,票房有望恢复至19年同期水平,或不用悲观。

2、9月19日游戏ETF(516010)收跌2.21%,但基本面上仍有利好支撑。今年行业销售收入较去年增长明显,新发产品质量也显著提高。游戏版号的发布已趋于稳定,助力行业持续平稳健康发展。

3、当前政策加大对城中村改造的支持力度,符合条件的城中村改造项目纳入地方政府专项债支持范围,新增专项债可能明年开始发行。稳增长政策持续加码,9月19日除了钢铁建材板块收红外,“中特估”板块也有不错表现。降息预期与资产荒下的顺周期高股息策略或持续有效,可以持续关注港股国企ETF和央企共赢ETF。

4、9月19日钢铁ETF(515210)收涨1.07%,行业成本端压力仍在,价格处在震荡上行区间;淡旺季切换及地产链发布利好政策后需求端有望改善,叠加库存低位、供给端弹性有限等因素,行业利润有望修复。

每经编辑|肖芮冬

9月19日A股早盘探底后回升,深成指、创业板指一度跌超1%,午前沪指翻红;午后股指弱势震荡,市场情绪降至冰点,量能萎缩明显,成交金额创年内新低,近4000股下跌。

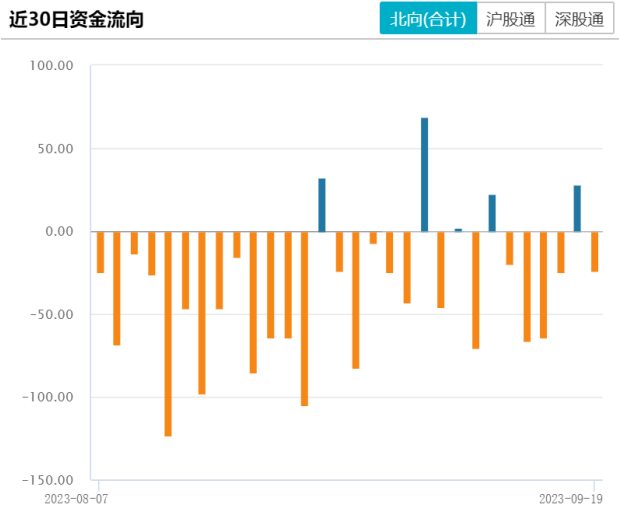

上证指数收跌0.03%报3124.96点,深证成指跌0.73%报10125.73点,创业板指跌0.88%报2002.66点,科创50指数跌0.67%报873.62点,北证50跌0.4%,万得全A跌0.54%,万得双创跌1.18%。市场成交额6359.3亿元,北向资金实际净卖出24.23亿元。

数据来源:wind

9月19日影视板块承压,影视ETF下跌1.88%。消息面上,截至9月18日,已有11部影片定档国庆档。目前市场担忧国庆/中秋将近,电影预售仍未开启。从往年看,国庆档预售时间并不固定,19-22年为映前22/10/15/8天。预售早晚,本质并不影响档期热度和票房。

华创证券指出,今年重点档期票房都取得了不错的表现,票房及观影人次已基本完全恢复至疫前水平,其中暑期档实现票房206亿元,创下历史新高。在观众大档期观影惯性+国庆档供给丰富,且档期延长至8天,给予影片更长的口碑发酵时间。国庆档有望延续此前大档期热度,票房有望恢复至19年同期水平。

影视行业利润处于弱复苏态势,但代表企业积极践行传统与创新业务并进,探索线上线下多元创新,丰富经营模式积极创收。长期来看,AI等新技术、新工具的创新发展预计将有效实现降本增效,为行业生产力加码,叠加政策的大力支持,内容生产有望欣欣向荣。板块自今年5月高点已经回落超20%,国庆档催化临近,投资者可以持续关注影视ETF(516620)。

9月19日游戏ETF(516010)收跌2.21%,但回调时基本面上仍有利好支撑,行业持续平稳健康发展。

销售数据方面,行业收入呈增长态势。伽马数据显示,2023年7月中国游戏实际收入为286.1亿元,同比增长37.49%,同比增速连续3个月为正。其中,移动游戏市场销售收入221.1亿元(同比+51.09%),客户端游戏销售收入56.95亿元(同比+7.64%)。根据IDC公布的最新报告,预估2023年游戏显示器销量同比增长10.8%。此外,中国自研海外市场收入也再回增势,7月海外市场实际销售收入15.06亿美元,环比增长2.37%(前值-4.00%),多款头部产品收入增长。

游戏版号发放已步入常态化。今年1-8月,国家新闻出版总署已发放610款国内游戏版号及85款进口游戏版号。从发布频率来看也基本趋于稳定,平均每月发布国产版号80余个。需要注意到,版号较17年(全年9000+)仍相对较少,属于稀缺资源,进而推动厂商调整研发策略,专注于高质量产品的研发。

产品方面,23年多款游戏大作上市,取得亮眼表现。今年新上作品包括腾讯《合金弹头:觉醒》、《无畏契约》,网易《逆水寒》、《巅峰极速》,米哈游《崩坏:星穹铁道》等,从质量到数量都较去年有较大提升。根据伽马数据测算,《逆水寒》、《晶核》等今年新品登上移动游戏流水测算榜TOP10(列举企业和产品仅为说明行业观点,不构成投资建议)。

和影视类似,预计AIGC、元宇宙等技术将为行业带来新的变革。目前,游戏仍是元宇宙概念的最佳实现载体,后者的技术成熟和生态建设将有利于为玩家提供更丰富的虚拟场景和更佳的游戏体验。AIGC目前已能较为成熟地生成2D内容,技术进步或将有助于替代人工进行素材生成、参数调整等工作,达到降本增效的目的。投资者可持续关注游戏ETF(516010)的投资机会。

国家统计局披露8月数据,其中房地产开发投资/基建投资增速分别达到-19.1%/6.2%,较上月分别增长-1.3%/1.0%,地产开发投资同比降幅有所收窄,预计随着近期一系列放松政策效果体现,9月份数据将有所改善。

9月12日,据21世纪经济报道,当前政策加大对城中村改造的支持力度,符合条件的城中村改造项目纳入地方政府专项债支持范围,新增专项债可能明年开始发行。如果专项债被允许用于城中村改造,或缓解资金压力;更进一步,若要短期内达到稳增长、扩需求的效果,资金到位或将早于报道推测的明年。

华泰宏观团队指出,我国的保障房体系建设明确提出在“人口净流入的大城市和省级人民政府确定的城市”,与本次城中村改造所针对的21个超大特大城市形成呼应。乐观估计2023年(开工)投资额或万亿级别。某种意义上,不排除城中村改造与保障性住房建设形成联动,对冲地产“进入新的供需阶段”对总需求增长的拖累。

稳增长政策持续发力,9月19日除了钢铁建材板块收红外,“中特估”板块也有不错表现。一方面考虑到目前整体经济与盈利仍然处于修复的初期,尤其是盈利数据的改善才刚刚开始。四季度有望看到经济与盈利的进一步好转,石油石化,钢铁建材,房地产等顺周期国企顺应经济复苏态势或优先受益。另一方面,降息预期与资产荒下的高股息策略或持续有效。“一带一路”十周年催化,叠加 “中国特色的估值体系”+“新一轮国企改革”这一时代机遇,A股和港股国企估值存在进一步上行的空间,投资者可以持续关注港股国企ETF和央企共赢ETF。

数据来源:wind

9月19日钢铁ETF(515210)收涨1.07%,行业成本端压力仍在,淡旺季切换后需求端有望改善。

量能方面,行业产量和库存仍在下行区间,各地平控政策可能对供给端已产生影响。上周,五大品种螺纹钢、线材、热轧、冷轧、中板产量总计903.82万吨,环比连续三周下降,且是今年自2月10日以来的最低值。

根据国家统计局9月15日公布的8月钢铁行业生产情况显示,8月生铁产量7462万吨,同比下降297.6万吨;粗钢产量8641万吨,同比下降438.7万吨。与此同时,截至上周,社会库存1148.04万吨,钢厂库存431.36万吨,环比各下降34.46万吨和2.59万吨,总库存已连续五周下降。

价格方面,钢材价格处于震荡上行区间。螺纹钢现货和期货上周环比分别上涨1.59%和2.88%;热轧卷板现货和期货上涨1.02%和2.18%。从今年6月以来,受到原材料价格上涨等因素影响,钢价持续上调,但幅度不及原材料涨幅,导致企业利润摊薄,上周全国盈利钢厂比率为42.86%,环比下降2.59%。

数据来源:wind

从行业需求端来看,受到地产下探的负面影响仍在,但近期地产链利好政策可能对行业形成一定刺激。2023年8月全国固定资产投资(不含农户)完成额累计同比增速3.20%,增速较7月下降0.20个百分点;房地产开发投资完成额累计7.69万亿元,同比下降8.80%,增速较7月环比下降0.30个百分点。8月新开工面积累计同比增速为-24.40%,较7月上升0.1个百分点。9月进入传统旺季后,行业需求有望回暖,叠加库存低位、供给端弹性有限等因素,行业利润有望修复。

估值方面,中证钢铁指数市净率为0.94x,位于上市以来12.47%分位点,处在较低水平。投资者可持续关注钢铁ETF(515210)的投资机会。

数据来源:wind

风险提示:

投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。

无论是股票ETF/LOF基金,都是属于较高预期风险和预期收益的证券投资基金品种,其预期收益及预期风险水平高于混合型基金、债券型基金和货币市场基金。

基金资产投资于科创板和创业板股票,会面临因投资标的、市场制度以及交易规则等差异带来的特有风险,提请投资者注意。

板块/基金短期涨跌幅列示仅作为文章分析观点之辅助材料,仅供参考,不构成对基金业绩的保证。

文中提及个股短期业绩仅供参考,不构成股票推荐,也不构成对基金业绩的预测和保证。

以上观点仅供参考,不构成投资建议或承诺。如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。基金有风险,投资需谨慎。

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2026 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112