每日经济新闻 2023-09-01 16:42:35

近年来,以3.5%增额终身寿为代表的储蓄类保险占领银保市场,银保销售高潮迭起。随着产品利率切换,新的保险产品还能否扛起银保大旗?

一家股份行客户经理告诉记者,复利3.5%产品下架之后,保险销售是下降的,然后会回归常态。如今哪些产品接棒银保市场“主力”?近日,《每日经济新闻》记者以客户身份走访多家银行网点时了解到,目前客户经理主推的保险产品集中在3.0%传统寿险和分红险两大类。

每经记者|涂颖浩 每经编辑|马子卿

最近,小周有一笔定存业务到期,听闻三年期存款利率下调的消息,向银行客户经理询问是否有稳健收益的产品推荐。“最近所有产品的收益都下降了。”该行的朱经理向其推荐了一款期交3%的保险产品,称其为“目前固定利率最高的产品之一”。

当被问及该产品的销售情况如何?朱经理说道,“如果是短时间不用资金的人还是会购买。”据悉,复利3.5%产品退出市场月余,银保大降温并不出乎意料。

一个多月前,银行网点在宣传栏上纷纷挂出“复利3.5%产品即将下架”的醒目字样!抢购,限售的情景还历历在目,如今的银保市场,火爆局面不再。一家股份行客户经理小王告诉记者,复利3.5%产品下架之后,保险销售是下降的,然后会回归常态。“每次利率下调,产品销售基本是这个趋势。”该客户经理补充说。

近年来,以“3.5%增额终身寿”为代表的储蓄类保险占领银保市场,银保销售高潮迭起。随着产品利率切换,新的保险产品还能否扛起银保大旗?银保还能否迎来第二春?《每日经济新闻》记者近期调查银保市场,对于这些问题一探究竟。

回望上半年保险产品推广的力度,客户经理小王还记忆犹新。“复利3.5%产品即将下架”,当这样的宣传招牌撤下,银行销售保险产品的热潮暂告一段落。

《每日经济新闻》记者注意到,近期各家银行披露中报均提到“代理销售保险快速增长”。上半年,邮储银行代理业务手续费收入177.9亿元,同比增长51.62%,主要是代理保险等业务收入实现快速增长;建设银行代理业务手续费收入135.49亿元,较上年同期增加5.95亿元,增幅4.59%,主要是代理保险强化客户资产配置、推动期缴转型,带动收入快速增长。

“通过联合重点保险公司组织营销活动,推进‘固保培训计划’等系列措施,推动代理销售保险业务快速增长。”工商银行在其中报中提到,上半年受资本市场波动导致的客户投资理财意愿下降等因素影响,对公理财、个人理财及私人银行、资产托管收入同比下降。不过,把握市场机遇加大保险等重点产品营销,相关业务规模扩大带动收入增长良好。

此外,农业银行实现代理期缴保费347.7亿元,同比增长达85.2%。

抓住保险产品销售机遇期的,还有股份制银行。中信银行称上半年加大推动保险代销力度,保险代销业务保持规模增长,其中长期保障型保险代销规模70.77亿元,同比增长112.46%;平安银行实现个人保险收入22.07亿元,同比增长107.2%。此外,招商银行代理保险收入92.6亿元,同比增长3.07%,主要是期缴保险销量及占比同比上升。

近年来,个险转型业务承压之下,银保业务重回正增长。受消费者对储蓄型保险需求大增、银行加大保险代销力度等因素影响,保险公司纷纷加码银保业务,保费收入节节攀高。今年上半年,平安寿险及健康险银保渠道规模保费154.19亿元,同比增长131.03%;中国人寿银保渠道保费收入620.66亿元,同比增长45.7%。

中国人寿副总裁白凯表示,2023年以来公司银保业务快速增长,除了市场本身需求旺盛之外,公司进一步深化渠道合作,不断与国有大行加深合作基础,同时公司不断扩大与中小股份制银行和地方性商业银行的合作范围。

复利3.5%产品退出市场一月余,如今哪些产品接棒银保市场“主力”?近日,《每日经济新闻》记者以客户身份走访多家银行网点时了解到,目前客户经理主推的保险产品集中在3.0%传统寿险和分红险两大类。

某国有大行的朱经理向记者演示的是一款终身寿险产品,每年1万连交5年,满8年的现金价值为56049元,能达到本金。他表示,“差不多8年以后都是固定收益了。”

朱经理在与记者交流时表示,最近所有理财产品的收益都在下降,3.0%的保险产品已经是目前固定利率中最高水平了,如果短时间不用资金,能放得下八年以上的客户买的人还是会购买的,属于中短期投资。

在另一家股份制银行网点,客户经理向记者推荐了一款分红型增额终身寿险,包含基本利益和分红利益两部分。除了确定的收益外,该客户经理表示,分红保险利用保险公司投资端的配置优势,更能抓住市场中的稳健增值机遇。从保险公司的期缴分红账户历史水平看,一直维持中档分红水平4.5%以上。

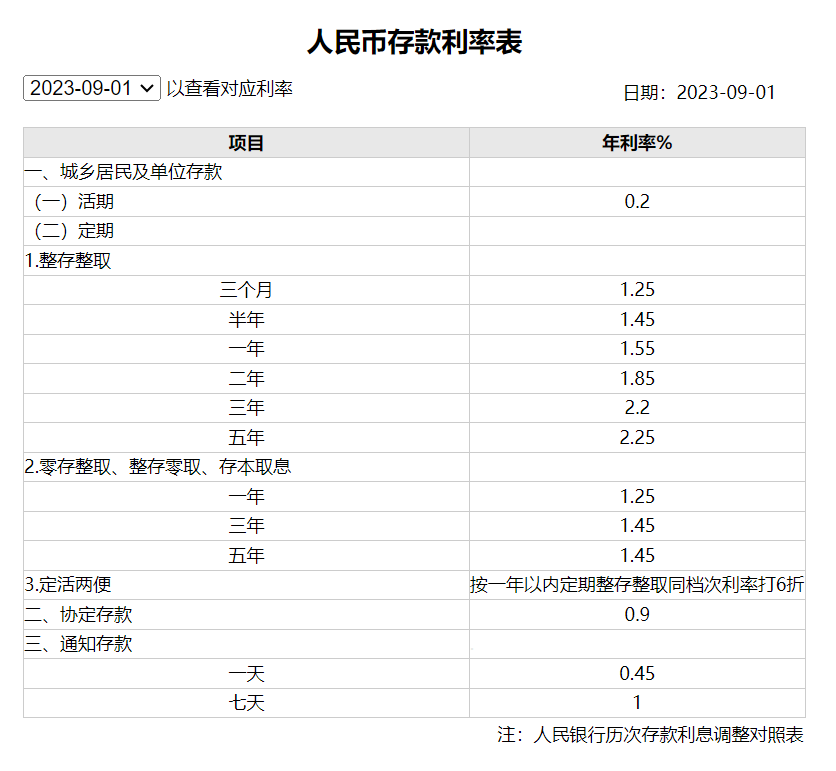

工商银行人民币存款利率对照表

图片来源:工商银行官网

去年以来,以国有大行带头的存款利率下调已进行过两轮。近日,多家银行再度传出存款利率调降的消息。以工商银行为例,9月1日,该行整存整取1年期、2年期、3年期、5年期存款挂牌利率分别调整为1.55%、1.85%、2.2%、2.25%。

虽然寿险产品的预定利率同步下调,但调整仍相对滞后。随着人身险产品预定利率进入“3.0%时代”,保险公司纷纷推出3%的终身寿险、年金险等储蓄类保险,以及保证利率2.5%、历史结算利率更高的分红型寿险。在中国平安联席首席执行官陈心颖看来,这两大类切换产品在低利率环境下还是非常有竞争性的。

下一阶段,谁将成为新的银保主力,目前还未有迹象。一位寿险公司高管近日在受访时对《每日经济新闻》表示,预定利率下调之后,分红险占一定的市场份额应该是较确定的事情。“复利3.5%产品的利率降为3%之后,与2.5%保证利率的分红险之间博收益,再加上分红险非保证收益的部分,3.0%的吸引力会有一定下降。”

对于“从3.5%到3%的产品切换”,市场普遍认为,不会导致产品销售出现断崖式下滑。随着保险公司最近2到3个月逐步完成产品切换,以往过度集中在以增额终身寿险为主,将向多元化产品结构转变。上述高管表示,“未来市场主流产品尚不好预判,预计再经过一年时间的分化,不同类型的产品各占20%至30%将是比较理想的产品结构。”

券商对银保回暖抱有乐观预期。信达证券在近期研报中预判,“后复利3.5%产品时代”的新周期,产品、渠道和行业格局等方面均有望产生深远影响:个险人力进一步出清,银保有望迎来第二发展曲线;分红险的发展有望助力银保渠道规模和价值贡献进一步提升;分红险的运作机制和投资对险企提出更高要求,行业格局“马太效应”有望进一步增强。

此轮行业银保渠道的大幅增长,也给头部险企带来了价值增量。今年上半年,平安寿险及健康险银保渠道新业务价值28.25亿元,同比增长174.7%;太保寿险银保期缴新保规模保险65.74亿元,同比增长460%,银保渠道新业务价值同比增长305%。

就中小公司而言,银保业务仍难以获得更高的价值。“未来,当银保手续费能够调整到有一定的盈利空间状态时,我们也肯定会重新回到银保业务上来。”上述寿险公司高管对《每日经济新闻》记者表示。

对于银保渠道销售模式粗放、费用竞争激烈等问题,监管已经出手规范。近期,国家金融监管总局人身险部下发通知,要求银保渠道佣金费用“报行合一”。

“在‘报行合一’方面,监管对银保渠道提出更高的要求,手续费将更加规范合理、更加透明化。”太保寿险总经理蔡强在近期的中期业绩发布会上称,“保险公司将不再通过简单地提高手续费进行促销,而是真正专注在产品服务以及能力建设上,这对行业长期发展是非常积极的,公司正坚决按照监管的指导方向积极执行。”

大家人寿认为,未来的银保模式应该具有三方面的特点:一是保险业务要真正融入银行网点的业务体系,二是保险产品要满足银行客户全生命周期保险需求,三是保险服务要实现多媒介、高频度的客户触达和互动。

“我们会根据中、低、高风险的理财需求,给客户推荐相应的产品,包括保险产品在内可选择的种类比较多。”客户经理小王如此说道,复利3.5%的保险产品下架之后保险销售是下降的,按照以往经验,之后会回归常态。

封面图片来源:视觉中国-VCG211101835839

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2026 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112