每日经济新闻 2023-08-27 17:40:30

◎CRO企业澎立生物的IPO状态,于6月底变更为中止(财务资料需更新)。记者注意到,去年三季度,澎立生物提前采购了实验用猴价值超2000万元,而今年上半年实验用猴价格有所回落。澎立生物的研发、销售、管理三大费用率,则均高于可比公司均值。

每经记者|范芊芊 每经编辑|文多

CRO(医药研发合同外包服务机构)企业澎立生物医药技术(上海)股份有限公司(以下简称澎立生物)在今年3月递交科创板招股书(申报稿,下同),4月其IPO状态变更为已问询,6月底变更为中止(财务资料需更新)。

澎立生物成立已有15年,公司聚焦于为创新生物医药企业提供临床前药效学、药代动力学研究评价服务,以及向创新医疗器械企业提供临床前有效性及安全性评价服务,近些年,这两项业务的合计收入在总营收中占比超90%。

《每日经济新闻》记者注意到,去年三季度,澎立生物提前采购了实验用猴超2000万元,而今年上半年实验用猴价格有所回落,不知是否会对公司造成存货跌价的影响。

图片来源:澎立生物招股书(申报稿)截图

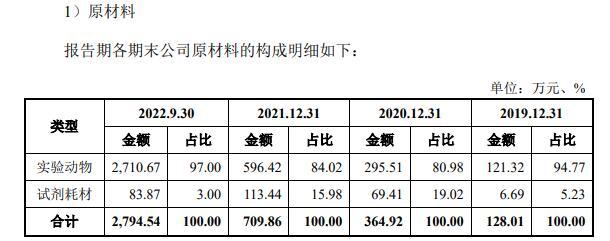

对于CRO企业而言,实验动物成本是其主营业务成本中很重要的一项,实验动物的市场价格也是影响利润的关键要素。据澎立生物披露,仅以去年前三季度数据来看,直接材料是其主营业务成本中占比最高的一项,占比为36.13%。同期,原材料采购中实验动物的采购金额占比则达到70%以上。

因此,不少CRO企业都在通过布局上游实验动物繁育产业链来控制成本,澎立生物同样于2021年通过收购一家实验动物繁育公司布局上游,并购的标的上海吉辉实验动物饲养有限公司(以下简称上海吉辉)主要从事实验用大小鼠等动物的繁育及销售,交易价格为7000万元。截至2022年9月末,公司商誉账面价值为4239.39万元,主要就是收购上海吉辉所致。

2021年、2022年前三季度,上海吉辉的营业收入分别为3219.26万元、1612.42万元,净利润分别为1346万元、265.68万元。

这些数据背后需要注意两点:一方面上海吉辉为澎立生物贡献了较大比例的净利润,以2021年为例,其净利润为澎立生物当年净利润的约36.8%;另一方面,上海吉辉去年前三季度的净利润规模显然与2021年全年相比差距过大,这是什么原因导致的,记者在澎立生物的招股书中并未找到解释。

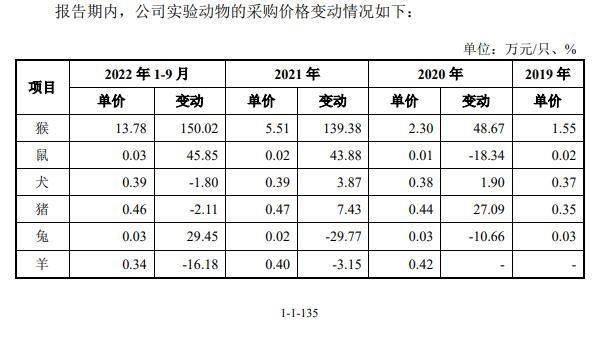

除了上海吉辉所繁育的大小鼠,实验用猴也是澎立生物提供CRO服务的原材料。区别于实验鼠,实验用猴的价格高昂得多。而且,由于供需不平衡等因素,实验动物——尤其是实验猴,在近两年经历了一轮较大幅度的涨价。据澎立生物披露,2020年至2022年前三季度,其采购的实验鼠价格从每只100元涨至每只300元,而实验猴价格则从每只2.3万元涨至每只13.78万元。

图片来源:澎立生物招股书(申报稿)截图

按照澎立生物的说法,对于价格波动,公司综合考虑未来实验需求、市场供应及价格波动情况、资源储备计划等因素,在合理区间内对实验用猴进行备货。

值得注意的是,2022年三季度,公司根据业务需要提前采购了实验用猴约2350万元,这导致其当期末存货中实验动物账面余额增至2710.67万元,而2021年年末这一数据为596.42万元。

图片来源:澎立生物招股书(申报稿)截图

2023年以来,实验猴价格已经有所回落。根据另一IPO公司益诺思的二轮问询函回复,截至6月底,食蟹猴价格基本稳定在12万元/只左右,恒河猴价格基本稳定在9万元/只左右。

澎立生物在招股书中所列出的可比公司包括药明康德(SH603259,股价79.06元,市值2347亿元)、美迪西(SH688202,股价76.79元,市值103.3亿元)等。从业绩规模来看,去年前三季度,澎立生物的营收规模为1.8亿元,而同期可比公司的营收规模高则破百亿,即使是规模较小的也已突破10亿元。

不过,在毛利率这一指标上,澎立生物则高于可比公司同类业务。2019年~2021年,澎立生物药物临床前CRO服务毛利率分别为53.68%、51.59%、56.4%,可比公司同类业务均值为44.1%、45.23%、42.8%。对此,澎立生物解释称原因是业务结构差异,药效学评价服务程度较高,更具创新属性,毛利率更高。

澎立生物的研发、销售、管理三大费用率,则均高于可比公司均值。

三大费用中支出最高的是管理费用,2020年、2021年、2022年前三季度(以下简称报告期)管理费用率均超15%,可比公司均值最高时则只到14.03%。而且2021年、2022年前三季度,澎立生物的管理费用均超3000万元。

进一步拆解来看,股份支付支出是近些年公司管理费用的其中一个大项所在,2021年超1100万元,而这一部分支出是由于澎立生物进行了四次股权激励。子公司澎立检测技术(上海)有限公司进行了一次股权激励。上述支出最晚分期确认时间是在今年年底。

澎立生物相比可比公司较高的还有研发费用率和销售费用率。2019年~2021年及2022年前三季度,澎立生物研发费用率在7%左右,可比公司均值则不超过5%,销售费用率则在5%~7%,可比公司均值则在2%~3%。

在如今医药反腐的大背景下,相关企业的销售费用率成为市场关注的重点之一。澎立生物在招股书中就销售费用率表示,为推动公司业务拓展,公司聘任的销售人员数量、人均薪酬水平均较快增长。随着公司营业收入规模的提升,公司销售费用率逐渐下降,与同行业可比上市公司变动趋势一致。

针对上半年实验猴价格下跌对存货跌价的影响等问题,8月24日及25日,《每日经济新闻》记者通过邮件和电话联系了澎立生物方面,截至发稿未获回复。

封面图片来源:视觉中国

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2026 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112