每日经济新闻 2023-08-25 22:16:16

8月25日晚间,招商银行披露了2023年半年报。报告期内,招行实现营业收入1784.6亿元,同比减少0.35%;实现归属于本行股东的净利润757.52亿元,同比增长9.12%。

每经记者|赵景致 每经编辑|马子卿

8月25日晚间,招商银行(SH600036,股价31.56元,市值7959亿元)披露了2023年半年报。报告显示,上半年,招商银行(集团口径,下同)营业收入1784.6亿,同比下降0.35%,实现归属于本行股东的净利润757.52亿元,同比增长9.12%。

截至报告期末,招商银行总资产为10.74万亿元,较上年末增长5.93%,其中贷款和垫款总额6.36万亿元,较上年末增长5.02%。负债方面,客户存款总额8.03万亿元,较上年末增长6.56%。

上半年,招行实现营业收入1784.6亿元,同比减少0.35%;实现归属于本行股东的净利润757.52亿元,同比增长9.12%。年化后归属于本行股东的平均总资产收益率(ROAA)和年化后归属于本行普通股股东的平均净资产收益率(ROAE)分别为1.45%和17.55%,同比分别下降0.01和0.52个百分点。

具体来看,招行上半年实现净利息收入1089.96亿元,同比增长1.21%;实现非利息净收入694.64亿元,同比减少2.71%。

净利息收入方面,报告期内,招行实现利息收入1873.34亿元,同比增长8.37%,主要是生息资产规模增长拉动;其中,招行的贷款和垫款利息收入为1345.92亿元,同比增长2.58%;

招商银行贷款和垫款利息收入情况

图片来源:《招商银行2023年半年度报告》

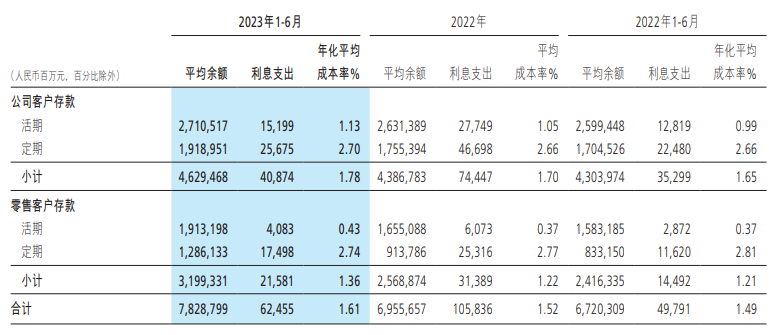

报告期内,招行的利息支出为783.38亿元,同比增长20.21%,主要是计息负债规模增长及付息成本率上升;其中,招行的客户存款利息支出为624.55亿元,同比增长25.43%。

招商银行公司客户存款及零售客户存款利息支出情况

图片来源:《招商银行2023年半年度报告》

招行表示,报告期内生息资产年化平均收益率3.83%。同比下降9个基点;计息负债年化平均成本率1.71%,同比上升12个基点。招行净利差、净息差继续收窄,其中净息差为2.23%,较上年同期减少0.21个百分点。

对于净息差下滑,招行指出,在资产端,一是LPR持续下调及有效信贷需求不足,新发放贷款定价继续下行,贷款平均收益率继续下降;二是市场利率低位运行,带动债券投资和票据贴现等市场化资产收益率继续下降;三是经济呈复苏态势,但需求驱动仍不足,居民消费意愿仍然较为低迷,收益率相对较高的信用卡贷款和个人住房贷款增长放缓。

在负债端,企业资金活化不足,企业结算资金等低成本的对公活期存款增长受限,叠加资本市场扰动下居民投资向定期储蓄转化,储蓄存款的财富属性加强,存款活期占比下降,负债和存款成本率维持刚性。

招行表示,集团下半年净利息收益率面临机遇与挑战并存的局面。一方面,经济复苏势头不改,宏观政策持续发力,有助于增进市场主体信心、提振国内需求、促进资金活化,从而为银行业发展提供更加有利的外部宏观环境。

另一方面,存款挂牌利率、协定存款及通知存款利率自律上限均不同程度下调,为控制存款成本创造了有利的行业环境,存款成本刚性的问题料将有所改善。挑战方面,实体经济融资成本下降的趋势或将维持较长时间,预计下半年资产收益率将继续下行。

非利息净收入方面,报告期内,招行实现非利息净收入为694.64亿元,同比减少2.71%,非利息净收入占招行营收比例为38.92%,同比下降0.95个百分点。其中净手续费及佣金收益470.91亿元,同比减少11.28%,其他净收入223.73亿元,同比增长24.34%。

贷款质量方面,招行不良贷款率为0.95%,较上年末下降0.01个百分点,继续稳定在1%以下;拨备覆盖率为447.63%。

信用卡方面,招行信用卡贷款不良余额152.01亿元,较上年末减少4.49亿元,信用卡贷款不良率1.68%,较上年末下降0.09个百分点。

房地产领域风险管控方面,招行房地产相关的实有及或有信贷、自营债券投资、自营非标投资等承担信用风险的业务余额合计4360.83亿元,较上年末下降5.88%;理财资金出资、委托贷款、合作机构主动管理的代销信托、主承销债务融资工具等不承担信用风险的业务余额合计2475.47亿元,较上年末下降17.58%。

截至报告期末,招行房地产业贷款余额3150.11亿元,较上年末减少187.04亿元,占该公司贷款和垫款总额的5.26%,较上年末下降0.57个百分点。截至报告期末,房地产业不良贷款率5.45%,较上年末上升1.46个百分点,招行指出主要是受个别高负债房地产客户风险进一步释放、风险处置进度较慢和房地产贷款余额下降的共同影响。

招行表示,后续将继续坚决贯彻执行国家房地产行业相关政策,在行业分化持续加深的大背景下,严格准入,支持刚性和改善性住房需求,加大住房租赁金融支持力度,保持房地产融资平稳有序。同时,加强项目风险监测分析,合理区分项目子公司风险与集团控股公司风险,严格执行投贷后管理要求,按照依法合规、风险可控、商业可持续的原则,推动房地产企业风险化解处置市场化,保持房地产资产质量总体稳定。

封面图片来源:每日经济新闻 资料图

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2026 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112