每日经济新闻 2023-08-22 23:32:47

◎“基于目前的地产交付和外拓,预计融创服务在管面积到2023年年底会比2022年年末有15%-20%的提升,相应的收入规模也会有15%-20%的提升幅度。”

◎“商业运营管理服务的毛利率大幅下降乃由于本集团出于谨慎性考量,对部分回款率偏低的关联方业务调整了收入确认节奏,导致大量收入未于期内确认。”

每经记者|陈利 每经编辑|魏文艺

8月21日,融创服务(HK01516,股价2.190港元,市值66.94亿港元)发布2023年中期业绩。

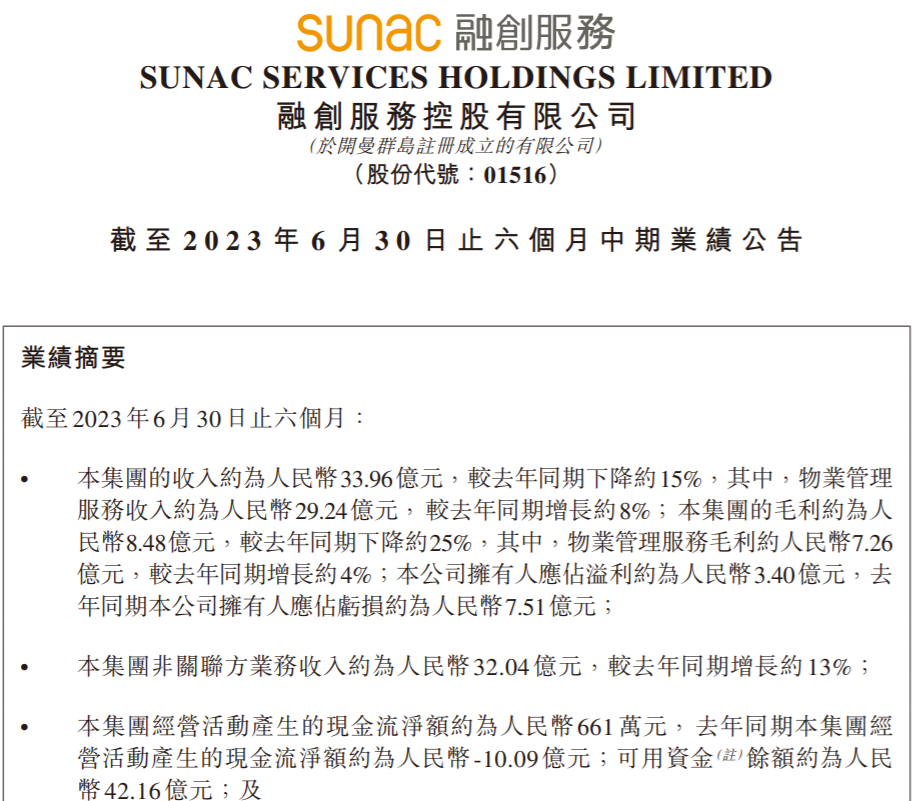

中报显示,上半年融创服务实现营收约为33.96亿元(人民币,下同),同比下降约15%;毛利约为8.48亿元,同比下降约25%;毛利率25%,同比下降约3.2个百分点;公司拥有人应占利润约为3.4亿元,而在2022年同期该项指标约为-7.51亿元;负债总额约47.96亿元,与2022年同期基本持平。

值得注意的是,报告期内融创服务关联方贸易应收账款原值较2022年末减少约1.3亿元,关联方贸易应收账款减值较2022年末拨回约0.6亿元。

在8月22日举行的面向投资者的业绩会上,融创服务管理层表示,“融创服务不太会出现因关联方融创中国大额计提减值的情况。”

来源:融创服务2023年中报

规模依然是物业行业关注的重点。

截至2023年6月30日,融创服务合约建筑面积约为3.96亿平方米,在管建筑面积约为2.63亿平方米,其中住宅业态占比82%,非住宅业态占比18%。

上半年,融创服务的毛利约为8.48亿元,同比下降约25%;公司拥有人应占利润约为3.4亿元,而在2022年同期,该项指标为为亏损约7.51亿元;负债总额约47.96亿元,与2022年同期基本持平。

在业绩会上,融创服务管理层表示,从今年上半年开始,公司市场拓展聚焦在45个一二线高能级城市,且45个核心城市的在管建筑面积占总在管建筑面积的约80%。“未来会继续聚焦45个核心城市,不会因为数字或者量的多少而放松拿项目的原则。”

对此,融创服务也提出了公司今年的目标,“基于目前的地产交付和外拓,预计融创服务在管面积到2023年年底会比2022年年末有15%-20%的提升,相应的收入规模也会有15%-20%的提升幅度。”

来源:融创服务2023年中报

不过,对于是否继续承接关联方融创中国项目,融创服务首席财务官杨曼表示,“底线是现金能不能回收,费用必须要覆盖成本。”

从收益部分来看,融创服务今年上半年收益存在一定减速,整体收益较去年同期下降14.9%,减少的主要原因在于由于地产行业未有明显改善,公司出于市场化原则对非业主增值服务业务持续调整、减少。

中报显示,今年上半年融创服务非业主增值服务收入约2.03亿元,同比下降了76.9%;同样下滑幅度超过70%的还有商业运营管理服务收入,上半年收入仅约0.22亿元,而去年同期为1.09亿元。

需要注意的是,物业管理服务占据了融创服务营收的绝大部分。中报显示,上半年融创服务收入约为33.96亿元,同比下降约15%。其中物业管理服务收入约29.24亿元,占总收入的86.1%,较去年同期提升了18.4个百分点。对此,融创服务解释称,主要是由于公司业务的扩张导致在管建筑面积增加。

但在毛利率方面,融创服务上半年的毛利率为25%,较2022年同期的28.2%下降约3.2个百分点。具体来看,物业管理服务毛利率同比下降1.1个百分点至24.8%,非业主增值服务下降10.6个百分点至15.7%,社区生活服务下降3.1个百分点至35.2%,商业运营管理服务下降幅度最大,同比下降60.4个百分点至14.3%。

“商业运营管理服务的毛利率大幅下降乃由于本集团出于谨慎性考量,对部分回款率偏低的关联方业务调整了收入确认节奏,导致大量收入未于期内确认。”在报告中,融创服务如是解释,剔除此部分影响,期内商业运营管理服务的毛利率较去年同期提升了7.1个百分点。

事实上,对于物业行业而言,近两年受关联地产企业下行影响,物企应收帐款相应有所增加。

不过,今年上半年融创在此项指标上却有所减少。中报显示,融创服务的非关联方业务收入约为32.04亿元,较2022年同期增长约13%;关联方贸易应收款项总额较2022年12月31日减少约1.31亿元;关联方贸易应收款项计提的减值拨备较2022年底拨回约0.56 亿元。

关于公司的应收帐款的恢复,杨曼表示,主要得力于公司对关联方业务的持续整理。同时,她还表示,每个月公司会梳理所有项目的所有关联方的应收款余额变化情况,如果发现异常变动,公司会及时进行终止止损。“融创服务不太会出现因关联方融创中国大额计提减值的情况。”

来源:融创服务2023年中报

可用资金方面,融创服务的可用资金总额约为42.15亿元,较2022年12月31日的约47.1亿元减少约4.95亿元,主要原因在于截至2023年6月30日支付年度股息等现金净流出;报告期内融创服务的净资产为77.2亿元。

“预计2023年公司全年收入规模微增,毛利率与2022年持稳;管理效能一直在持续提升。预计2023年管理效能、管理费率要比2022年下降1-2个点。”杨曼指出,今年上半年的现金流有了好转,“全年来看,随着收缴率在年底逐渐向上拉动,相信到时公司经营现金流要比今年中期、去年同期好更多,能够覆盖大部分的净利润。”

对于下半年,融创服务在半年报中表示,公司坚持安全为本,追求质价相符的合理利润,以健康可持续经营为导向;以现金可收回性作为项目、业务发展的基础,紧抓回款,确保整体经营现金流的安全健康;以质价相符为成本管控原则,确保服务品质的同时提高管控效率、降低管控成本。

【每经房产原创,喜欢请关注微信号Real-estate-Circle】

封面图片来源:视觉中国-VCG41N1182385025

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2026 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112