每日经济新闻 2023-08-17 09:17:21

1、7月下旬以来,政治局会议部署下半年经济工作任务,各部门积极响应,再次传递稳增长信号,同时对房地产表态积极。随着未来相关政策持续落地,产业链需求有望逐步修复。此外,政策端进一步支持保障房和城中村改造,对建材的新增和存量需求均有所支撑。目前建材板块PB估值处于历史低位,可关注建材ETF(159745)。

2、7月下旬至今,中央及各地密集出台政策部署医药领域反腐工作。随着反腐持续发酵,短期内板块或将继续面临情绪波动。但长期来看,考虑到医药行业患者需求稳定、支付端总量持续增长,且政策鼓励医药创新的大方向不变,反腐必将促进行业高质量健康发展。

3、本轮芯片周期从2021年下半年开始下行,至2023年二季度消费电子降幅趋缓,周期底部可能正在形成当中。目前业界对下半年景气趋势逐步做出预判,智能手机和PC或有望逐步迎来触底回暖。可通过定投芯片ETF(512760)和半导体设备ETF(159516)的方式来降低持仓成本,逢低布局。

每经编辑|叶峰

8月16日,大盘全天震荡调整,三大指数均小幅下跌。截至收盘,沪指跌0.82%,深成指跌0.94%,创业板指跌0.73%。盘面上,地产股迎来反弹,证券股继续活跃。下跌方面,AI概念股展开调整。两市全天成交7042亿元,相对上一个交易日缩量23亿元。北向资金延续减仓趋势,全天净卖出46.39亿元,连续8日净卖出。

来源:Wind

8月16日地产板块逆势上涨,在低基数下7月地产竣工增速提升较多。据中银证券统计,7月地产竣工面积同比增长32.71%,新开工面积同比下降26.5%。地产投资放缓,预计稳增长政策仍需进一步发力。

整体来看,7月社融、信贷数据表现偏弱,实体经济融资需求仍然较疲软,房地产市场运行有所承压。叠加近期头部地产债务违约事件带来的风险暴露,未来政策进一步加码预期提升。

7月下旬以来,政治局会议部署下半年经济工作任务,各部门积极响应,再次传递稳增长信号,同时对房地产表态积极,随着未来相关政策持续落地,产业链需求有望逐步修复。

基本面上看,建材板块去年持续亏损调整后,消费建材子板块今年率先出现利润修复、业绩回暖的迹象。从部分消费建材公司23H1的业绩预告看,蒙娜丽莎、东鹏控股、东方雨虹预计23H1归母净利同比分别增加134%-147%、203%-248%、35%-45%,利润修复较为明显。若后续地产供需端政策进一步出台,支撑指标加速修复,或能进一步加速消费建材公司收入端的明显改善。顺周期板块或有政策预期驱动的阶段性行情。

整体来看,政策层面对地产的表述侧重于调整优化,虽然目前地产销售数据依然偏弱,实际回暖仍需等待,但预期的转好可能依然会对地产链上的建材板块有一定的提振作用。

来源:Wind

此外,政策端进一步支持保障房和城中村改造,其中存量市场的翻新需求在政策支持下或成为消费建材需求的重要支撑,利于建材的新增和存量需求。目前建材板块PB估值处于历史低位,感兴趣的投资者可继续关注建材ETF(159745)。

来源:Wind

医药板块8月16日表现总体较强,其中生物医药ETF(512290)逆势收涨0.18%。

从7月下旬至今,中央及各地密集出台政策部署医药领域反腐工作。本轮医药反腐并不是一个孤立的反腐事件,而是已执行多年的医改进程中的一环,其目的还是对医疗行业从定价、支付、分配等环节进行优化。

随着反腐持续发酵,短期内板块或将继续面临情绪波动。但长期来看,考虑到医药行业患者需求稳定、支付端总量持续增长,且政策鼓励医药创新的大方向不变,反腐必将促进行业高质量健康发展。

医药行业长期受益于老龄化,具备较大的长线空间。医药行业的需求是永存的,对应到医药市场规模,则涉及到量与价两个维度。“量”随着老龄化在持续上升,“价”已经在近年通过集采、医保谈判等方式进行了调整,并已打入市场预期。

同时,疫后院内市场快速复苏,其对行业的影响在二季度以后逐步出清,由此带动院内诊断及治疗需求相关的处方药、耗材、诊断试剂、医疗服务等实现反弹式快速增长。在反腐带来板块情绪冲击的情况下,可以关注创新药沪深港ETF(517110)、生物医药ETF(512290)、医疗ETF(159828)、疫苗ETF(159643)的低位布局机会。

芯片板块8月16日回调,芯片ETF(512760)、半导体设备ETF(159516)分别下跌2.13%、1.69%。

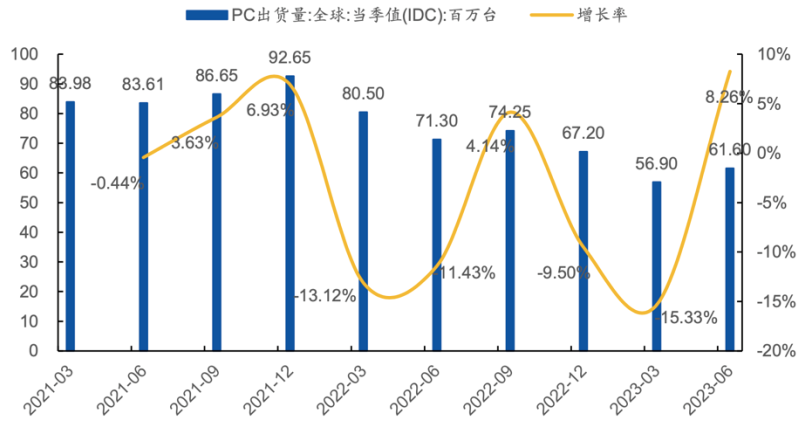

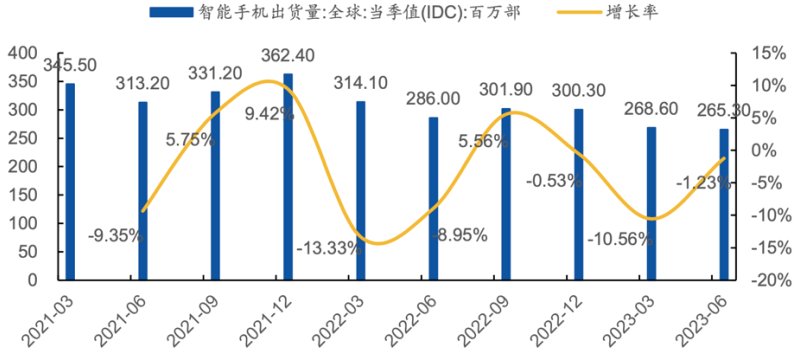

本轮芯片周期从2021年下半年开始下行,至2023年二季度消费电子降幅趋缓。数据显示,23年二季度全球PC出货量同比下降13%,环比上升8%;智能手机市场同比下降7%,环比下降1%,市场衰退有所放缓。

全球PC与智能手机出货量,来源:Wind,国元证券研究所

根据SIA统计,2023年6月全球半导体销售额为461.3亿美元,同比下降8.1%,环比增长 14.6%。尽管仍落后于去年,但6月份的收入同比降幅明显缩窄,环比实现较大增长,显示行业本轮周期的底部可能正在形成当中。

从库存周期来看,目前仍处于下行周期中,但即将接近尾声。除此之外,半导体产业还受到创新周期和国产替代周期的驱动。创新周期由技术变革催化,新需求通常会带来行业快速增长。现阶段看,人工智能大概率将成为成为未来新的增长点之一。国产替代周期持续的时间会比较长,主要受益的方向是半导体设备和材料。

近期众多国际半导体大厂相继披露2023Q2季报,国内部分半导体公司也逐步披露2023H1业绩预告或半年报,目前业界对下半年景气趋势逐步做出预判,智能手机和PC或有望逐步迎来触底回暖。可通过定投芯片ETF(512760)和半导体设备ETF(159516)的方式来降低持仓成本,逢低布局。

风险提示:

投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。

无论是股票ETF/LOF基金,都是属于较高预期风险和预期收益的证券投资基金品种,其预期收益及预期风险水平高于混合型基金、债券型基金和货币市场基金。

基金资产投资于科创板和创业板股票,会面临因投资标的、市场制度以及交易规则等差异带来的特有风险,提请投资者注意。

板块/基金短期涨跌幅列示仅作为文章分析观点之辅助材料,仅供参考,不构成对基金业绩的保证。

文中提及个股短期业绩仅供参考,不构成股票推荐,也不构成对基金业绩的预测和保证。

以上观点仅供参考,不构成投资建议或承诺。如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。基金有风险,投资需谨慎。

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2026 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112