每日经济新闻 2023-08-16 23:09:54

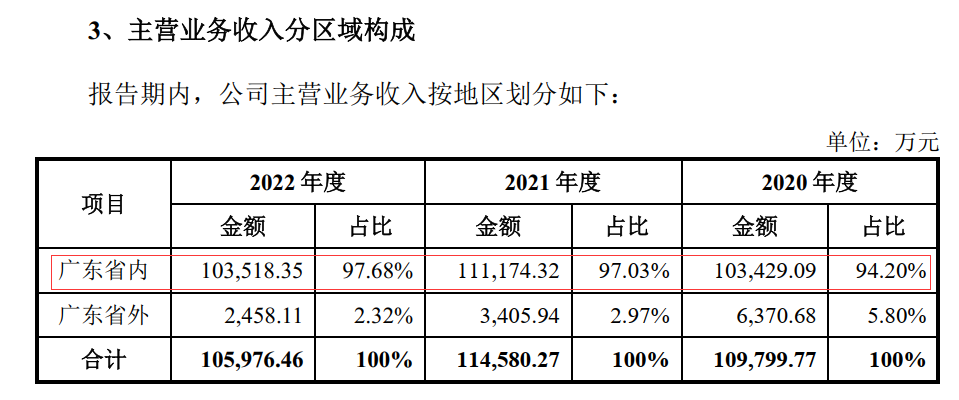

◎按地区划分,2020年-2022年,广东建科来自广东省内的主营业务收入占比分别为94.20%、97.03%和97.68%。

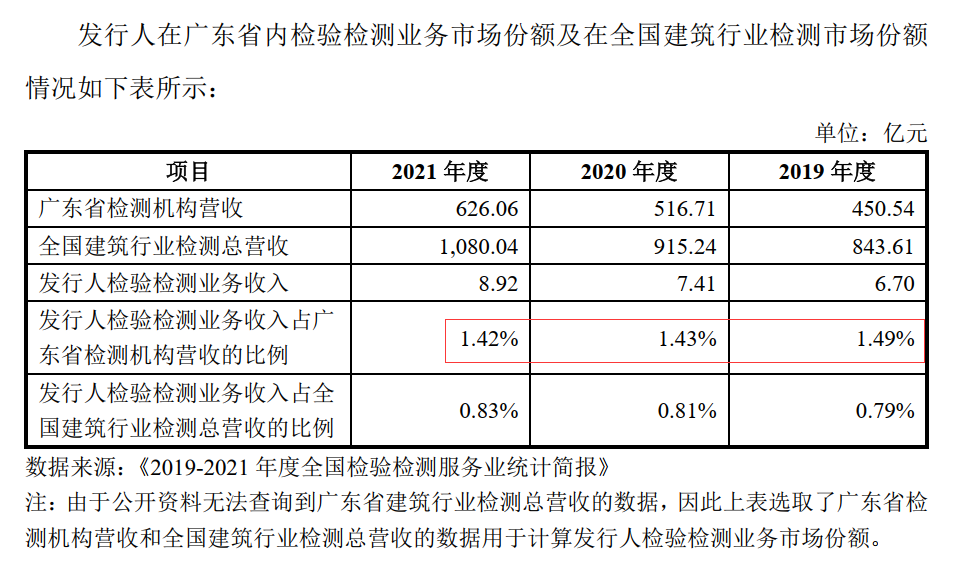

◎第二轮审核问询函回复显示,2019年-2021年,广东省检测机构营收分别为450.54亿元、516.71亿元和626.06亿元,而广东建科的检验检测业务收入分别为6.70亿元、7.41亿元和8.92亿元,占广东省检测机构营收的比例分别为1.49%、1.43%和1.42%。

每经记者|张明双 每经编辑|张海妮

8月17日,正在申报深交所创业板IPO的广东省建筑科学研究院集团股份有限公司(以下简称广东建科)即将迎来首发上会,公司主要从事建设工程领域的检验检测、监理咨询等服务,2021年8月通过资产重组剥离了监理咨询业务,此后公司主营业务收入主要来自检验检测业务。

受到工程检测行业服务半径限制等因素影响,目前广东建科的业务主要集中于广东省内,2020年-2022年省内贡献了约97%的主营业务收入。不过《每日经济新闻》记者注意到,2019年-2021年,虽然广东建科的检验检测业务收入不断增长,但在广东省内的市场份额却在连续下降,占比分别为1.49%、1.43%和1.42%。

图片来源:第二轮审核问询函回复截图

广东建科解释称,主要系广东省内部分地区的检测机构数量大幅度增加,市场竞争加剧导致2019年-2021年检验检测业务的单价及毛利率均呈下降趋势,未来也存在进一步下滑的风险。从财务数据来看,2022年,广东建科的检验检测业务毛利率有所回升,但在市场竞争加剧的背景下,公司市场份额能否维持或提升仍是未知数。

广东建科控股股东原为广东省建筑工程集团有限公司(以下简称广东建工),2021年12月进行股权无偿划转后,广东省建筑工程集团控股有限公司(以下简称建工控股)成为公司控股股东。

值得注意的是,广东建工、建工控股都曾出现在广东建科前五大客户名单中,广东建工位列2020年第一大客户、2021年第三大客户,建工控股位列2022年第二大客户。2020年-2022年,广东建科经常性关联销售金额分别为3738.75万元、3360.96万元和3973.26万元,占当期营业收入的比例分别为3.35%、2.91%和3.71%,关联销售对象主要为广东建工及其下属企业。

2019年11月,为解决与广东建工的同业竞争等问题,广东建科将规划设计、建筑施工、装配式建筑业务板块的8家公司剥离至广东建工,并将广东建工下属从事检验检测类业务的3家公司的股权注入广东建科,剥离标的股权交易价格合计为3.43亿元,注入标的股权交易价格合计为1.36亿元。

剥离资产在2018年的营业收入占广东建科的比重为40.08%,营业收入、总资产、净资产占比均未达到50%,不构成重大资产重组;注入资产2018年营业收入占重组前广东建科的5.97%,资产总额、营业收入或利润总额占比未达到20%,不构成主营业务发生更重大变化的情况。

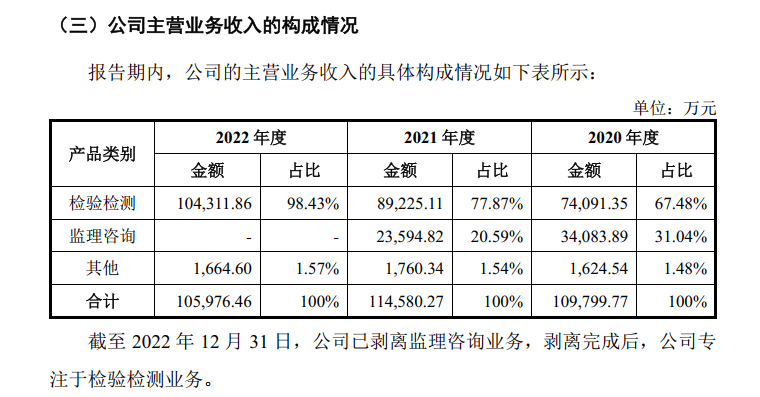

上述重组后,广东建科主营业务收入主要来源于检验检测、监理咨询业务。2020年、2021年,监理咨询业务收入占主营业务收入比重分别为31.04%、20.59%。

图片来源:招股书(上会稿)截图

2021年8月,为聚焦主业检验检测业务,广东建科将监理咨询业务相关公司股权剥离至广东建工,剥离标的的股权交易价格合计为1.19亿元。

为何要分两次进行资产剥离?广东建科解释,当时公司与广东建工在监理咨询业务方面不存在同业竞争问题,因此并未考虑在2019年一同剥离,2021年将该业务剥离,有利于突出公司主营业务。

经过上述两次资产重组后,检验检测业务成为广东建科主要收入和利润来源。2020年-2022年,公司营业收入分别为11.15亿元、11.54亿元和10.72亿元,备考口径营业收入分别为7.77亿元、9.18亿元和10.72亿元,其中检验检测业务收入分别为7.41亿元、8.92亿元和10.43亿元。

广东建科表示,公司检验检测业务的财务指标增长稳定,检验检测板块拥有独立承揽业务的资质、众多优质资源,在剥离其他业务板块后,检验检测业务获取能力并未受到重大不利影响。

由于公司总部位于广州,业务起步于珠三角地区,广东建科的业务主要集中在广东省内,已形成“珠三角9市+粤东西北3区+清远”分公司格局。按地区划分,2020年-2022年,广东建科来自广东省内的主营业务收入占比分别为94.20%、97.03%和97.68%。

图片来源:招股书(上会稿)截图

随着我国城镇化进程的持续推进,检测市场需求持续增长,而广东建科也通过新资质申请等途径加强了自身能力建设和广东省内经营网络建设,公司的检验检测业务收入处于持续增长阶段。不过记者注意到,广东建科在广东省内的市场份额却出现连续下降。

第二轮审核问询函回复显示,2019年-2021年,广东省检测机构营收分别为450.54亿元、516.71亿元和626.06亿元,而广东建科的检验检测业务收入分别为6.70亿元、7.41亿元和8.92亿元,占广东省检测机构营收的比例分别为1.49%、1.43%和1.42%。

对此广东建科解释,主要原因是近年来广东省内部分地区的检测市场逐步开放,民营检验检测机构发展迅猛,检测机构数量的大幅度增加导致市场竞争加剧,受此影响,公司2019年-2021年检验检测业务单价及毛利率均呈下降趋势,未来也存在进一步下滑的风险。

广东建科并未披露2022年的市场份额情况,不过检验检测业务的毛利率有所回升,2020年-2022年该业务毛利率分别为48.42%、47.69%和48.44%。但是毛利率回升原因主要为2022年随着公司加强技术创新,促进设备转型升级,降低了服务采购成本等,成本的下降使得毛利率有所回升。

在市场竞争加剧的背景下,广东建科能否维持或提升在广东省内的检验检测市场份额?招股说明书(上会稿)提示经营风险称,如果公司不能有效拓展广东省外市场,巩固并提高来自广东省内和省外的业务量,将会对公司营业收入和盈利能力产生不利影响。

同时广东建科认为,公司短期内顺应市场竞争态势降低部分服务价格以保持市场份额,长期内随着规模较小的新进入者逐步退出竞争,市场竞争加剧的态势将得到缓解,市场价格进一步下降的空间有限,将趋于平稳。

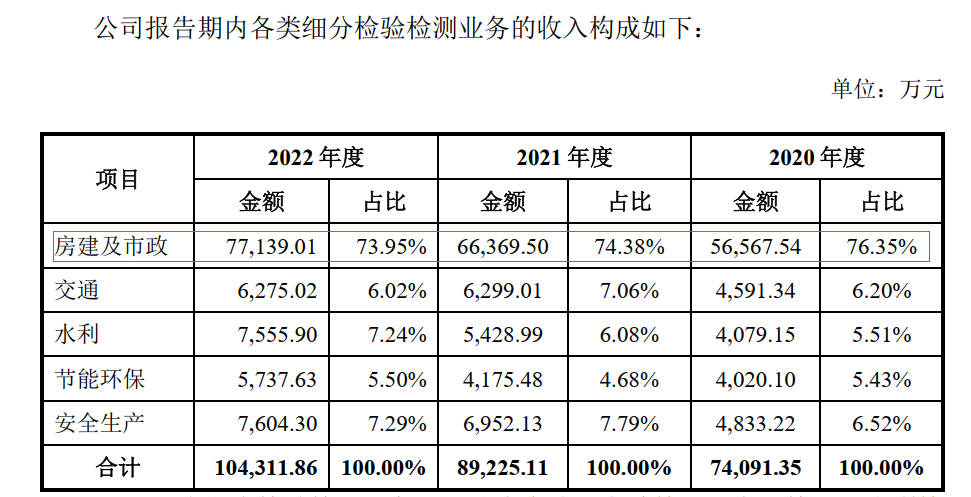

目前,广东建科开展的检验检测技术服务的业务主要包括房建及市政、交通、水利、节能环保、安全生产五个业务板块。其中房建及市政为核心业务板块,2020年-2022年占检验检测业务收入的比重分别为76.35%、74.38%和73.95%,该板块收入增速相对较缓,因此收入占比呈下降趋势。

图片来源:招股书(上会稿)截图

在房地产行业发展速度明显放缓背景下,一些大型房企资金链紧张,导致大部分房地产项目检验检测费用的结算和支付显著滞后,甚至出现账款无法收回的情况。

备考口径下,2020年-2022年各期末,广东建科应收账款及合同资产合计账面价值分别为2.1亿元、2.79亿元和4.84亿元,呈现较快的增长趋势。与此同时,2020年-2022年,广东建科信用减值损失分别为-2026.54万元、-3044.49万元和-4758.21万元,均为坏账损失。

2021年、2022年,公司资产及信用减值损失增长率分别为62.86%、77.08%,显著高于公司备考口径营业收入的增长幅度,主要原因系房地产项目资产及信用减值计提增加,以及政府、事业单位和国有企业项目账龄较长。

在房地产项目资产及信用减值方面,考虑到恒大集团信用风险,广东建科对恒大集团相关的应收款项、应收票据计提100%坏账损失,对恒大集团合同履约成本全额计提坏账准备。招股说明书(上会稿)显示,2021年末、2022年末,公司对应收恒大集团及其关联方款项进行单项计提坏账准备,金额分别为927.64万元、863.70万元。

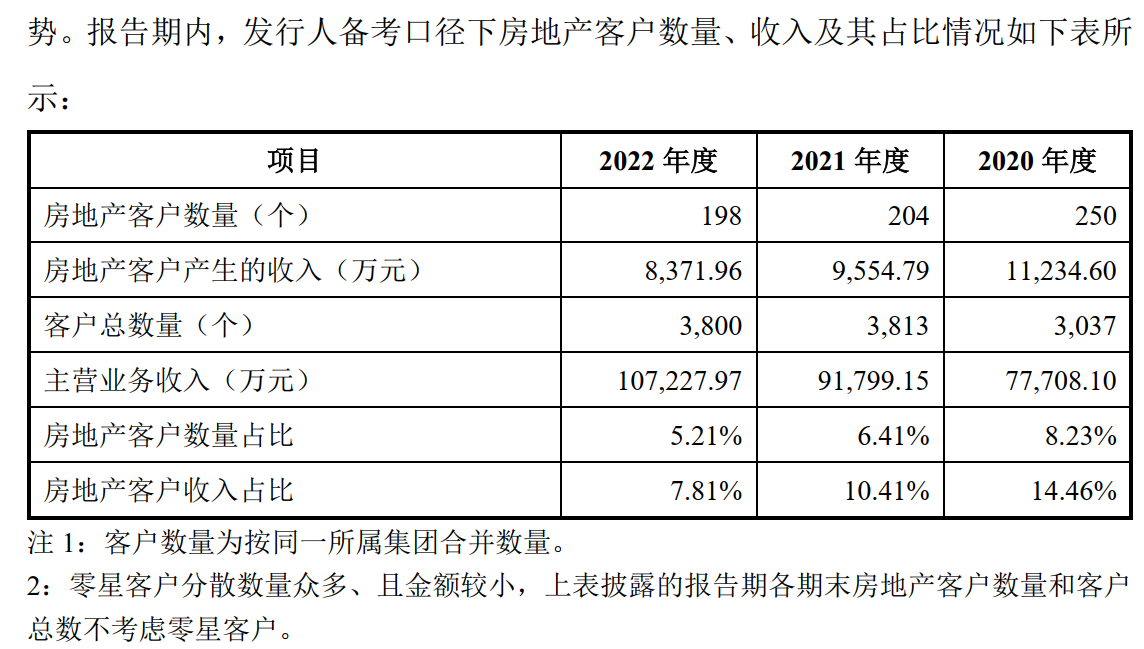

审核问询函回复披露,2020年-2022年备考口径下,广东建科房地产客户数量分别为250个、204个和198个,房地产客户产生的收入分别为1.12亿元、9554.79万元和8371.96万元,收入占比分别为14.46%、10.41%和7.81%,房地产客户数量、收入和占比均呈下降趋势。

图片来源:第二轮审核问询函回复截图

2022年,房地产客户的应收账款和合同资产余额为7022.26万元,占应收账款和合同资产余额比例为11.36%。这些房地产项目的回款是否存在风险?广东建科表示,前十大房地产客户中,除恒大集团外,其他主要欠款客户对公司债务并未出现违约情况;公司应收账款金额及账龄受房地产项目的影响逐步降低,在中长期不会持续导致应收账款的大幅增长。

对于IPO相关事宜,《每日经济新闻》记者致电广东建科并发送了采访邮件,8月16日,广东建科通过邮件回复记者表示,相关问题均在公开渠道进行了披露。

封面图片来源:视觉中国-VCG11465069986

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2025 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112