每日经济新闻 2023-07-28 20:38:07

今天表现抢眼的当属证券、保险、地产、银行等传统板块,尤其是被视为牛市"旗手"的证券板块,多只券商个股今日涨停。为何一下子市场就嗨起来了?接下来的行情又将如何演绎?记者第一时间采访了多家基金公司进行详细解读。

每经记者|黄小聪 每经编辑|叶峰

一周之内,上证指数一次跳空上涨,一次低开高走拉出大阳线。一下子好像投资者的热情又被点燃了,久违的牛市味道又回来了?

先回顾下今日A股市场,早盘不温不火,甚至有点走低的趋向,在10点半过后"画风"突转,指数不断走高,截至收盘,上证指数涨幅达1.84%,沪深300指数涨幅更是达到2.32%,一举超过了6月中旬的前期高点。

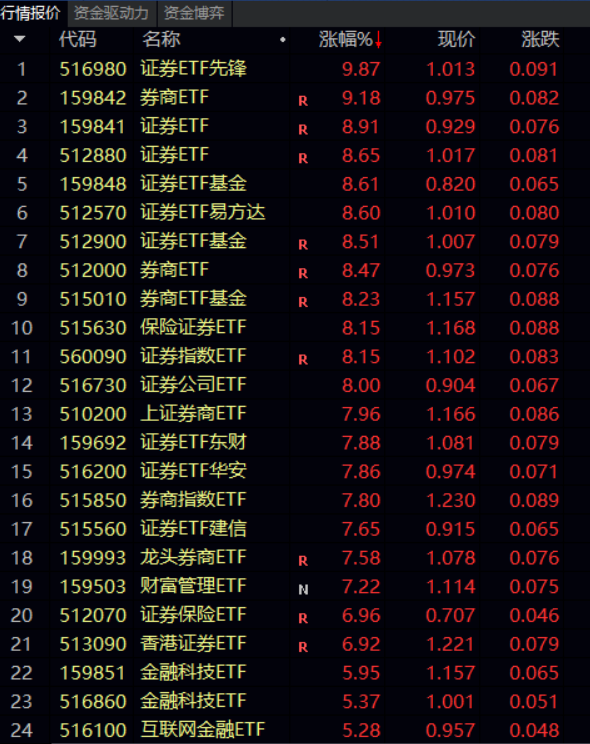

板块方面,今天表现抢眼的当属证券、保险、地产、银行等传统板块,尤其是被视为牛市"旗手"的证券板块,多只券商个股今日涨停。

从基金来看,相关板块的ETF也是涨幅居前,共有超20只ETF单日涨幅超过5%。

那么,为何一下子市场就嗨起来了?接下来的行情又将如何演绎?记者第一时间采访了多家基金公司进行详细解读。

招商基金:我们认为主要原因如下:7月24日,政治局会议首次提及"要活跃资本市场,提振投资者信心",相比历史同级会议对于资本市场表态较积极,同时释放出稳经济、稳房地产等重大利好信号,证监会和住建部等各部门有望推出政策"组合拳",权益市场信心明显提振。

券商板块作为高贝塔资产,若资本市场活跃度提升,将为证券行业带来更多业务机会、提升盈利增长的确定性。具体而言,未来监管或将推动降低交易成本,以提升市场交易规模,同时持续增加金融衍生品工具数量,以促进交易方式多元化,资本市场活跃度提升为行业带来更多业务机会和确定性的盈利增长。

目前A股券商板块自身的估值水平处于历史较低位置,基于其较高的性价比和弹性,市场对其预期较为乐观,进而在行情上体现出来。从已披露的券商板块上市公司2023年二季报来看,头部证券公司业绩韧性较强,在投行、资管、财富管理等领域各具特色。伴随着我国经济逐渐企稳复苏,去年低基数的券商行业今年基本面或出现明显改善。综上,券商板块的未来长期表现值得重点关注。

博时基金:在周二A股超4000只个股集体上涨之后,今日A股再度大幅上行,一方面是因为受昨日住建部部长对地产政策表态的催化,另一方面是因为当前A股市场具有不错的性价比,再者,今日北向资金大幅净流入164.03亿元,为本周第二次单日净流入超百亿,进一步提振市场情绪。在楼市整体弱修复的情况下,政策端不断释放出利好信号,以提振信心、稳定预期。随着稳增长政策的陆续出台,市场对经济持续修复的预期继续加强,海外资金的流入速度有所加快,北向资金单周净买入额创1月20日以来新高。随着美联储加息逐步进入尾声,海外流动性对A股的压制也进一步缓解,积极因素在不断增加,对A股市场的走势可更乐观一些,未来A股市场的风格可能更加均衡,或可适当关注部分前期调整相对较充分的行业板块的机会。

创金合信基金金融地产研究员胡致柏:经济底往往晚于政策底出现,二季度经济数据低于预期,各个分项数据有好有坏,经济总体呈现出低于市场预期的弱复苏格局。进入三季度,消费弱复苏的进程延续。地产投资在低基数下,降幅扩大的压力得到缓解,地方政府专项债加快投放,基建投资和制造业投资继续支撑投资端增速。出口方面,5-7月处于高基数,随后也将迎来低基数,三季度出口表现有望改善。总体看,经济底有望在三季度出现。

市场底一般滞后于政策底,先于经济底出现。目前市场整体PE、PB估值水平处于历史低位,沪深300指数股权风险溢价已经处于-2倍标准差的极低水平,当前国内权益市场配置性价比凸显。市场在此前的调整中,股价已经反映了极度悲观的预期。当前时点更看好顺周期、消费、医疗和新能源等调整充分、政策拐点出现、基本面向好的板块。

永赢基金:对A、H股后续走势依然维持乐观。一是潜在政策预期支撑市场风险偏好;二是数据显示当前经济整体处于低位企稳,并未进一步恶化;三是国内外流动性环境均边际向好。总体而言,在"活跃资本市场"政策预期、对未来经济的复苏预期以及内外部流动性边际向好的支撑下,市场信心显著提振,后续看好外资、居民超额储蓄均有望逐步回流A股,带来的赚钱效应有望进一步撬动更多市场资金流入,因此对A/H股未来行情均维持乐观。

财通基金:我们认为DDM三因子有望共振修复——市场盈利方面,可能在二季度进入弱回升阶段;流动性方面,美联储加息尾声,国内宽货币稳信用,流动性延续宽松态势;风险偏好方面,受外部因素影响,市场风险偏好边际提升。综上分析,下半年A股市场有望中枢向上。

中欧基金:目前可以持续关注基本面稳定且具备高现金价值的A股龙头企业,因为这些公司在利率走低的背景下更受欢迎;以及在大幅调整后已具备更高安全边际的新能源和医药等行业。同时市场整体调整后可以密切跟踪更具性价比的细分复苏行业如基本面改善的近距离接触型行业,如服务消费、出行和保险,以及开始表现出上行拐点特征的周期行业如半导体、电子以及受益产业趋势和政策加持的人工智能细分领域。

中信保诚基金:展望后市,行业方面,一是长期持续关注国家安全和国产替代主线,半导体、高端制造、数据要素资本化等,持续关注泛AI的产业趋势和业绩兑现度;二是中期维度,或在波动中关注大消费板块(如暑期出行链)的优质公司,并关注顺周期板块;三是中特估值企业股价调整后,或可关注产业趋势共振的方向,除半导体高端制造数字中国外,还有一带一路相关的投资机会。

德邦基金:我们认为经济最悲观的时刻或已过去,整体市场情绪正逐步恢复,大部分板块包括消费、顺周期、高端制造等都已处于低位。随着海外冲击将逐步缓解,内部经济预期将逐步好转,叠加政策呵护的逐步升温,市场情绪已经开始回升。未来一个阶段,我们更加看好一些处于低位的顺周期板块:如前期调整较多的大消费、大金融以及高端制造等。

金鹰基金:行业方面,建议继续以均衡布局稳妥应对市场轮动。短期看,顺周期相对收益或更明显。AI方面,GPT访问量下行,叠加微软OfficeAI助手高定价的事件性利空,海外AI行情同样受阻,而国内AI和数字经济短期也缺乏重磅催化,板块总体高位震荡的格局或不变。相较之下,短期市场博弈政策的反馈效应正进一步凸显。今年以来受制于经济修复动能不足而股价表现显著滞后的消费(白酒/医药/医美/保险)和地产链(厨电/消费建材/家装家居)等顺周期板块,以及"活跃资本市场"政策预期发酵下的大金融(券商/保险/银行)或将较大受益于政策博弈下的预期修复,以及汇率压力和外资流向方面的转好态势而持续迎来阶段性反弹。中期来看,经济弱复苏下,数字经济、机器人、航天航空、半导体、创新药等科技成长是自主可控发展的重要领域,值得中长期保持关注。

长城基金:后续行情判断我们认为可能会分为两个阶段。节奏阶段一:顺周期板块底部反弹,关注的是最小交易阻力。前期调整悲观预期出清的板块对利好更敏感:地产链、非银、小白酒、以及部分低库存周期品等。节奏阶段二:产业投资长期趋势不改,顺周期板块提振后,仍需关注业绩的持续性,尤其是下个月即将到来的中报季更加强调基本面数据。乐观预期表达之后,关注的是逻辑具有持续性的科技成长板块。

封面图片来源:视觉中国-VCG211101720558

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2026 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112