每日经济新闻 2023-07-18 09:01:15

1、7月17日统计局公布了最新的经济数据,总体来说目前国内经济还面临一定压力,存在需求不足等问题,需等待稳增长政策继续发力。

2、近期养殖板块底部企稳反弹,猪周期反转的预期较强。展望后市,从能繁母猪存栏量数据推演来看,生猪供应短期继续增加。且伴随前期压栏大体重猪的逐渐消化,短时内猪肉供应增加,生猪价格将继续低位徘徊,产能去化有望加速。

3、中国东航在上海正式接收第二架国产C919大型客机,标志着C919大型客机商业运营正在提速。随着各项改革的深入进行和订货调整的完成,2023年下半年军工行业业绩增速可能会超过市场预期。再加上军贸和民用领域的推动,板块或有估值修复的机会。

4、AI大模型带来了算力升级需求,将使数据中心产业链持续受益,AI应用的用户体验也将持续改善。此外,手机产业链、被动元件等有望迎来复苏,芯片板块整体景气度正迎来向上拐点。芯片ETF(512760)存在一定的低位布局机会。

5、随着人工智能大模型扩张需求增强,以及光通信技术成熟带来的成本下降,全球光模块市场有望快速增长。后市来看,通信板块持续受益于“数字中国+人工智能”带来的算力需求增长。可以考虑遇调整后分批布局通信ETF(515880)。

每经编辑|叶峰

7月17日A股低开后快速下探,沪指跌幅超过1%,一度跌破3200点,午后三大股指跌幅有所收窄。上证指数收跌0.87%报3209.63点,创业板指跌0.75%,市场成交额8040.3亿元。北向资金则是因天气原因暂停。

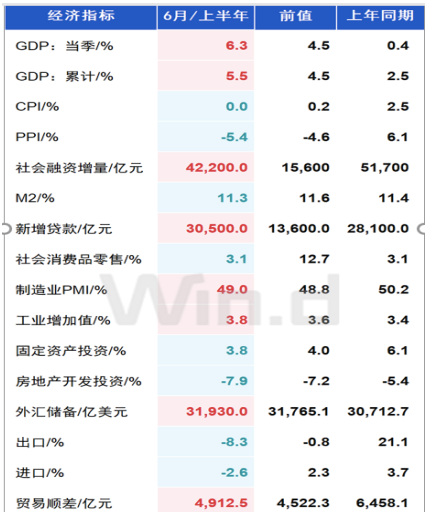

7月17日统计局公布了最新的经济数据,国内二季度GDP同比增6.3%;6月工业增加值同比增4.4%,上半年同比增3.8%;1-6月固定资产投资累计同比增3.8%;6月社会消费品零售总额同比增3.1%。

来源:Wind,投资数据为上半年累计值、工业、消费、外贸数据为6月当月值

具体来说,二季度GDP环比增速为0.8%,低于一季度,也低于2016-2021年同期水平,经济恢复的速度有所下降。当前的工业生产、固定资产投资继续改善,地产投资降幅仍然较大但有所收窄,基建投资增速高位提升。此外,消费增速同比和环比均有所下降,服务业消费恢复好于全体消费。

总体来说目前国内经济还面临一定压力,存在需求不足等问题,需等待稳增长政策继续发力。

近期养殖板块底部企稳反弹,猪周期反转的预期较强。截至上周五,全国生猪出栏均价13.89元/公斤,环比下跌1.21%。全国出栏平均体重为120.21公斤,继续减少0.13公斤,体重维持微降趋势。

来源:Wind

15kg仔猪价快速下跌至470元/头,6月以来仔猪价累计下降28%,幅度之大反映行业预期悲观。供应端继续承压,需求端未出现明显好转,猪价预计维持低位震荡。

目前多数上市猪企已披露2023年上半年业绩预告。由于上半年猪价持续低迷,上市企业业绩基本上全部预告亏损,又因为多数猪企今年出栏同比扩张,因此较去年同期亏损扩大。

数据显示,5月末,全国能繁母猪存栏4258万头,环比下滑0.6%(前值为-0.5%)、连续5个月环比下滑。据涌益咨询,全样本企业能繁母猪存栏量6月环比降 1.68%。

展望后市,从能繁母猪存栏量数据推演来看,生猪供应短期继续增加。且伴随前期压栏大体重猪的逐渐消化,短时内猪肉供应增加,生猪价格将继续低位徘徊,产能去化有望加速。

参考最近两轮猪周期,猪价底部、产能去化或成为养殖板块的催化剂,行业估值低位,具备较强的配置价值。

军工板块7月17日也有不错的表现,军工ETF(512660)收涨0.46%。据东航消息,2023年7月16日,中国东航在上海正式接收第二架国产C919大型客机,标志着C919大型客机商业运营正在提速。

东航表示,截至7月12日,首架C919共执行87班次商业航班,累计服务旅客11095人次,累计商业运行250.10小时。国产大飞机逐步交付,未来有望进入加速放量阶段,配套产业链或将持续受益。

军工行业近期面临多重催化因素,包括国资委会议支持央企上市公司并购重组,从央企扎堆的主机厂板块开始,并扩散到其他细分板块。另外军机产业链的新老型号订单预期,带来新一轮的成长弹性。

2022年全年和2023年一季度,由于行业自身的订货调整和主管部门的变动导致军工业绩低于市场预期,但是随着各项改革的深入进行和订货调整的完成,2023年下半年的业绩增速可能会超过市场预期。再加上军贸和民用领域的推动,板块或有估值修复的机会。

芯片ETF(512760)7月17日下跌0.77%,过去两个月内呈持续震荡的趋势。AI大模型带来了算力升级需求,将使数据中心产业链持续受益,AI应用的用户体验也将持续改善。此外,手机产业链、被动元件等有望迎来复苏,芯片板块整体景气度正迎来向上拐点。

从全球芯片板块销售额看,1978年以来产业共经历了9轮大周期,并存在大周期嵌套小周期现象。小周期长度在4年左右,上行周期通常为2-3年,下行周期通常为1-1.5年。芯片周期与全球经济周期具有较高的相关性,行业周期波动背后本质是供需关系变化。

全球芯片销售额及同比增速,来源:Wind,WSTS,IMF,山西证券研究所

大周期又称创新周期,长度通常在8~10年,受行业及下游应用的创新驱动。中等长度的产能周期通常会维持3~5年,而时间更短的库存周期由产业供需关系变化和自主调节决定,短期有放大波动的作用。目前,芯片行业在各周期的维度上都处于下行或下行尾声的阶段。

目前来看,半导体芯片产业链景气度逐步筑底。全球主要存储厂商二季度库存水位环比继续下降,库存拐点显现,芯片ETF(512760)存在一定的低位布局机会。

通信ETF(515880)7月17日逆势上涨0.46%。大模型的发展,促使全产业都积极向人工智能靠拢、结合。随着人工智能大模型扩张需求增强,以及光通信技术成熟带来的成本下降,全球光模块市场有望快速增长。根据Lightcounting预计,光模块市场2021-2025年的复合年增长率为11%,预测2025年全球光模块市场将达到113亿美元。

后市来看,通信板块持续受益于“数字中国+人工智能”带来的算力需求增长。在数字经济时代,通信行业有望进一步完善信息和算力基建,保障数字基座合理建设和信息高可靠传输,并在此基础上,通过自身能力延伸,为行业和企业数字化转型赋能。

近日,国家网信办联合各部门公布《生成式人工智能服务管理暂行办法》。出台《办法》旨在促进生成式人工智能健康发展和规范应用,维护国家安全和社会公共利益,保护公民、法人和其他组织的合法权益。作为我国首个针对生成式人工智能服务的管理办法,《办法》体现了“科学监管、促进发展”的态度,将利好生成式人工智能发展,并加速应用落地。

人工智能变革下的新时代即将到来,大模型密集发布、应用成果的持续落地引爆海量算力需求。宏观经济复苏、下游需求修复及行业库存逐步出清,有望带动板块业绩增速回升。当前板块PE估值在34x左右,相较前期低点已有一定程度的修复,需要适当注意波动风险。可以考虑遇调整后分批布局通信ETF(515880)。

来源:Wind

风险提示:

投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。

无论是股票ETF/LOF基金,都是属于较高预期风险和预期收益的证券投资基金品种,其预期收益及预期风险水平高于混合型基金、债券型基金和货币市场基金。

基金资产投资于科创板和创业板股票,会面临因投资标的、市场制度以及交易规则等差异带来的特有风险,提请投资者注意。

板块/基金短期涨跌幅列示仅作为文章分析观点之辅助材料,仅供参考,不构成对基金业绩的保证。

文中提及个股短期业绩仅供参考,不构成股票推荐,也不构成对基金业绩的预测和保证。

以上观点仅供参考,不构成投资建议或承诺。如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。基金有风险,投资需谨慎。

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2026 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112