每日经济新闻 2023-07-06 09:01:24

1、2023年7月4日,国家医保局发布《谈判药品续约规则》及《非独家药品竞价规则》公开征求意见。此次调整规则征求意见稿将有助于创新药品种长期稳定放量,有助于提升创新药企业研发热情和商业化动力。我们看好创新药支付边际改善及CXO订单边际改善的投资机会,投资者也可以积极关注生物医药ETF和创新药沪深港ETF的投资机会。

2、夏季以来气温持续升高,国家气候中心预测今年7-8月我国多地还将出现阶段性高温过程。在高温的影响下,我国用电负荷持续走高,煤价也迎来增长,煤炭ETF(515220)有望迎来景气度改善的趋势。

3、从原料端看,端午节前焦炭虽有提涨,但钢厂目前库存较低,对焦炭提涨接受程度不高。供应方面,整体供应水平将维持少量回升趋势。目前无论从表观数据还是成交量数据来看,需求均未有明显回升。库存拐点在本周有所显现,累库幅度可能将会有所增长。展望今年下半年,基建、制造业端需求有一定支撑,钢铁需求仍存在回升空间。

4、近期荷兰、美国等国宣布了一系列对我国芯片行业的制裁措施,而我国也予以了一定的政策上的回应。各国一系列的制裁措施说明芯片设备及材料在整个产业链中的关键性地位。在此背景下,国内厂商正在快速推进芯片产业链国产化进程。

每经编辑|叶峰

7月5日三大股指盘中弱势震荡下探,两市成交额有所萎缩。截至收盘,沪指跌0.69%,深成指跌0.91%,创业板指跌0.91%。两市合计成交8678亿元,北向资金净卖出40.35亿元。

盘面上看,酿酒、汽车板块跌幅居前,食品饮料、旅游餐饮、芯片、建材、家电、金融等板块均走弱,有色板块表现活跃,煤炭、钢铁、地产板块等板块上扬,黄金概念活跃。

来源:Wind

近期创新药板块政策利好持续放送,2023年7月4日,国家医保局发布《谈判药品续约规则》及《非独家药品竞价规则》公开征求意见。从续约规则看,相比于2022年《谈判药品续约规则》,本次续约规则体现创新药医保支付价清晰化,且续约降幅不断趋于温和。

近几年医保局和创新药企互相在支付标准上相互都在沟通,2019年和2020年PD-1的降幅较高,后续药企业不断向上反映,去年出台了简易续约,今年进一步对规则做了细化。本次简易续约对于单品种预算的扩大,40亿增加到60亿;连续纳入目录4年及以内品种和超过4年的品种,其中对于连续纳入目录超过4年品种“支付标准在前述计算值基础上减半;新增适应症续约降幅扣减,价格预期更好。根据意见稿,2022年通过重新谈判或补充协议方式增加适应症的药品,在今年计算续约降幅时,将把上次已发生的降幅扣减。给予回收成本二次创新空间的立意,对于创新药企是大利好;8年以上老品种,进入常规目录。

此次调整规则征求意见稿将有助于创新药品种长期稳定放量,有助于提升创新药企业研发热情和商业化动力。在市场对医保基金中长期结余压力较大、创新药支付环境的担忧下,此次续约规则的征求意见稿有助于不断提振投资者信心。

我们看好创新药支付边际改善及CXO订单边际望改善投资机会,投资者也可以积极关注生物医药ETF(512290)、创新药沪深港ETF(517110)投资机会。

7月5日基本金属崛起,带热煤炭板块,煤炭ETF(515220)7月5日上涨0.81%。

来源:Wind

夏季以来气温持续升高,国家气候中心预测今年7-8月我国多地还将出现阶段性高温过程。在高温的影响下,我国用电负荷持续走高,煤价也迎来增长,截至6月30日,秦皇岛动力末煤(Q5500)平仓价为830元/吨,环比上周增加5元/吨。

目前”梅雨季节“来临,江南、华南地区降水增多,但长江上游的西南地区降水相对偏少,导致长江上游来水偏少,2023年6月三峡大坝日均入库流量为11710立方米/秒,同比下降42.48%,这意味着水电或将继续受限。

动力煤需求端来看,近期高温天气下,电厂采购需求增加,上周日均港口调出量205.09万吨,环比增加0.74%。预计随着用电旺季到来,高温天气叠加水电乏力,市场情绪会推动煤价延续小幅上涨趋势。

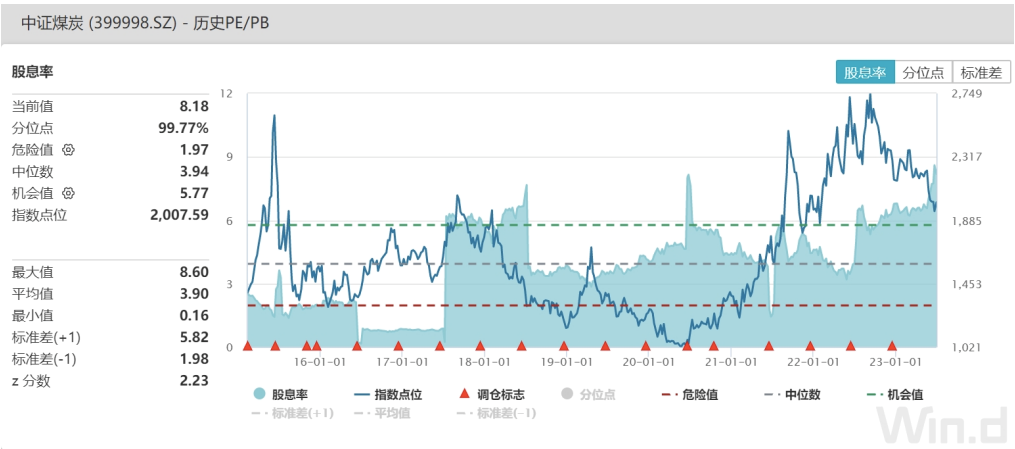

随着近期稳增长政策密集出台,全社会煤耗需求随经济加速也会集中释放。当前煤炭ETF(515220)跟踪的中证煤炭指数股息率高达8.18%,板块调整之后,煤炭板块高现金流、高分红、低估值以及需求复苏下具备高弹性。

来源:Wind

钢铁板块同样受基本金属板块崛起影响,钢铁ETF(515210)7月5日上涨1.03%,在所有板块中排名前列。从原料端看,端午节前焦炭虽有提涨,但钢厂目前库存较低,对焦炭提涨接受程度不高。

来源:Wind,Mysteel,中泰证券研究所

供应方面,整体供应水平将维持少量回升趋势,但由于企业成本压力受原料提涨而逐步抬升,回升水平略低于预期。

需求方面,目前无论从表观数据还是成交量数据来看,均未有明显回升。

库存方面,淡季被动累库的规律大概率不会发生变化,库存拐点在本周有所显现,累库幅度可能将会有所增长。

短期市场基本面处于矛盾积累初期,整体延续供强需弱的格局。但在刺激政策的强预期下,短期市场重心仍将围绕政策交易。目前市场观望氛围较浓,预期与现实博弈的局面或将重现,需静待政策的落地。而展望今年下半年,基建、制造业端需求有一定支撑,钢铁需求仍存在回升空间。

荷兰6月30日公布了细化的芯片出口管制方案,针对产品清单施行出口审批。此次细化方案针对45nm以下制程相关技术,覆盖ASML最先进的DUV光刻机型号、所有EUV型号,与用于金属剥离的原子层沉积(ALD)设备、硅、碳掺杂硅、硅锗(SiGe)或碳掺杂硅锗外延生长的设备等。

另一方面,据华尔街日报报道,美国商务部考虑加强对华AI相关芯片出口管制,主要针对英伟达A800芯片,可能最早于本月落地。除英伟达A800芯片,美国公司对华提供云服务也可能受到影响。若新管制落地,可能进一步提高中国市场上存量芯片价格与公司扩张的成本。

作为对上述管制的反制措施,商务部和海关总署宣布对镓、锗相关物项实施出口管制。这次我国点名进行出口管制的锗、镓都是战略性的基础原料,也是半导体制造的核心材料。各国一系列的制裁措施说明半导体设备及材料在整个产业链中的关键性地位。

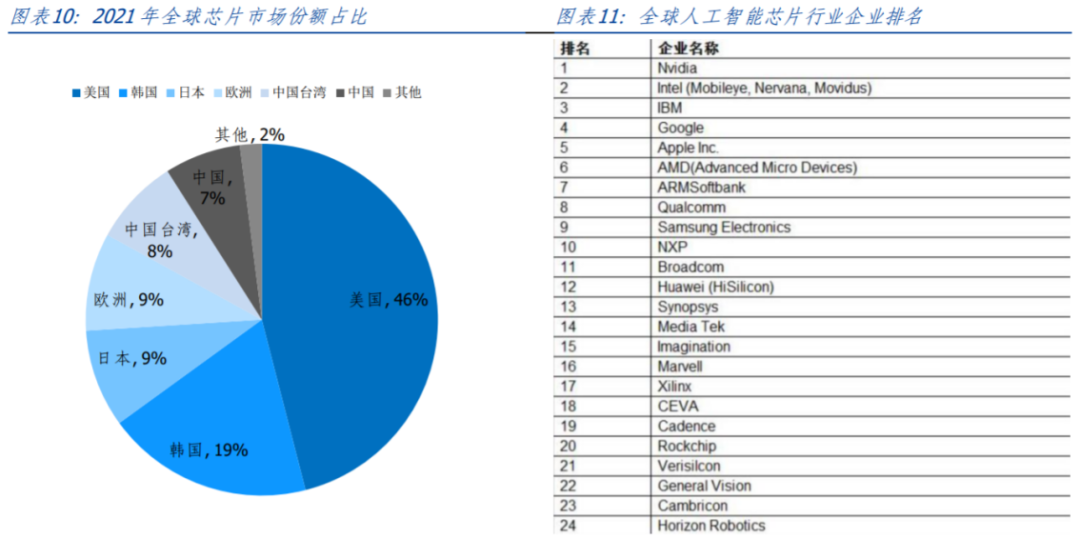

在此背景下,国内厂商正在快速推进芯片产业链国产化进程。以AI算力芯片为例,目前全球行业前十以欧美日韩等企业为主,国内企业排名和市场份额占比均有较大提升空间。可通过芯片ETF(512760)一键配置芯片产业龙头。同时也欢迎关注近期即将发行的半导体设备材料ETF(159516)。

来源:Wind,智研咨询,中研普华产业研究院,长城证券产业研究院

风险提示:

投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。

无论是股票ETF/LOF基金,都是属于较高预期风险和预期收益的证券投资基金品种,其预期收益及预期风险水平高于混合型基金、债券型基金和货币市场基金。

基金资产投资于科创板和创业板股票,会面临因投资标的、市场制度以及交易规则等差异带来的特有风险,提请投资者注意。

板块/基金短期涨跌幅列示仅作为文章分析观点之辅助材料,仅供参考,不构成对基金业绩的保证。

文中提及个股短期业绩仅供参考,不构成股票推荐,也不构成对基金业绩的预测和保证。

以上观点仅供参考,不构成投资建议或承诺。如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。基金有风险,投资需谨慎。

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2025 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112