每日经济新闻 2023-03-01 23:24:24

◎对于加码产能的原因,晶澳科技表示:“未来国内外光伏发电下游需求将不断攀升,光伏行业处于发展的快车道,潜力巨大。”

◎“本次募投项目拟提升公司大尺寸N型硅片、电池片和组件产能规模,有利于公司抓住产品技术迭代的历史性机遇,奠定在大尺寸N型产品产业化发展的领先优势。”

每经记者|赵李南 每经编辑|梁枭

3月1日晚,晶澳科技(SZ002459,股价58.85元,市值1386亿元)发布《向不特定对象发行可转换公司债券募集说明书(申报稿)》(以下简称可转债募集说明书(申报稿))。公司拟通过发行可转债募集资金不超过约89.6亿元,募集资金主要投向包头晶澳(三期)20GW拉晶、切片等项目。

“公司亟需抓住光伏行业快速增长和产品技术更迭的历史性机遇,进一步加大一体化先进产能的建设力度。”晶澳科技表示。

目前,上述可转债发行申请已获深交所受理。

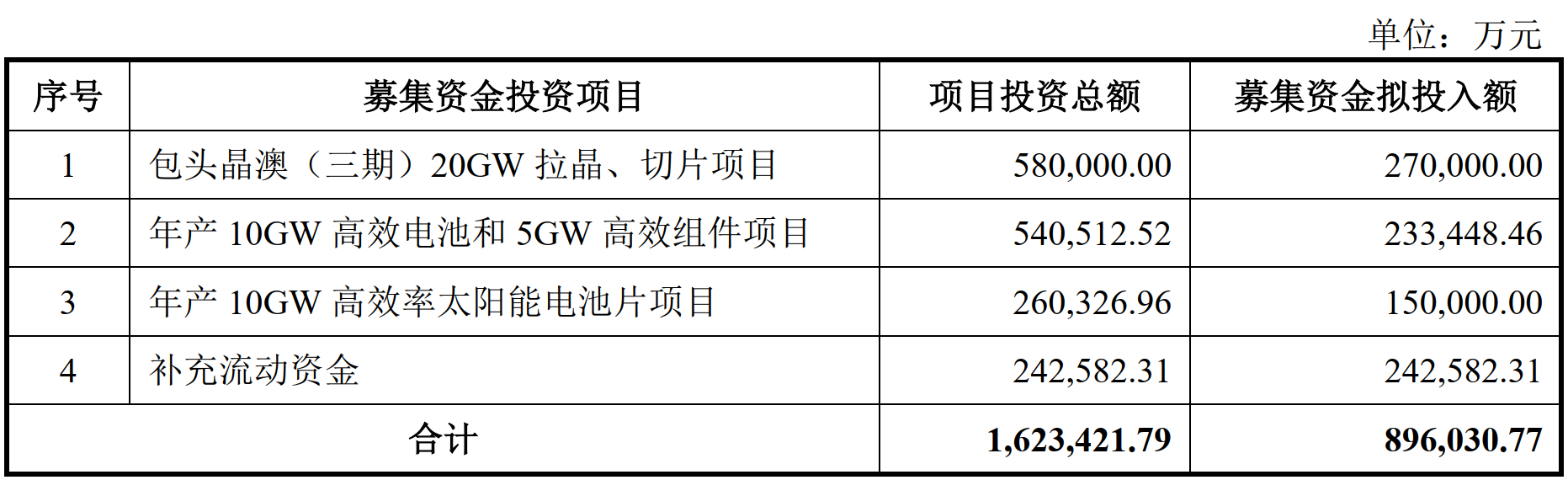

据晶澳科技公告,此次拟募集不超过89.6亿元,主要投向于“包头晶澳(三期)20GW拉晶、切片项目”“年产10GW高效电池和5GW高效组件项目”“年产10GW高效率太阳能电池片项目”和“补充流动资金”。上述项目总投资金额约162.34亿元,项目投资总额高于本次募集资金净额部分由晶澳科技自筹解决。

图片来源:晶澳科技可转债募集说明书(申报稿)截图

对于加码产能的原因,晶澳科技表示:“未来国内外光伏发电下游需求将不断攀升,光伏行业处于发展的快车道,潜力巨大。”具体到产品,晶澳科技看好大尺寸N型硅片。晶澳科技称,此次募投项目拟提升公司大尺寸N型硅片、电池片和组件产能规模。

“PERC产品为目前光伏行业的主流产品,其市占率已由2016年的10.0%大幅提升至2021年的91.2%。虽然PERC电池生产技术已成熟,是现阶段最具性价比的量产技术,但未来的效率提升面临明显瓶颈。目前公司量产的魄秀(PERCium)电池平均转换效率达到23.70%,已接近PERC电池商业化量产极限效率。”晶澳科技表示。

东亚前海证券去年8月的一份研究报告显示,P型单晶硅PERC电池理论转化效率极限为24.5%。“从效率方面来看,PERC电池量产效率已逼近理论极限效率,很难再有大幅度的提升,并且未能彻底解决以P型硅片为基底的电池富有硼氧对所产生的光至衰减现象,这些因素使得P型晶体硅电池很难再取得进一步突破。”东亚前海证券在其研究报告中认为。

在最新发布的可转债募集说明书(申报稿)中,晶澳科技表示:“本次募投项目拟提升公司大尺寸N型硅片、电池片和组件产能规模,有利于公司抓住产品技术迭代的历史性机遇,奠定在大尺寸N型产品产业化发展的领先优势。”

事实上,晶澳科技关于拟通过可转债发行募资在去年就已经提上日程。去年8月,晶澳科技公告了《公开发行A股可转换公司债券预案》。

在去年发布的预案版本中,晶澳科技拟募集的金额为不超过100亿元。证监会在反馈意见中也问及晶澳科技募投建设项目预算的合理性。

证监会反馈意见显示,晶澳科技2020年非公开发行募集资金净额51.58亿元,截至2022年6月30日剩余未使用资金14.87亿元;2022年非公开发行募集资金净额49.69亿元,截止2022年6月30日剩余未使用资金29.03亿元。

证监会要求晶澳科技说明此次募集资金的必要性及合理性、募投建设项目预算的合理性。

随后,在回复上述意见时,晶澳科技修改募集资金规模,募资资金上限由100亿元调整至约89.6亿元。其中,“年产10GW高效电池项目”预计减少募集资金拟投入金额约4.7亿元,“补充流动资金”预计减少募集资金拟投入金额约5.7亿元。

针对募投资金的调减,晶澳科技表示,此次募投项目之“曲靖年产10GW高效电池和5GW高效组件项目”涉及5GW组件的募集资金投入,由于该项目拟优先建设10GW电池部分,以满足公司一体化产能建设需求,而5GW组件预计将于2023年第3~4季度建设,启动建设时间相对较晚、相关资金支出的紧迫性相对较弱。因此,拟在该募集资金项目中减少归属于5GW组件子项目。

对于补充流动资金的调减,晶澳科技称系前次募集资金合计预计节余约5.7亿元。

此外,证监会也问及晶澳科技太阳能组件毛利率逐期下降的原因及合理性。晶澳科技表示,影响公司毛利率的主要因素为逐年上涨的硅料采购单价和运输成本。

“上述因素在2022年下半年开始出现一定程度的缓解并且持续至今。2022年第三季度,公司太阳能组件毛利率为12.89%,较2022年1~6月的12.58%有所回升,且在2022年第四季度继续呈回升趋势。同时,公司持续开展研发和产品迭代以保障产品竞争力和销售价格,使得公司太阳能组件毛利率持续下滑的风险较小。”晶澳科技称。

封面图片来源:晶澳科技公告截图

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2026 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112