每日经济新闻 2023-02-03 18:09:13

每经记者|孙磊 每经编辑|裴健如

新年伊始,汽车类上市公司在资本市场中一改2022年底的低迷,“涨”势喜人。

据《每日经济新闻》记者不完全统计,1月,79家汽车类上市公司(涵盖21家跨国整车企业、29家国内整车企业、19家国内零部件公司、10家国内汽车经销商集团)中,除停牌企业外,有71家企业实现了市值“飘红”,占比接近九成。

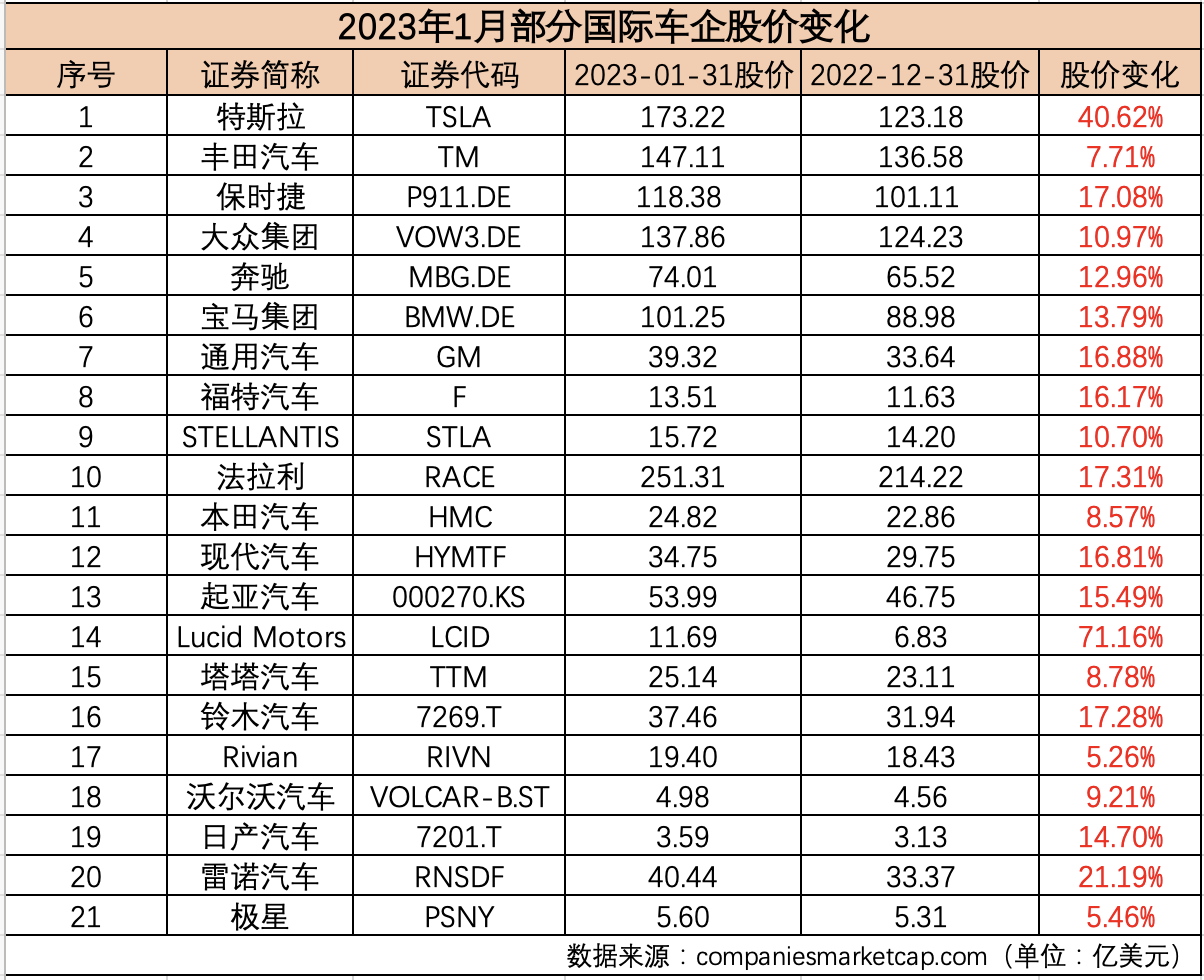

具体来看,21家国际车企市值全线飘红。其中,美国新势力Lucid Motors(LCID,股价12.07美元,市值200.6亿美元)市值涨幅最大,为71.23%;特斯拉(TSLA,股价188.27美元,市值5957.0亿美元)则以40.62%的市值环比增长成绩位列该板块涨幅榜第二位。

国内方面,无论是整车企业、零部件企业,还是经销商集团,多数企业都一改2022年度回调的状态,“涨”字当头。

Wind数据显示,1月,在记者统计的58家国内汽车类上市公司中,有8只个股股价涨幅超20%,有21只个股跌幅超10%,未到20%。58家国内汽车类上市公司市值合计环比增长约5669.24亿元,与长城汽车(SH601633,股价32.46元,市值2762.52亿元)、上汽集团(SH600104,股价14.96元,市值1726.82亿元)和广汽集团(SH601238,股价11.93元,市值1230.14亿元)的市值之和大致相当。

国际车企全线“飘红” 美国新势力领涨

1月,21家国际车企赢得“开门红”,全部实现了市值的环比增长。21家国际车企市值合计环比增加2741.1以美元,比丰田汽车(TM,股价146.62美元,市值2000.5亿美元)的市值还多。

美股方面,据美国消费者新闻与商业频道(CNBC)报道,美股2023年开局良好。由年初至1月的最后一个交易日,道指累计上涨2.83%;标普500指数累涨6.18%,为自2019年以来的年度最佳开局表现。纳指累涨10.68%,为去年7月份以来的最大月度涨幅,同时也创下了自2001年以来的最佳1月表现。

相关分析称,1月美股表现稳健主要受美国通胀数据回落及美联储加息放缓等因素提振,显示市场信心有所恢复,并预示着美股或已走出“低谷”,未来几个月可能迎来持续上涨。AXS Investments首席执行官Greg Bassuk表示,主要的市场驱动因素都开始指向积极的方向,这将在未来几个月支撑美国股市上涨。

在此背景下,美股汽车股整体走强,特斯拉市值环比涨40.62%,通用汽车(GM,股价41.5美元,市值578.7亿美元)市值环比涨超16%,福特汽车(F,股价14.32美元,市值575.7亿美元)市值环比涨超16%。

制表:每经记者 孙磊

大盘之外,超预期的业绩表现也拉动了个股股价的提升。以通用汽车为例,其2022年全年净收入达到1567亿美元(折合人民币约10584.6亿元);净利润达99亿美元(折合人民币约668.7亿元);调整后息税前利润达到145亿美元(折合人民币约979.4亿元),创历史新高。

值得一提的是,Lucid Motors市值涨幅最大,为71.23%。据国外媒体报道,有传闻称,沙特阿拉伯的主权财富基金沙特公共投资基金(PIF)可能会寻求收购Lucid集团的剩余股份。这一传闻导致Lucid Motors股价在一日就上涨43%,创下该股有史以来最大单日涨幅。

欧洲市场方面,同样以月度涨跌幅来看,欧股表现不俗。其中,法国CAC40指数累计上涨6.92%,德国DAX指数累计上涨6.67%,作为欧股基准股指的欧洲斯托克600指数累计上涨4.38%,英国富时100指数累计上涨2.88%。

制表:每经记者 孙磊

在整车企业方面,大众集团(VOW3.DE,股价144.77美元,市值839.4亿美元)、奔驰(MBG.DE,股价784.1美元,市值838.8亿美元)、宝马集团(BMW.DE,股价106.20美元,市值698.1亿美元)、保时捷(P911.DE,股价128.59美元,市值1171.4亿美元)等均有10%以上的市值环比增长。

A、H股齐头并进 超九成国内车企市值增长

1月,国内整车企业股价一改前一个月回调的状态。在记者统计的32只国内汽车上市公司个股中,除停牌企业外,有29只个股实现股价环比增长,这些国内整车上市公司1月市值合计环比增加了2562.5亿元。

从大盘来看,1月A股市场呈现普涨格局,三大股指中,上证指数1月上涨5.39%,创2010年以来最佳开局;深证成指、创业板指月线涨幅分别为8.94%和9.97%。

在大盘的良好势头下,比亚迪(SZ002594,股价302.62元,市值8548.57亿元)、长安汽车(SZ000625,股价14.47元,市值1389.05亿元)、江淮汽车(SH600418,股价17.8元,市值382.2亿元)、福田汽车(SH600166,股价3.55元,市值282.53亿元)等均有不错的表现。其中,江淮汽车1月市值环比增长31.69%,位列国内整车企业之首。

制表:每经记者 孙磊

有观点认为,江淮汽车股价的上涨与其和华为合作的传闻有关。据肥西发布官微消息,1月9日,在华为坂田基地总部,安徽省省委常委、合肥市市委书记虞爱华与华为常务董事余承东深入商谈,共同推动华为终端与江淮汽车、肥西县合作项目进展。

在此背景下,浙商证券发布了名为《江淮汽车:探索汽车工业新模式》的研报称,江淮汽车具备自身主营韧性和对外业务延展性,是稀缺的智能电车制造平台,并对江淮汽车维持“买入”评级。

港股方面,今年1月,港股主要指数集体上涨。香港恒生指数累计上涨10.42%,恒生中国企业指数涨10.74%,恒生科技指数涨10.02%。大盘拉动之下,理想汽车(HK2015,股价105.9港元,市值2103.34亿港元)、蔚来汽车(HK9866,股价92.3港元,市值1508.42亿港元)、吉利汽车(HK0175,股价12.84港元,市值1261.14亿港元)等同样有着不错的表现。其中,理想汽车市值超越了蔚来,位列“蔚小理”(蔚来、小鹏汽车、理想汽车)之首。

制表:每经记者 孙磊

相比之下,零跑汽车成为1月国内乘用车企中唯一一家出现股价下滑的企业,市值环比下滑11.10%。值得注意的是,零跑汽车(HK9863,股价28.5港元,市值319.39亿港元)自从IPO后便开始走“下坡路”,其1月仅交付1139辆,环比和同比均大幅下降超80%。

信达证券发布研究报告称,受补贴退坡、疫情冲击和春节假期影响,1月汽车景气触底,但在消费回暖、政策支持等共同作用下,预计车市景气度有望显著回暖。当前投资者对汽车板块预期普遍较悲观,行业边际改善及刺激政策酝酿有望带动基本面及估值共振向上。此外,汽车板块估值及机构持仓均处于近三年较低水平,伴随车市复苏,看好汽车板块迎来春季行情。

2022年业绩预喜 零部件企业普涨

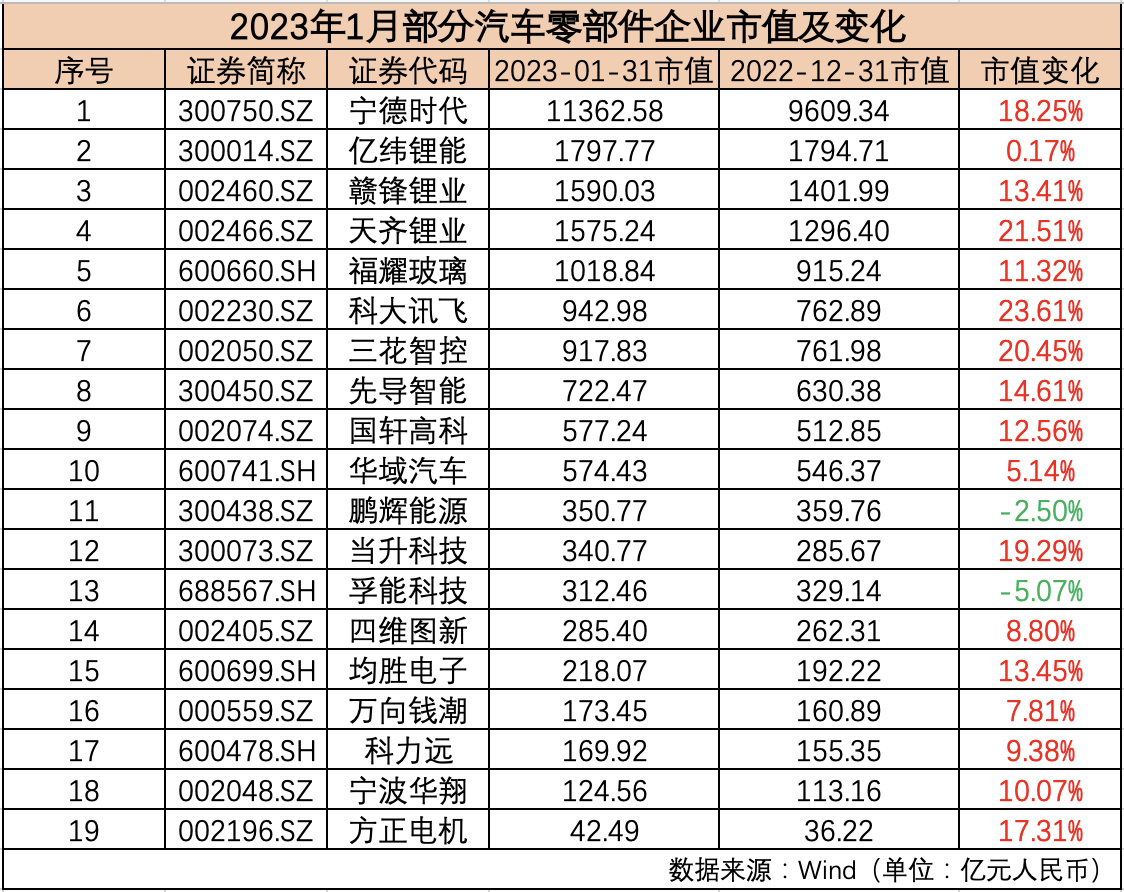

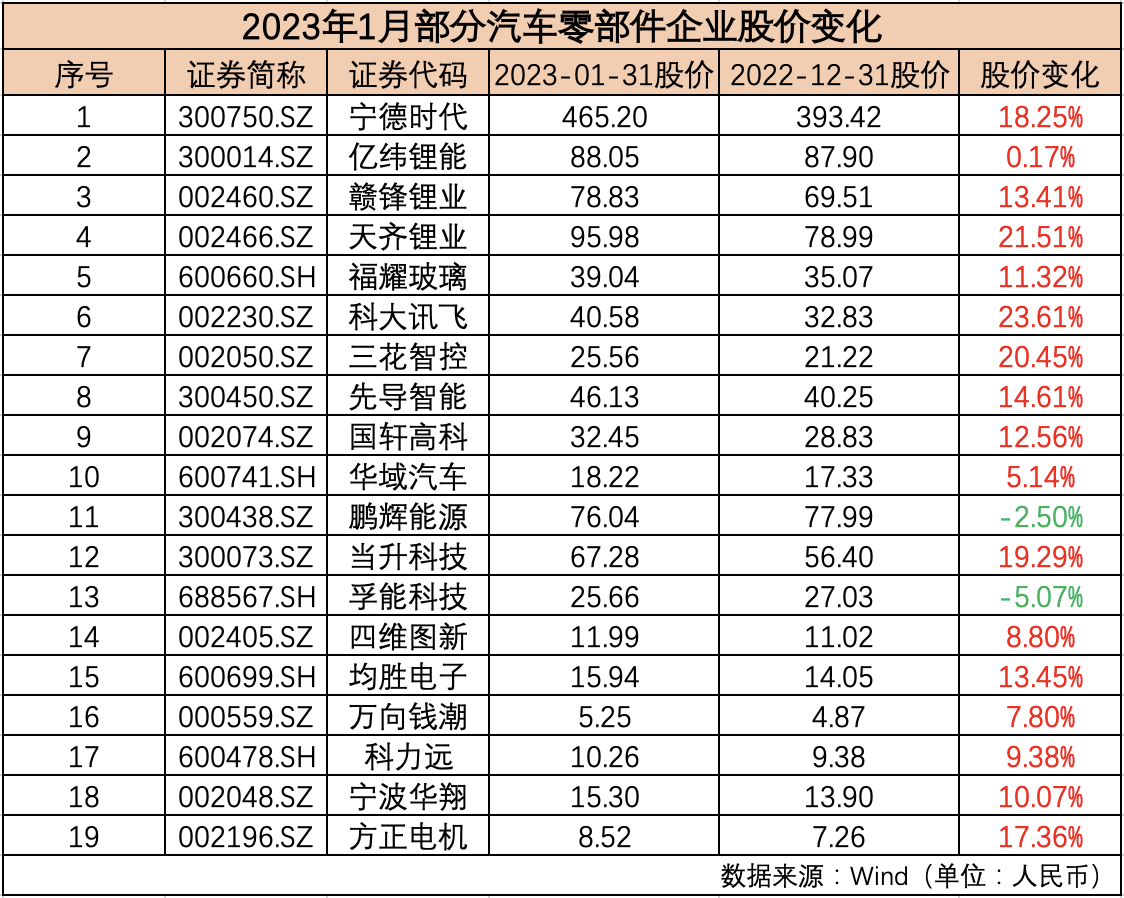

相比整车企业类似,大部分汽车零部件板块同样市值“飘红”。记者统计的数据显示,1月,19家零部件企业中有17家实现市值环比增长,总体市值合计环比增加2970.43亿元。

值得注意的是,不少零部件企业在近来发布了2022年业绩预告,其中不少企业业绩表现预喜。对此,东高科技高级投资顾问揭冲表示,汽车零部件供应商2022年业绩预喜的主要原因,在于国内外下游需求的快速释放。

揭冲认为,在一系列促消费、稳增长宏观政策驱动下,新能源汽车产销量快速增长,总体呈现“淡季不淡,旺季重现”的态势,带动了行业整体经营业绩的企稳回升,产业链上下游持续受益。

另一方面,除了国内市场增量加持,全球新能源汽车同样供需两旺。加之传统车企向新能源车转型的力度很大,由于海外传统汽车品牌在新能源汽车转轨上普遍慢于中国企业,这给国内汽车零配件供应商也带来了很大的机会。

具体到个股方面,科大讯飞(SZ002230,股价42.88元,市值1013.62亿元)以23.61%的市值环比增长领衔该板块;三花智控则以20.45%的成绩紧随其后。其中,科大讯飞近期接受机构调研时认为,随着新能源车的逐步普及,其产品市场渗透率会进一步增长。

制表:每经记者 孙磊

此外,宁德时代(SZ300750,股价466.1元,市值11071亿元)、赣锋锂业(SZ002460,股价79.56元,市值1568.87亿元)、亿纬锂能(SZ300014,股价90.2元,市值1800.83亿元)等与锂电相关的企业同样实现了1月市值的环比增长,但鹏辉能源(SZ300438,股价74.5元,市值332.5亿元)和孚能科技(SH688567,股价25.98元,市值308.44亿元)却出现了市值的环比下滑。其中,孚能科技跌幅为板块最大。

制表:每经记者 孙磊

孚能科技披露的2022年业绩预告显示,公司预计归母净利润较上年增加0.33亿~1.63亿元,亏损7.9亿~9.2亿元;扣非后净利润较上年增加2.73亿~3.93亿元,亏损8.7亿~9.9亿元。对于全年亏损,孚能科技方面解释称,主要原因是原材料价格增长幅度较大带来产品成本上涨,且部分主要客户所协商确定的价格未达预期及客户提货节奏放缓,压占毛利空间。

东方证券分析认为,中长期来看,随着电动车型的增加与优化、购置与用车成本持续下降,燃油车、加油站只会成为“过去式”。目前全球新能源车渗透率仅10%,欧美现状类似于中国2014年和2015年的起步阶段,全球到2030年空间广阔,矿石资源、电池材料长期紧缺,产业链仍是“星辰大海”。

经销商终端“遇冷” 但资本市场“热情未减”

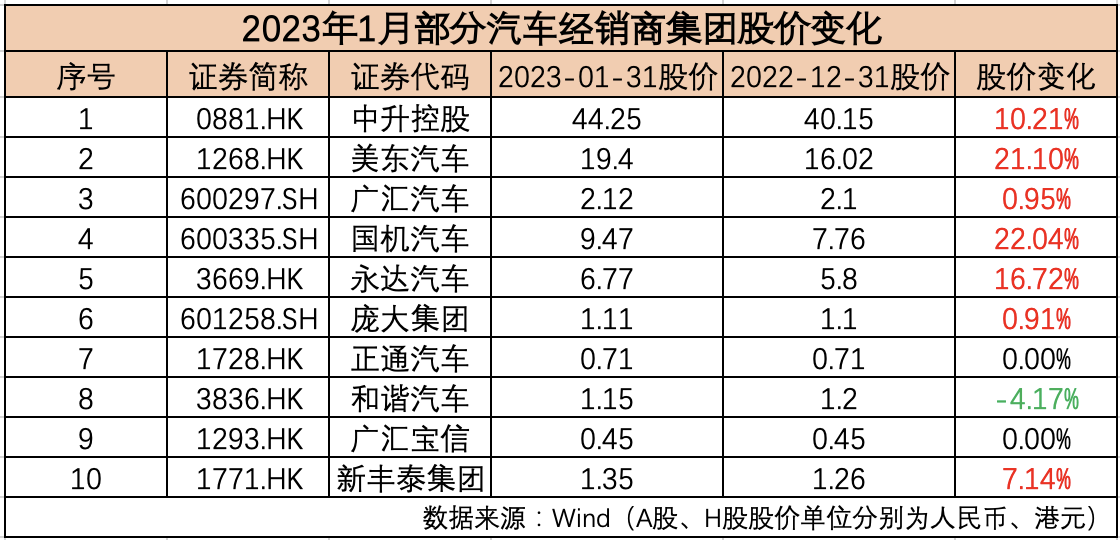

汽车经销商集团方面,国内10家汽车经销商集团中有9家实现股价上扬。记者统计的数据显示,1月,10家汽车经销商集团总体市值合计环比增加136.44亿元。

中国汽车流通协会发布的最新一期“中国汽车经销商库存预警指数调查”VIA显示,2023年1月,中国汽车经销商库存预警指数为61.8%,同比上升3.5个百分点,环比上升3.6个百分点,库存预警指数位于荣枯线之上,汽车流通行业处在不景气区间。

中国汽车流通协会称,今年1月,有元旦、春节两个假期,有效工作日较短,加上去年12月燃油车购置税减半及新能源汽车国补政策到期,市场透支效应在今年1月份显现。今年2月,春节后人员返城工作,消费者购车热情有所降温。节后客流出现小幅下降,但1月累计的订单会陆续交付,预计2月汽车销量好于1月。

值得注意的是,资本市场依靠灵敏的嗅觉已先行一步。对于经销商板块的涨势,有分析认为,上游原材料价格开始向下回归,同时随着防疫政策的优化,经济活动复常,供需失衡格局将逐步得到改善,中下游企业的盈利将实现修复。此外,经济复苏、消费提振以及内需回暖,将率先体现在汽车经销商的业绩端。

据了解,在最近一轮的整体触底反弹行情中,经销商板块的反弹力度明显强于港股整车板块。据富途统计,2022年10月底以来港股汽车板块涨幅最高为32%,汽车经销商板块累计涨幅达61%,其中永达汽车(HK03669,股价6.98港元,市值134.3亿港元)涨幅高达80%、美东汽车(HK1268,股价20.15港元,市值270.36亿港元)涨约76%、中升控股(HK0881,股价45.6港元,市值1099.51亿港元)的涨幅接近60%。资金情绪显著回暖,市场定价已反映出经销商板块基本面下行周期已结束的预期。

制表:每经记者 孙磊

具体的个股方面,国机汽车(SH600335,股价9.36元,市值140.6亿元)、美东汽车表现优异,其1月市值环比分别增长22.04%和23.23%,位居板块前列。其中,美东汽车在1月还收获了配股融资约9亿元。

制表:每经记者 孙磊

对此,中信证券点评称,融资后美东汽车的现金储备会更加充足,有助于把握2023年的并购机会。此外,公司正式进军独立EV品牌售后业务,有望通过高经营效率吸引更多合作机会。公司已证明自己优越的经营效率,持续创造投资价值。当前估值具有很强吸引力,是全年最好的配置窗口期,重申“买入”评级。

对于接下来板块的走势,有观点认为,经销商作为汽车产业链“神经末梢”环节,对于经济周期往往会更加敏感,存在随经济复苏和产业链供需再平衡,率先带动销量回暖和盈利修复的逻辑。由于受疫情及气候等诸多外部不利因素影响,经销商行业在去年经历了宏观层面的“戴维斯双杀”,板块回撤幅度较大,吸引力逐步显现。

封面图来源:每日经济新闻 刘国梅 摄(资料图)

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2026 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112