每日经济新闻 2023-02-02 16:48:15

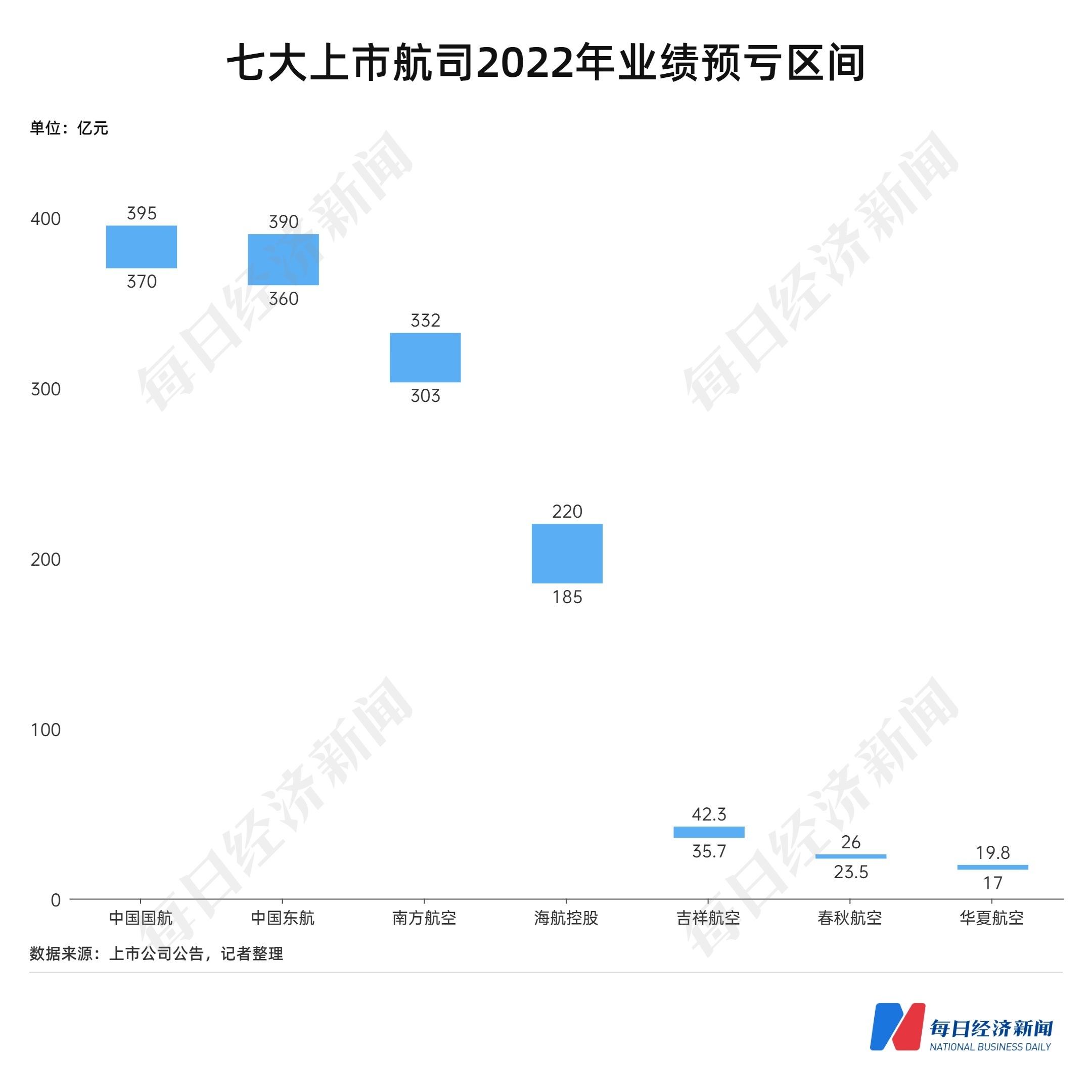

◎七大上市航司去年合计预亏1294.2亿元到1425.1亿元,其中预亏最多的是中国国航(370亿元到395亿元)。

◎2022年全民航实现货邮运输量607.6万吨。相比于客运的双高峰双低谷,民航货运的波动并不明显。

◎四大上市机场中,广州白云机场2022年继续蝉联最繁忙机场,旅客吞吐量(2611万人次)和飞机起降量(26.66万架次)均排四大上市机场第一。

每经记者|王帆 杨煜 每经编辑|梁枭

春节假期刚刚过去,各地旅游景区、餐饮门店重现排长队的景象,全国民众看到了经济复苏的曙光。作为经济“晴雨表”之一的民航业也加速回暖。

据民航局统计,2023年1月21日至27日(农历除夕至正月初六),春节假期七天民航运输旅客900万人次,比2022年春节同期增长79.8%;七天民航平均客座率达76%,比2022年增长20个百分点;全民航保障航班83844班,日均11977班,比2022年增长33.6%。

随着“新十条”落地、“五个一”取消,民航业曙光在前。站在行业复苏的起点,回望过去,2022年民航业在疫情下艰难渡劫。民航局数据显示,2022年,全年民航完成运输总周转量599.3亿吨公里、旅客运输量2.5亿人次、货邮吞吐量607.6万吨,仅恢复至疫情前的46.3%、38.1%、80.7%。货运量暂且能恢复到疫情前的八成,但客运量不足疫情前水平的四成。

挫折也“写”在上市公司业绩单上。1月30日晚间发布的公告显示,主要上市航司与机场2022年预亏超过1300亿元,“疫情冲击”“极端困难”“市场低迷”是它们业绩预告中的关键词。

自2021年年初开始,《每日经济新闻》每月、每年推出民航数据洞察系列报道,持续关注中国主流航司、机场运营表现,长期追踪和洞察中国民航业发展趋势。本次特别推出《中国民航业数据洞察报告(2022)》,盘点2022年民航业全年运营情况。

在刚刚过去的2022年,民航业经历了怎样的曲折历程?全年航空客运货运走势如何?哪家航司机场表现最佳?又有哪家扛过疫情波动?哪种飞机引进最热门?哪条航线最繁忙?哪只航空股涨幅最高?全年又有哪些新闻热点?请看本期《中国民航业数据洞察报告(2022)》。

1月30日晚间,主要的上市航司与机场均发布2022年业绩预告,亏损成为常态。

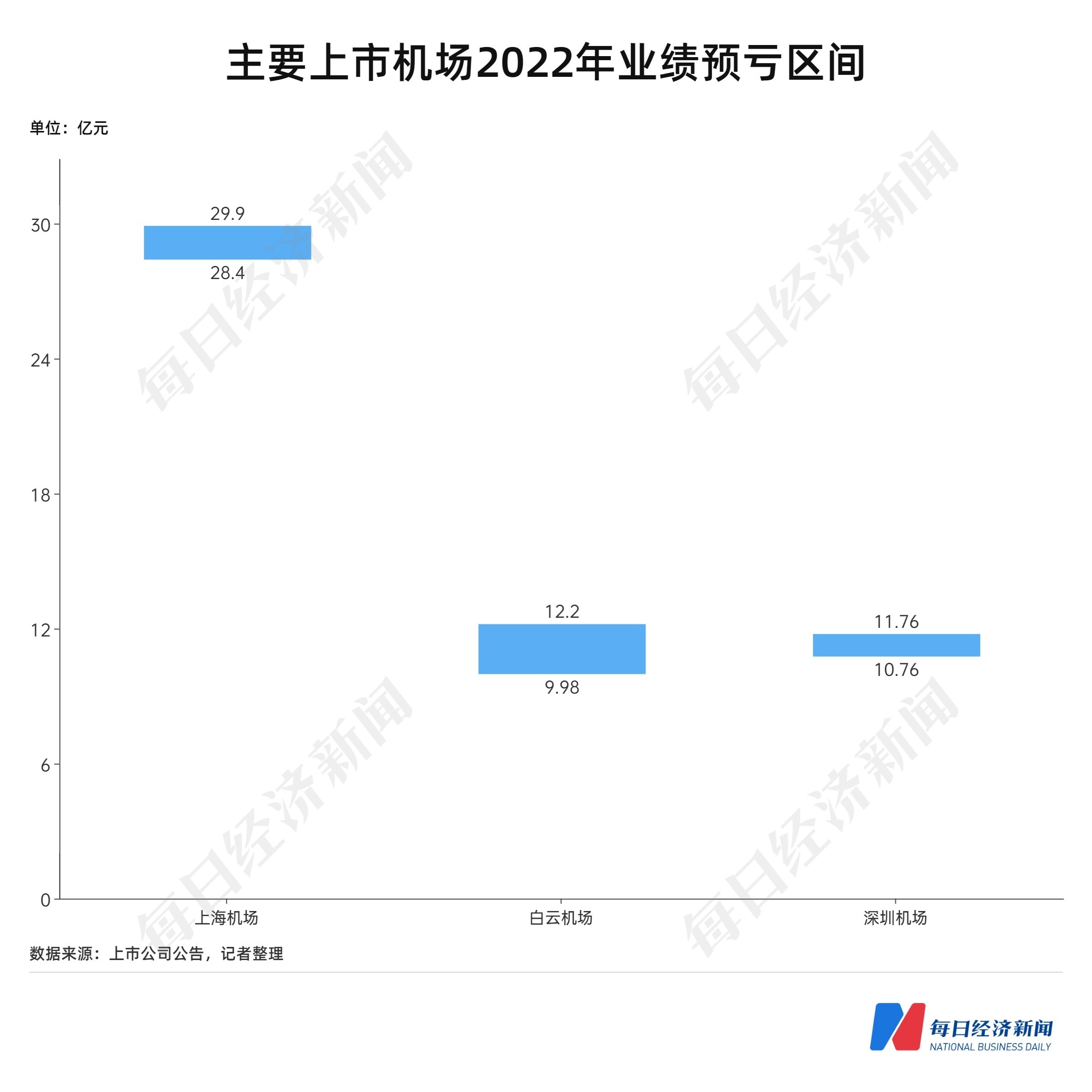

七大上市航司去年合计预亏1294.2亿元到1425.1亿元,其中预亏最多的是中国国航(370亿元到395亿元)。四大一线城市机场中,仅北京首都机场股份未披露业绩预告,其余三大机场合计预亏49.14亿元到53.86亿元,其中预亏最多的是上海机场(28.4亿元到29.9亿元)。总的来看,主要上市航司与机场合计预亏超过1300亿元。

在解释业绩亏损原因时,各大航司机场均提到了疫情持续、市场低迷、油价高企、人民币贬值等多重冲击。

上海机场去年受到本地疫情冲击较为突出。公司提到:“2022年新冠疫情对民航业影响的深度和持续性远超预期,公司2022年完成重大资产重组,受疫情反复冲击,浦东国际机场和虹桥国际机场主要业务量低位运行,同比大幅下降,本次疫情对公司、标的资产经营的冲击超出预期,经营方面继续承压。此外,本期公司运营成本、摊销成本以及疫情防控支出也对公司经营产生较大压力。”

在2022年复杂的外部环境下,民航企业唯有“修炼内功”,强调降本增效。南方航空表示:“面对极端困难和严峻挑战,公司坚持长期战略和短期策略共同发力,全力抢抓收入、压降成本、盘活资源,积极应对负面冲击。”

中国东航表示:“通过调整运力投放,加强客货联动,严格成本管控,强化风险管控,确保现金流稳定等举措提质增效,努力降低疫情带来的不利影响。”中国国航则表示:“通过力保生产规模、精细营销把控、坚持客货联动、严格成本管控、加强资金统筹等举措,最大限度降低疫情造成的不利影响。”

2022年,六大航司(上市航司主要有七家,其中华夏航空未披露每月数据,因此此处仅统计六家上市航司,下同)的载客量走势基本一致,都述说了一个跌宕起伏的故事:

数据来源:上市公司公告,记者制图

2月春运带来载客量的小高峰,后来随着上海疫情暴发,3月载客量开始急转直下,4月出现全年最低谷,5月逐渐复苏,年内航空客运最高峰出现在7月~8月暑运期间。不过,暑运带来的复苏持续不久,9月载客量再次下滑。随着11月全国各地疫情多点散发,载客量再次陷入低谷。

总体来看,2022年的航空客运呈现双高峰和双低谷的格局。高峰方面,各航司在两个高峰期2月与7月的载客量峰值基本持平;低谷方面,4月和11月的双低谷主要是疫情所致,4月疫情对民航业的冲击显然更强一些,各航司4月谷值较11月谷值更低。具体数值来看,4月最低谷时,六大上市航司总载客量559.58万人次,不及7月峰值(2478.24万人次)的四分之一。11月低谷时,六大上市航司总载客量982.40万人次,是7月峰值的40%左右。

具体航司来看,南方航空的载客量(上图深蓝色曲线)每月稳居上市航司第一,客运规模具备绝对优势。中国东航(上图紫色曲线)年内大部分月份的载客量高于中国国航(上图红色曲线),但4、5月的载客量显著低于后者,主要是中国东航的主基地位于上海,4月、5月受上海疫情冲击较大所致。

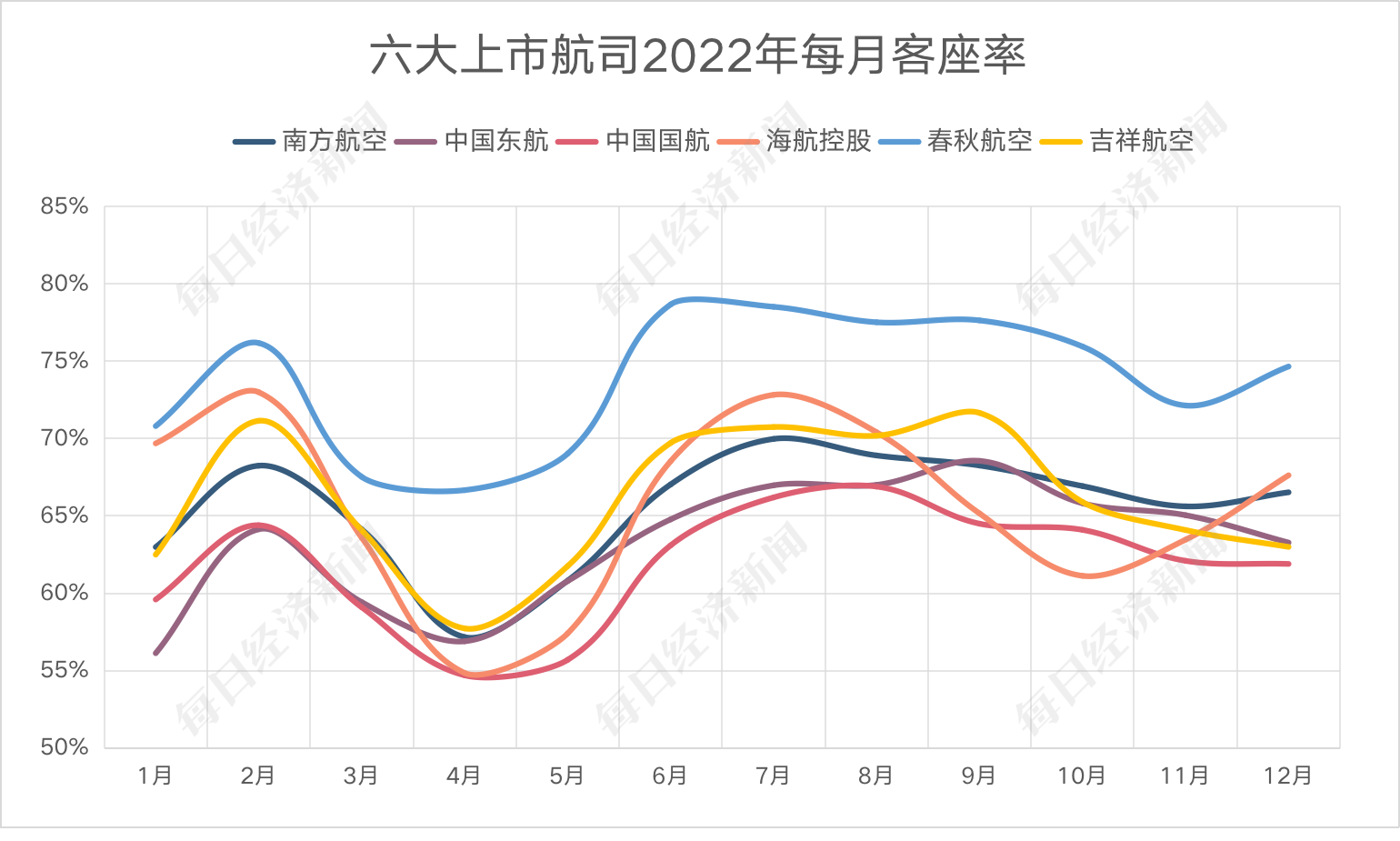

从客座率来看,六大上市航司的每月客座率在4月均出现年内最低,10月~11月的客座率也较低,与载客量两个低谷时间基本一致;客座率的一个小高峰期出现在2月(春运期间);6月到9月客座率保持稳定,浮动不大。

数据来源:上市公司公告,记者制图

春秋航空的客座率(上图浅蓝色曲线)每月稳居上市航司第一,大部分月份维持在70%~80%之间。在最低谷的4月,在其他航司客座率都跌至60%以下的情况下,春秋航空的客座率仍能达到66.67%,高于其他航司近10个百分点。中国国航(上图红色曲线)的客座率处于六大航司的较低水平,每月基本为倒数1至2名。

全年来看,南方航空的载客人数继续领先,为6263.62万人次;春秋航空客座率最高,为74.65%

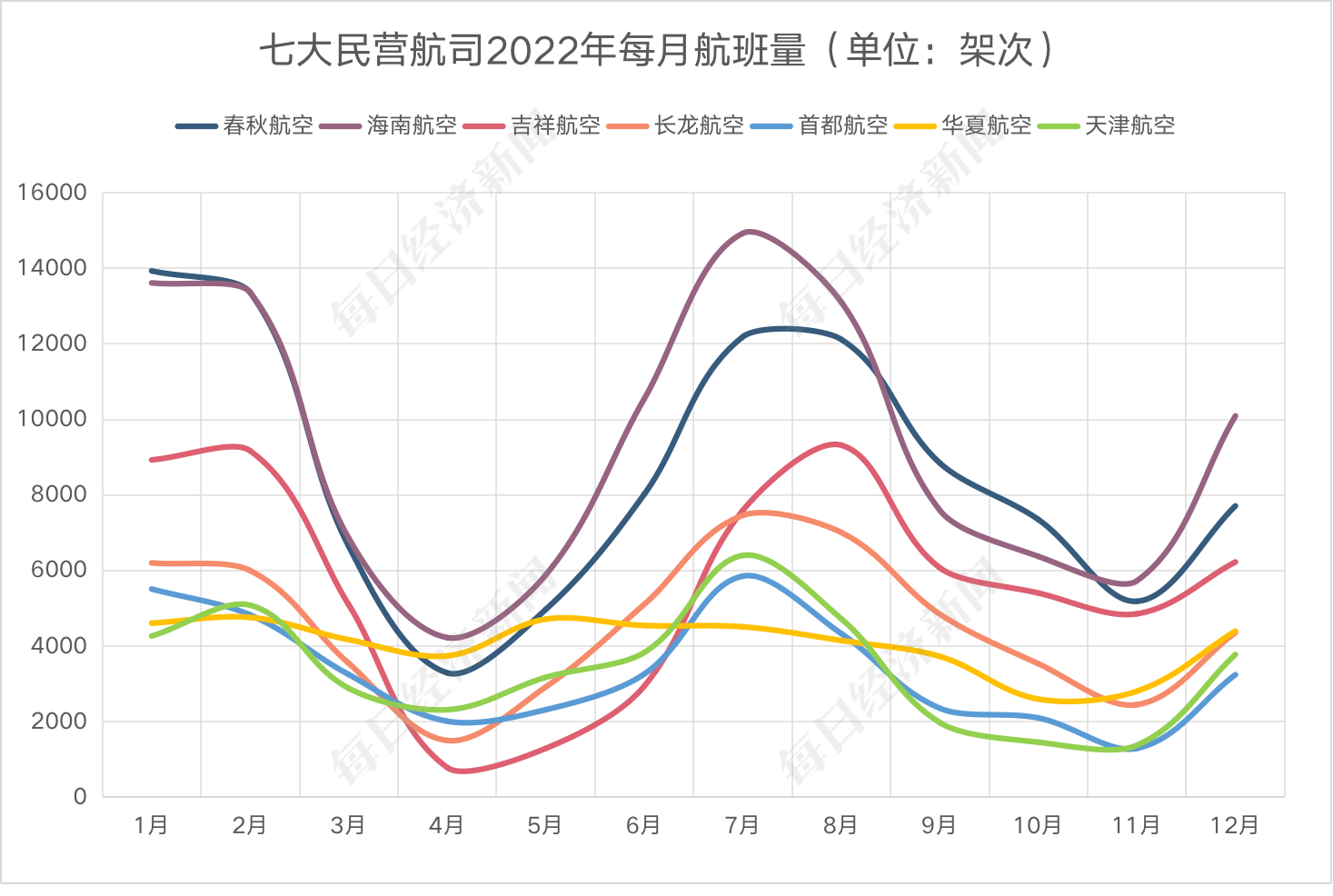

根据航班管家数据,七大民营航司的每月航班量走势,与上述六大航司的客运走势基本一致,均为双高峰双低谷。

数据来源:航班管家,记者制图

其中,华夏航空相比于其他民营航司的波动较小,高峰和低谷较不明显,曲线较为平缓(上图浅黄色曲线)。华夏航空年内最低的航班量出现在10月,为2599架次,是2月高峰4760架次的约55%。相比于其他航班量波动较大的航司如海南航空(上图紫色曲线),其月度航班量最低值(4226架次)仅为最高值(14926)的29%,高低值差距较华夏航空更大。

飞机利用率与航班量呈正相关,航班量越大,飞机利用率越高。因此七大民营航司的每月飞机利用率变化情况与航班量走势基本一致。从2月和7月~8月两个高峰期来看,飞机利用率表现较好的三个民营航司为春秋航空、吉祥航空、长龙航空。

数据来源:航班管家,记者制图

值得一提的是,华夏航空的飞机利用率(上图浅黄色曲线)算不上高,全年大部分月份也低于许多民营航司,甚至出现过排名倒数的情况,但其在4月和5月罕见地高于其余六大民营航司,全年曲线走势也较为平稳。

综上,从航班量和飞机利用率两个角度来看,华夏航空的运营平稳度遥遥领先。主要原因或有两个方面:第一,华夏航空为支线航空,在贵阳、重庆、大连、呼和浩特、西安、新疆建立了6个运营基地,航线网络覆盖我国西南、西北、东北、华北、新疆等支线航空需求较大的地区,而非东部发达地区,而4月与11月的疫情主要发生在上海、广州、北京等一线城市,并非华夏航空的主基地,因此疫情对其冲击较其他航司小。

第二,华夏航空机队规模较小,截至2022年9月末共拥有59架飞机,而春秋航空、海南航空这两大主流民营航司的机队规模均超110架。较小的机队规模能让运力调整更加灵活,飞机利用率受疫情冲击相对有限。

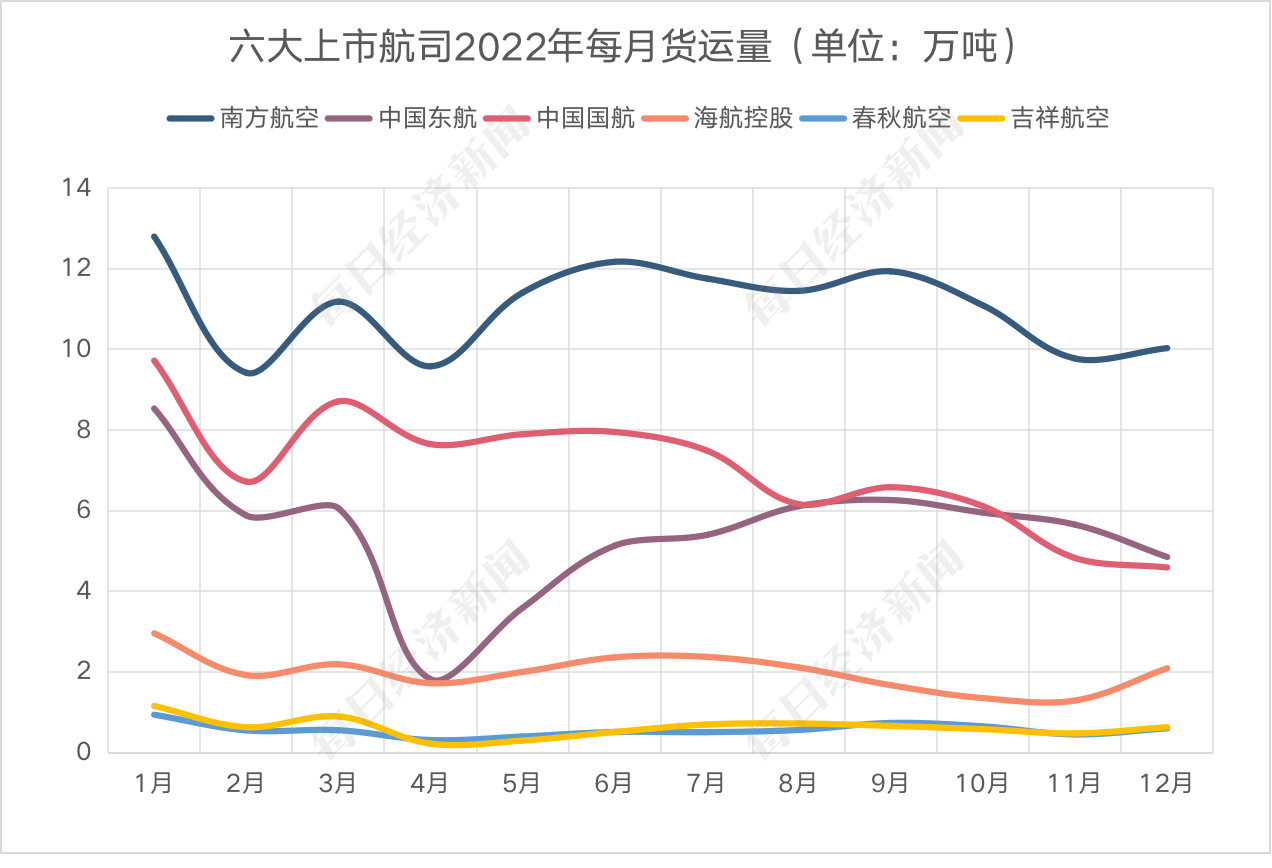

根据民航局官网数据,2022年全民航实现货邮运输量607.6万吨,具体到每月情况,峰值出现在1月,达到65.4万吨;低谷出现在4月,为42万吨。相比于客运的双高峰双低谷,民航货运的波动并不明显。自5月起,每月货运量基本维持在50万吨左右。

数据来源:民航局官网,记者制图

分航司来看,六大上市航司中,全年货运量波动最大的是中国东航(上图紫色曲线),其4月仅实现货运量1.82万吨,是1月峰值8.53万吨的约五分之一。

数据来源:上市公司公告,记者制图

另外,南方航空的货运量持续保持领先,平均每月货运量达到11万吨,全年实现货运量132.66万吨,是中国东航(65.22万吨)的2倍之多,是中国国航(84.41万吨)的1.5倍。春秋航空和吉祥航空货运规模较小,平均每月货运量均为0.6万吨左右。

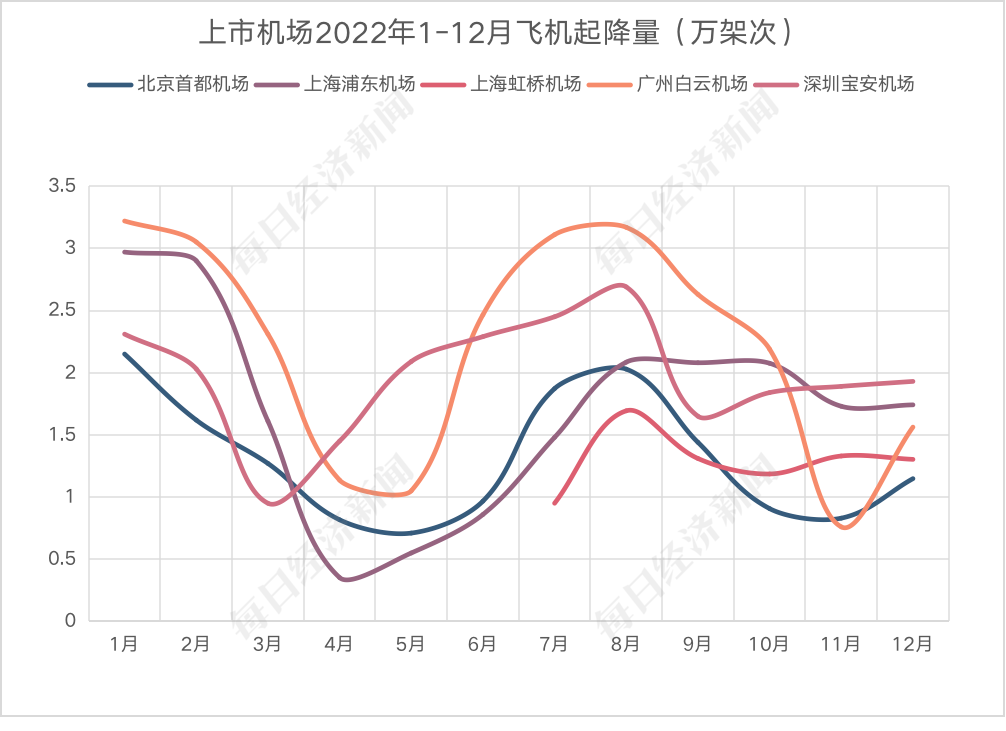

四大上市机场中,广州白云机场2022年继续蝉联最繁忙机场,旅客吞吐量(2611万人次)和飞机起降量(26.66万架次)均排四大上市机场第一(注:上海虹桥机场由于缺少2022年上半年营运数据,未纳入此次排名之中)。其余三家上市机场方面,无论是按旅客吞吐量还是按飞机起降量排名,由高到低均分别为深圳宝安机场、上海浦东机场、北京首都机场。

相比上一年度(2021年)排名,广深两场各自维持了第一、二名的位次,第三、四名则发生翻转,上海浦东机场从第四名上升至第三名,北京首都机场从第三名滑落至第四名。以旅客吞吐量为例,2022年北京首都机场实现1271.9万人次,同上海浦东机场相差约145.89万人次,约为广州白云机场旅客吞吐量的一半。

数据来源:上市公司公告,记者制图

数据来源:上市公司公告,记者制图

从月度变化来看,五大机场的飞机起降量和旅客吞吐量走势基本匹配。其中,开年前两月及暑期7、8月是机场全年的营运数据高峰,显现出春运和暑运期间对航空客运的提振效应。其余时间内,受2022年国内多地疫情影响,五大机场运营指标波动明显,其中,3月~5月和11月,四大上市机场普遍出现起降架次和旅客吞吐量的低谷。

一荣俱荣,一损俱损。民航业的整体市场行情及疫情形势对五大机场均有影响,这在五大机场基本一致的营运数据变化趋势中也有所体现。

2022年,广州白云机场在大部分时间里均保持了旅客吞吐量榜首的位置,但也并非每个月都领先。4月、5月、11月、12月,深圳宝安机场的旅客吞吐量均超过广州白云机场位居第一,这与当时广州当地出现疫情不无关系。同样因为疫情的缘故,上海浦东机场在年初营运高峰之后,遭遇持续3个月的低迷,期间浦东机场旅客吞吐量排名从四大机场第二降至垫底。

总体来看,各大机场去年下半年的营运表现比上半年平稳一些,但整体维持在低位徘徊,全年营运数据同比2021年继续下滑。以旅客吞吐量为例,广州白云机场、深圳宝安机场、北京首都机场、上海浦东机场的同比降幅分别达到35.14%、40.69%、55.98%、61.03%。直至去年12月全国“新十条”发布,旅客出行信心得到提振,机场航班起降量和旅客吞吐量复苏劲头初显。

2022年,民航业在运力配置上呈现出明显特点——谨慎扩张,降本节流。从总机队规模来看,六大上市航司去年合计净增加56架飞机,而2021年净增加97架,可见航司引进飞机的力度大幅度收缩,对扩张更为克制。

分航司来看,南方航空作为国内机队规模最大的航司,2022年净增加16架飞机,具体为增加4架A350、10架A320、1架B777、8架ARJ21,减少3架A380、2架B747、2架B737。

中国东航是2022年引进飞机最多的上市航司,净增加23架飞机,具体为增加4架A350、14架A320、10架ARJ21、1架C919,减少6架B737。

中国国航净增加16架飞机,具体为增加7架A350、8架ARJ21、11架A321NEO、9架A320NEO,减少12架B737、4架A330、3架A319。

春秋航空净增加3架飞机,具体为增加4架A320NEO,减少1架A320CEO。吉祥航空的机队数量较上年未发生变化,但机队结构改变,增加1架B737,减少1架A320。值得一提的是,海航控股逆势缩小机队,净减少2架飞机,具体为增加1架A320,减少3架B737。

从上述机型变动情况来看,上市航司最热衷于引进的是A320系列(包括A319、A320及A321)飞机,主要退出的机型是B737。

值得一提的是,南方航空作为国内唯一运营有“空中巨无霸”A380的航司。由于航权限制和运营成本过高,南方航空去年已经开始着力退出A380,全年退出3架。截至目前,南方航空剩余2架A380也结束使命,国内再无A380。这也符合2022年民航业“勒紧腰带”的主旋律。

与此同时,国产飞机编队也逐渐扩大,南方航空、中国东航、中国国航2022年引进国产支线客机ARJ21的数量分别为8架、10架、8架,合计26架,是2021年引进数量(14架)的近两倍。

此外,中国东航在2022年首次引进国产大飞机C919,成为第一个运营C919的航司。根据2021年3月中国东航与中国商飞签署的C919大型客机购机合同,首批引进数量为5架。2022年,中国东航引进1架C919。根据公告,剩余4架C919将在2023年年内全部引进。

根据航班管家数据,2022年航班量排名前十的航线(均为往返,下同)中,航班量最高的为广州白云-杭州萧山航线,总航班量达到13098架次。其次为上海虹桥-深圳宝安航线,总航班量为13055架次,与第一名相差无几。

从城市来看,十大航线中以深圳为出发地或目的地的航线就有5条,分别为上海虹桥-深圳宝安、杭州萧山-深圳宝安、重庆江北-深圳宝安、成都双流-深圳宝安、昆明长水-深圳宝安。另外,以广州为出发地或目的地的航线有4条,与上海相关的航线则有3条。

从航班量来看,这十大航线相比2021年的航班量出现不同程度的下滑,有两条航线(北京首都-上海虹桥、广州白云-上海虹桥)航班量降幅过半。昆明长水-深圳宝安航线降幅较小,仅为7.08%。

若对比2019年数据,这十大航线均未能恢复到疫情前水平,恢复率最高的为昆明长水-深圳宝安,为85.16%,恢复超过八成。恢复率最低的为北京首都-上海虹桥,为37.16%,也就是说航班量不及疫情前的四成。

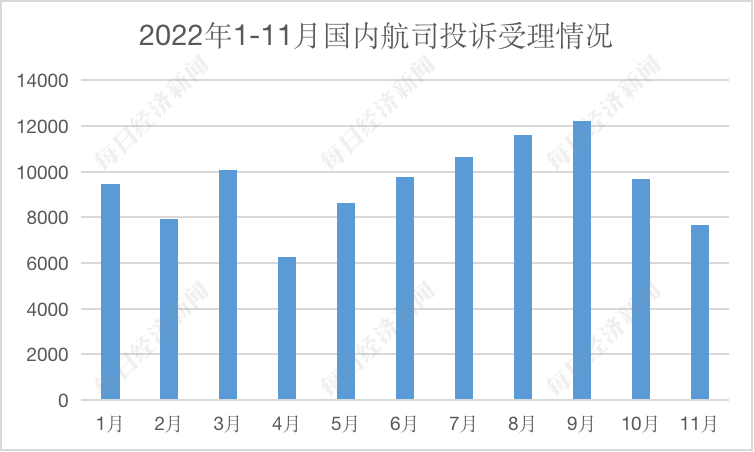

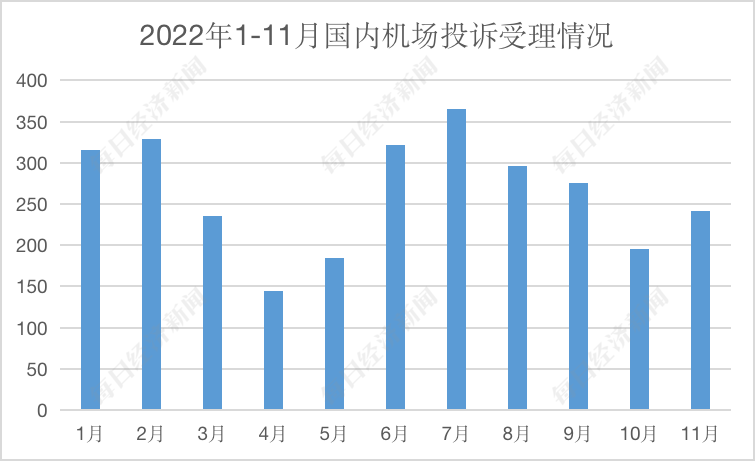

通过民航局每月公布的公共航空运输旅客服务投诉情况的通报,可以一窥国内各航司及机场的服务水平。截至发稿,民航局已公布了2022年前11个月的投诉情况,12月投诉情况尚未公布。

从投诉总数来看,1月~11月国内航司共受理旅客投诉约10.4万件,国内机场共受理旅客投诉2905次。其中,对国内航司的投诉高峰出现在2022年9月,投诉受理量达到12201件,对国内机场的投诉高峰出现在2022年7月,投诉受理量达到365件;二者投诉受理量最少的月份均为2022年4月,投诉受理量分别为6268次和145次。

数据来源:民航局官网,记者制图

数据来源:民航局官网,记者制图

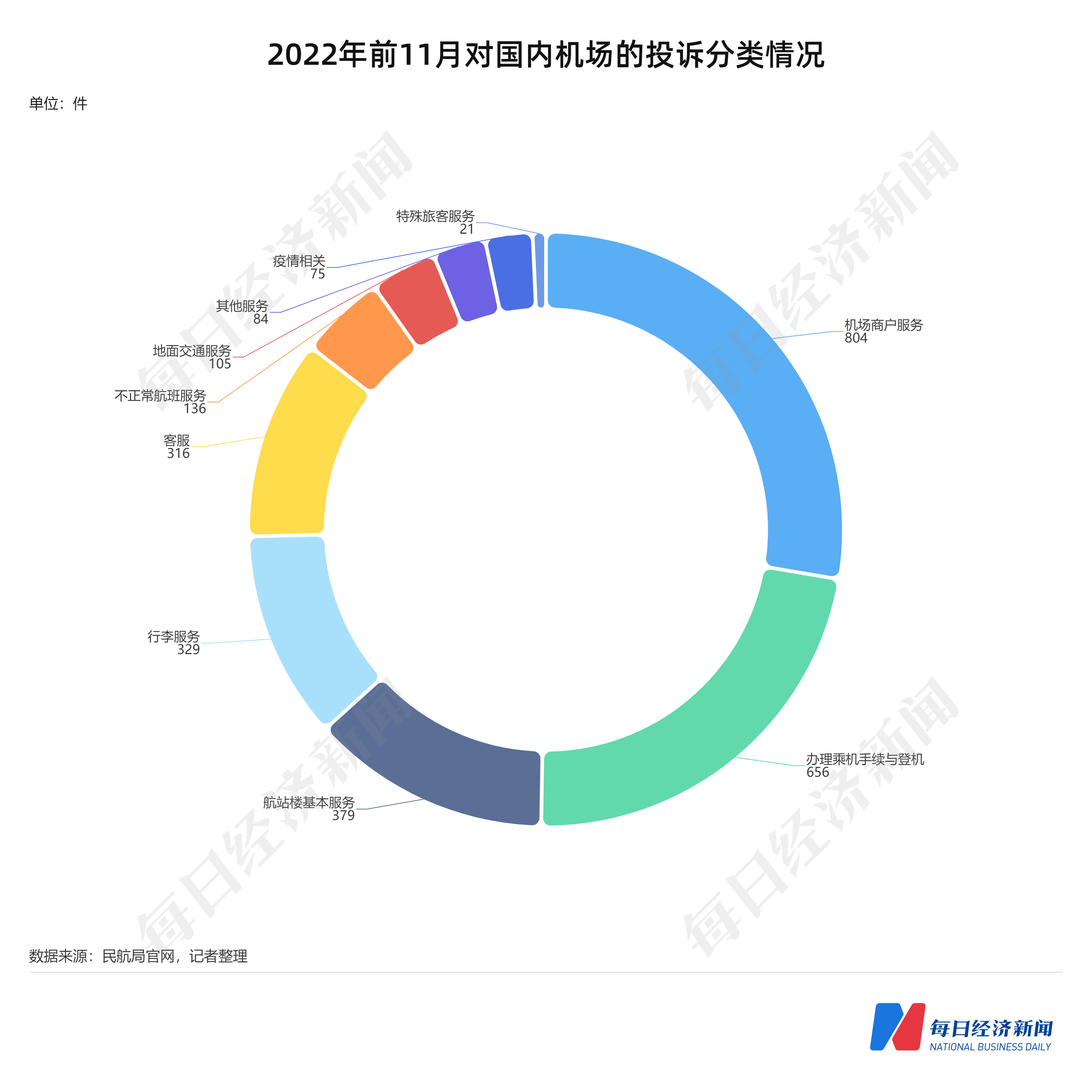

分投诉类型来看,对国内航司投诉最多的是不正常航班服务,投诉数量达到5.54万件,其次为票务服务投诉约1.77万件,疫情相关投诉排在第三,约为1.51万件,这三类投诉合计占比达到84.77%。对国内机场投诉最多的是机场商户服务,达到804次,其次为办理乘机手续与登机投诉656次、航站楼基本服务投诉379次,机场受理的疫情相关投诉共75件。

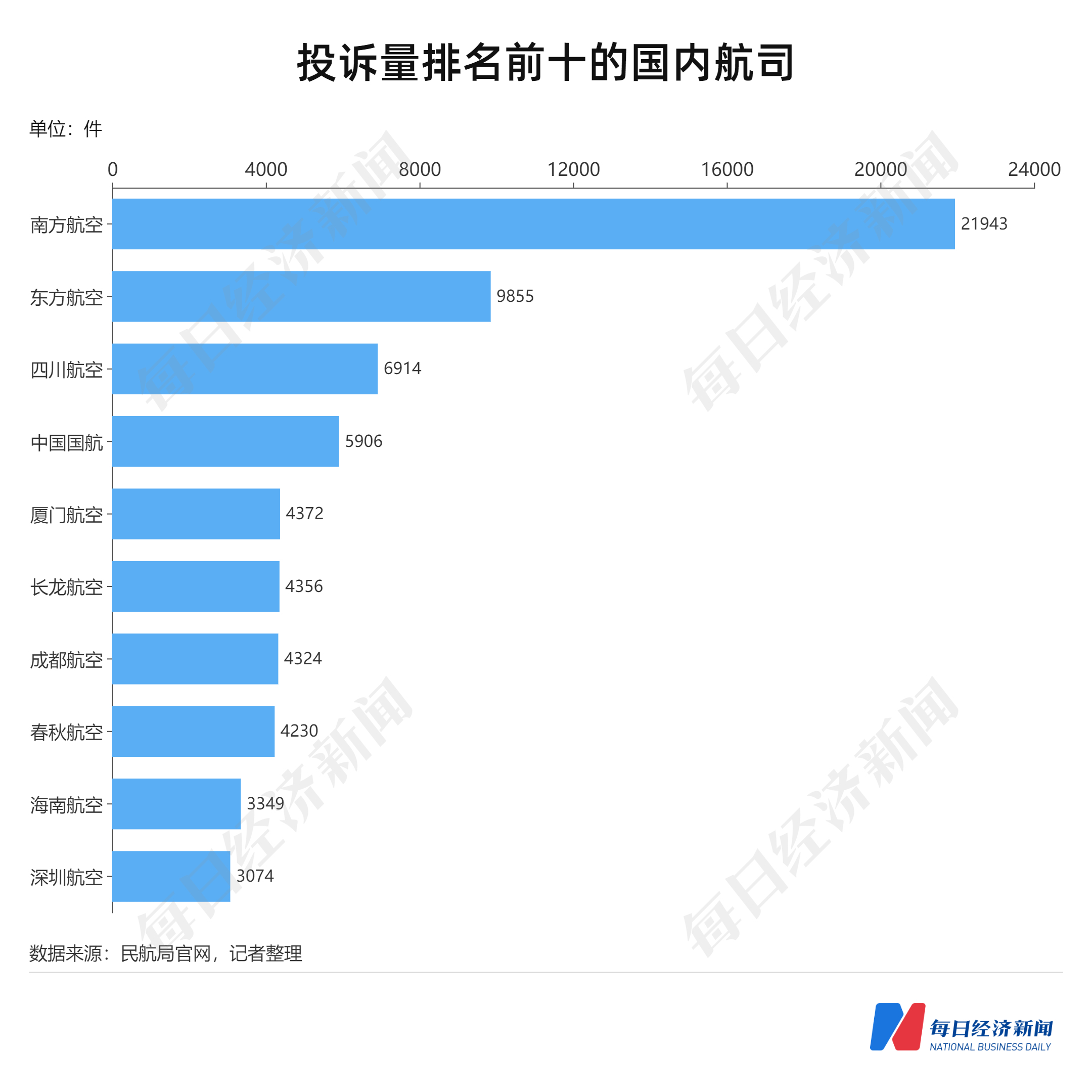

从经营主体来看,被投诉最多的国内航司为中国南方航空股份有限公司,投诉数量达到约2.19万件,其次为中国东方航空股份有限公司9855件、四川航空股份有限公司6914件、中国国际航空股份有限公司5906件,南方航空一家航司受理的投诉量几乎与其后三家航司累计的投诉量相当。

主流航司因承运旅客基数大,投诉受理量也相应较多,但相比上一年度同期(2021年前11月)排名,“三大航”里,东航及国航的投诉受理量及排名均有所下滑,南航的投诉受理量则大幅增长,投诉受理量排名从2021年同期的第二位跃升至2022年的第一位。

被投诉最多的机场为沈阳桃仙国际机场,投诉数量为132次,其次为杭州萧山国际机场91件、昆明长水国际机场89件。同上一年度(2021年)相比,投诉受理量排名前十的机场中,亦出现不少新的身影,例如投运不久的成都天府国际机场排在第6位,达到67件,上海浦东国际机场排在第9位,达到65件。

2022年,二级市场上民航板块呈,既有空难阴影、疫情反复、油价上涨、业绩下滑等不利因素冲击资本市场,也有纾困政策、行业整合等利好消息提振市场信心。总体来看,受益于2022年末防疫政策调整,民航板块主要股票均在去年年底迎来一波上涨。

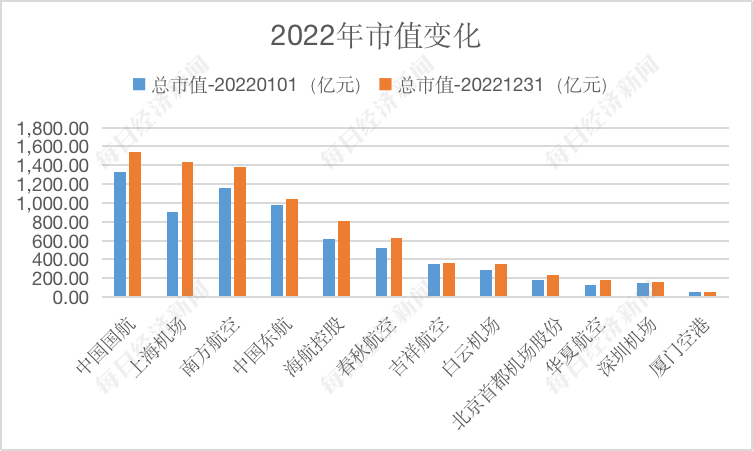

Wind数据显示,截至2022年12月31日,12家航司、机场股市值相比2022年年初均有所上升。其中,中国国航、上海机场、南方航空、中国东航市值均达到千亿元以上,分别为1539.63亿元、1436.10亿元、1377.19亿元、1043.76亿元,相比上一年度(2021年)增加了2家千亿市值航空股。

数据来源:Wind,记者制图

上海机场是市值变动比例最大的一家公司,到2022年年底市值增长了536.41亿元,涨幅达到59.62%。其中,上海机场资产重组落地是助推公司市值攀升的主要动因之一。

2021年6月,上海机场集团全面启动资产重组工作,计划将虹桥公司100%股权、物流公司100%股权以及浦东第四跑道注入上海机场,历时一年多,终于在2022年7月完成资产交割。这场资产重组有利于解决浦东、虹桥两场持续已久的同业竞争问题,同时注入盈利能力较好的航空延伸业务,推升公司市值登上新的台阶。

除此之外,华夏航空、北京首都机场股份、海航控股的市值增长表现也比较突出,涨幅分别达到38.42%、30.79%和30.00%。

从市场预期来看,伴随防疫政策调整,航旅市场“回暖”趋势较为明显。尽管2023年春运尚未结束,但民航业在春节假期的运营数据已捷报频传。据航旅纵横数据,春节假期,国内民航旅客量超880万,比去年同期增长近78%;国内航司的出入境旅客量超14万,约为去年春节同期的5.3倍。营运数据反映到资本市场上,1月以来,12家航司、机场股大都保持了股价平稳运行。

1、“3·21”东航MU5735航班发生飞行事故

2022年3月21日,东航MU5735航班客机在广西梧州藤县发生事故,并引发山火。机上共有旅客123名(无外籍旅客),机组人员9名(飞行员3名,乘务员5名,安全员1名)。经过6天全力搜救,事故应急处置指挥部确认,该航班上人员已全部遇难。

2、南航A380机队退出商业运营

2022年,南方航空旗下A380机型先后全部退出商业运营。作为国内唯一运营有A380的航司,南航A380机队的退役标志着国内再无“空中巨无霸”。近年来受疫情影响,宽体机利用率普遍偏低,A380同时面临机型停产、运营成本较高等问题。在此背景下,航司退出A380、进行运力优化势在必行。

3、全球首架国产C919飞机正式交付

2022年12月9日,全球首架C919飞机正式交付给中国东航,国产大飞机进入商业运营新阶段。中国东航此前曾表示,在完成验证飞行后,该架C919有望于2023年春投入商业载客运营,并将出现在上海、北京、西安、昆明、广州、成都、深圳等地的优质精品航线上。

4、浦东、虹桥两场实现整体上市

历时一年多,上海机场集团资产重组完成,通过将虹桥机场公司、物流公司、浦东机场第四跑道注入上市公司,实现上海两场航空主业的竞争性业务和资产上市。此次重组涉及两场客货运业务超百亿的资产规模,解决了浦东、虹桥两场持续多年的同业竞争问题,备受资本市场关注。

5、民航业业绩亏损持续扩大

受疫情反复、汇率波动和原油价格持续走高等影响,上市航企亏损持续扩大。2022年前三季度,7家A股航司归母净亏损合计达到千亿元以上,已超过2021年全年归母净亏损。在此背景下,多家航司推出定增计划“输血”。另一方面,随着防疫政策调整以及国际航线修复,航旅需求显现复苏态势,春节期间的旅客运输量已大幅提升。

6、中国国航收购山航集团

2022年5月,中国国航宣布正在筹划取得山航集团控制权,并于年底推出收购方案,在交易完成后,中国国航将控股山航集团及山航股份。彼时,山航集团及山航股份已资不抵债,此次收购既是纾困之举,亦是行业整合的代表案例。中国国航有望通过此次收购进一步提高其在核心市场的份额。

7、“新十条”推动民航客运加速恢复

2022年12月,国务院联防联控机制发布《关于进一步优化落实新冠肺炎疫情防控措施的通知》,推出10条新举措。其中提到“不再对跨地区流动人员查验核酸检测阴性证明和健康码,不再开展落地检。”随后,多地机场快速响应,纷纷调整了对核酸和健康码的查验要求,民航业按下重启键。

8、国际客运航班告别“五个一”措施

2022年12月,民航局发布《关于恢复国际客运航班工作方案的通知》,自2023年1月8日起,不再对国际客运航班实施“五个一”和“一国一策”等调控措施。此前,受防疫政策影响,国际客运航班量锐减,以2022/23年冬春航季为例,每周国际客运航班量仅为2019/20冬春航季的4.6%。随着疫情防控政策调整,国际航班有望加速恢复或增加。

9、三大航订购292架空客A320NEO客机

2022年7月,南方航空、中国国航、中国东航先后宣布与空客签订购机协议,合计将购买292架A320NEO客机订单,按照2020年1月目录价,合计订单总价约为372.57亿美元。此次交易是三大航有史以来飞机购买订单中,数量最大和订单金额最高的单笔订单。

10、民航局推动民航大数据建设发展

2022年10月,民航局印发《关于民航大数据建设发展的指导意见》,明确了民航大数据建设的总体目标,并提出“三步走”战略:第一步2022年~2025年“筑云梯”,重在夯实基础;第二步2026年~2030年“冲云海”,集中聚力攻坚;第三步2031年~2035年“翔云端”,实现融合发展。

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

读者热线:4008890008

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

欢迎关注每日经济新闻APP

Copyright © 2026 每日经济新闻报社版权所有,未经许可不得转载使用,违者必究。

广告热线 北京: 010-57613265, 上海: 021-61283008, 广州: 020-84201861, 深圳: 0755-83520159, 成都: 028-86512112